非正規女子と貯金について考えてみる

こんにちは!神奈川県川崎市で非正規シングル女性の支援をしているあずみです。

先日、川崎市内で「非正規女子とお金の不安を語るイベント」を開催してきました。短い告知期間にもかかわらず集まって下さった関心の高い方で、2時間の濃~い話が繰り広げられました。

この中で、ひとつ意外に感じたことがあります。それは、参加者の不安の源泉は「今、生活するお金がない」ことではなく、「貯金がない」ことだったんです。

もしかしたら、生活が苦しい…という人はイベントに来ることもできなかったのかもしれませんが、「生活費が足りない」という意見が出ると思っていた私には少し意外な結果でした。

今回は非正規女子と貯蓄について、少し文章にしてみました。

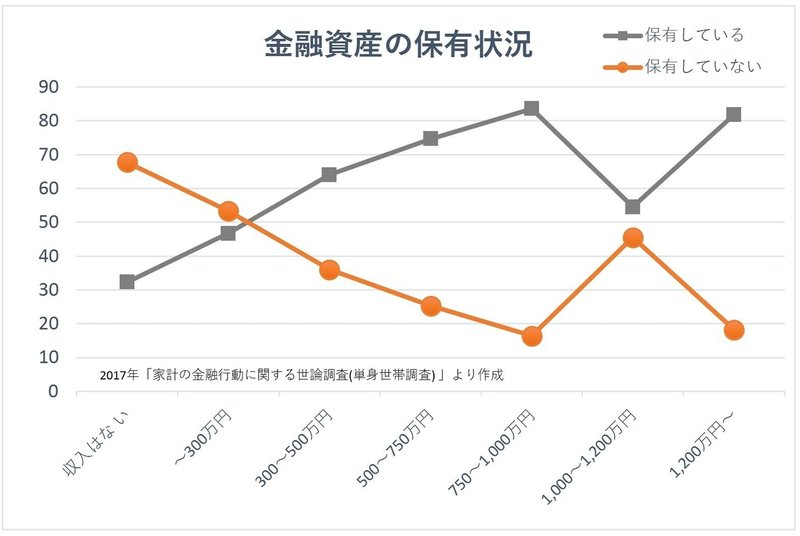

年収300万円以下単身者は、53.3%が貯蓄ゼロ

前回のノートでは、非正規雇用の女子の96%が年収300万円以下であることを紹介しました。

一方で、金融広報中央委員会が実施している「家計の金融行動に関する世論調査[単身世帯調査]」の2017年版によると、年収300万円以下の単身者の場合、金融資産を保有していない割合(いわゆる”貯蓄ゼロ世帯”)は53.3%で、全体の半数以上でした。

ここでの「金融資産」には、預貯金も含みます。

家族と同居していればもう少し貯めることができるのでしょうが、家族と折り合いが悪かったり、頼ることができなったりなどの場合もあるでしょう。とにかく、一人暮らしの非正規女子は、半数以上の人がその月ぐらし、その日ぐらしの生活をしていることになります。

おそらく、もっと厳しい状況の人も多い

なお、非正規女子の年収分布で、最も多い層は年収101万円~200万円までの層です。実際には、もっと多くの人が貯蓄ゼロ世帯なのではないかと考えています。

貯蓄がないということは、何かがあったときに耐えられる「溜め*」が少ないことを意味します。例えば病気になったとき、親の介護が発生した時、失業や雇い留めにあったときに、一気に貧困に陥る可能性があります。

そうはならないように、マネーセンスを磨く、稼ぐ、お金を殖やす方法を知るなどのサポートが必要なのだと、統計を整理しながら思いを新たにしました。

*「溜め」については湯浅誠氏のこちらの文章をご参照ください。