【医師×レバレッジETF】基礎編⑦積立投資は有効か?まとめ

積立投資シリーズのまとめなのですが、前回の更新から随分時間が経ってしまいました。

申し訳ありません。

前回まで2記事に分けて、積立投資についてのシミュレーションを行いました。

シミュレーションにおいては、

S&P500でも、SPXLでも、

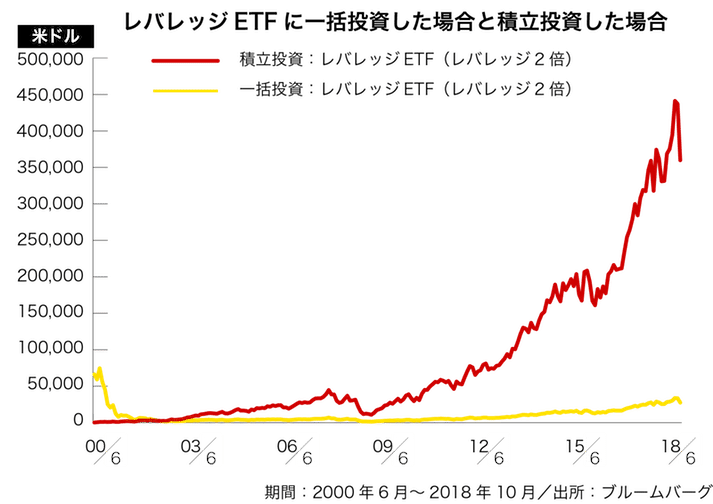

一括投資の方がリターンは大きくなる

という結果になりました。

今回はこの結果を踏まえて

積立投資の本質を考えたいと思います。

積立投資については、

ドルコスト平均法だとか、

時間分散効果だとか、

リスクの低減だとか、

様々な言葉で語られていますが、

そういった先入観やバイアスを一度捨てて、

数字に集中した方が分かりやすいと思います。

1.リターンとは

まず最も基本的なことに立ち返りますが、

我々が得るリターンとは、

どのように計算されるのか

確認しておきましょう。

リターン=売却時の評価額−買付額

当たり前のことですが、ここから考えていきます。

売却時の評価額、買付額は下記のように言い換えられます。

売却時の評価額=売却時の株価×保有口数

買付額=平均取得単価×保有口数

これを当てはめると、

リターン

=売却時の株価×保有口数− 平均取得単価×保有口数

=(売却時の株価−平均取得単価)×保有口数

ということになります。

また保有口数というのは、

投じた金額(入金力とします)÷平均取得単価

ですから、

リターン=(売却時の株価−平均取得単価)×入金力÷平均取得単価

になります。

この式が意味するところは、

売却時の株価と入金力が大きく、

平均取得単価が小さいほど、

リターンが大きくなる

ということです。

売却時の株価はコントロールできませんし、

入金力は投資手法によって変化しません。

結局のところ、投資対象が決まっているのであれば、

我々がリターンを増やすためにできる工夫というのは、

平均取得単価を低くすること

以外にはあり得ないということです。

2.積立投資と平均取得単価

それでは次に

積立投資が平均取得単価を低下させるか

ということを考えてみましょう。

取得単価というのは、すなわち買付時の株価ですから、

平均取得単価の低下を期待することは、

株価の低下を期待することに他なりません。

投資というのは、例外なくプラスリターンを期待して行うわけですから、

株価の上昇に期待しながら、平均取得単価の低下を期待する

というのは、矛盾しているわけです。

つまり、

積立投資によってリターンの増加を期待する

というのは論理的に破綻しているということです。

架空のチャートを作ったり、

過去の特定の時期だけを切り出したり、

積立投資に「都合のいい前提」を作ることはとても簡単です。

しかし、上記に示したように、

積立投資は間違いなく期待リターンを低下させるものであり、それ自体には一点の疑いもありません。

3.リスクの低減効果

次にリスクの問題を考えてみます。

ここではリスクを、「最終的なリターンの振れ幅」として考えます。

結論から言うと、積立投資によって「最終的なリターンの振れ幅」は小さくなります。

実データから見てみますと、

S&P500に一括投資を行い、30年間保有した場合、

リターン中央値 1441%

標準偏差 565%

ですが、

30年間、一定額の積立投資を行った場合は、

リターン中央値 561%

標準偏差 251%

となります。

この標準偏差が「最終的なリターンの振れ幅」ですので、

積立投資では半分以下になっていることが分かります。

最初の計算式

リターン=(売却時の株価−平均取得単価)×入金力÷平均取得単価

に当てはめると、

売却時の株価と入金力は変わりませんから、

このことは「取得単価の平準化」として説明できます。

つまり一括投資と比較して、時期を分散させて買い付けることによって、

「取得単価の振れ幅」が小さくなり、

その結果として、

「最終的なリターンの振れ幅」が小さくなるということです。

ただし、それぞれのリターンを標準偏差で割った数字(シャープレシオ)を見てみますと、

一括投資は2.55、積立投資は2.24となります。

シャープレシオは投資効率の良さを示しますので、ざっくり言うと、

積立投資は、最終的なリターンの振れ幅を低下させる効果があるが、それ以上にリターンを低下させているため、投資効率が悪い

と言うことができます。

もう少し具体的に言えば、

「100万円を一括で投資するのは怖いので、積立投資にしてリスクを減らそう」

と考えるのは非効率的であり、

「100万円を一括で投資するのは怖いので、80万円を一括で投資しよう」

とする方が、前者と比較して、

より低いリスクで、より高いリターンが見込めるということです。

さらに言えば、100万円の一括投資を怖いと思う人にとって、

積立完了時に100万円がリスクに晒されている状態は、

本当にリスク許容度を超えていないのか?

という心配もありますので、

やはりリスク管理は入金額で調整する方が合理的です。

4.積立投資の本当の意味

ここまで、

積立投資がリターンを低下させること

積立投資によってリスク低下を狙うのは非効率的であり、リスクは入金額で調整すべきこと

を長々と説明してきました。

ほとんどいいところがない積立投資ですが、

長期投資を行う場合、我々は積立投資をせざるを得ません。

積立投資は本来、

無リスク資産とのリバランス

として捉えるべきです。

すでに一定の比率でリスク資産を持っている人でも、

ほどんどの場合、労働収入という形で、

毎月現金を受け取ります。

そこから生活費などを差し引いた分が、

新たな資産に加わりますので、

それをその都度、リスク資産と無リスク資産に振り分ける必要が出てくるわけです。

毎月の貯蓄として得た現金の一部を

リスク資産に振り分ける行為が、

積立投資そのものです。

ただし、稀かもしれませんが、

リスク資産の評価額が貯蓄分より大きく増えた場合は、

比率がリスク資産側に傾いているので、

月によっては売却する方が合理的です。

つまり、積立投資というのは、

投資手法としては非合理的だが、

人生における資産管理という点からは合理的な方法になり得る

わけです。

長期投資を行う場合、

上記の理由から、我々には積立投資以外の選択肢がほとんどないため、

積立投資が良い投資手法であって欲しい

と思う気持ちは、私もよく分かりますが、

実際はそうではありません。

我々は人生の制約上、

あまり良くない積立投資という投資手法を仕方なく続けている

ということを覚えておきたいものです。

最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?