No.001 pythonとyfinanceで株価取得し分析

1.今回の目的

pythonのyfinanceライブラリを使いベータ値の計算を行ってみたいと思います。

具体的には、

1. ファーストリテイリング(9983.T)と株式会社しまむら(8227.T)の

過去5年間の週次の終値を取得し、

2. 日経平均の乖離からβの算出し分析を行いました。

Jupitor Notebookを使用します。

2.リファレンス

- yfinanceのサイトとしてコチラが公式サイト(PyPIのサイト)

- Pythonのベータ値の計算としてコチラのQiitaの記事

3.yfinanceとは

yfinanceは Yahoo! Financeから情報を取得するためのAPIです。

オープンソースとして公開されています.

python環境がある場合はpip installで簡単にインストールが出来ます。

4.ベータ値とは

ベータ値とは、市場全体(つまり株価指数)に対する、各個別銘柄の株価の感応度をいいます。つまり、日経平均株価やTOPIXといった株価指数が1%動いたとき、個別銘柄が何%動くかを示したものです。

例えばTOPIXを基準とした場合、ベータ値が1の銘柄は、TOPIXが1%上昇すると1%上昇、TOPIXが1%下落すれば1%下落というように、TOPIXと同じ値動きをすることを表します。

ベータ値が2の銘柄は、TOPIXが1%変動するとその2倍の2%変動することを表し、ベータ値が0.5の銘柄は、TOPIXが1%変動するとその半分の0.5%変動することを表します。

5.コーディング

Step1: yfinanceをinstallします。

pip install yfinanceStep2: Jupitor Notebookでライブラリを呼び込みます。

import pandas as pd #データの整形のため

import numpy as np #対数等の計算のため

import matplotlib.pyplot as plt #グラフ描画のため

import yfinance as yf #株価取得のため

% matplotlib inlineStep3: yfinanceで株価の読み込みのための関数を定義

years = 5

tickers = {

'ファストリ': '9983.T',

'しまむら': '8227.T',

'日経平均': '^N225'

}

def get_kabuka(years, companies):

df =pd.DataFrame()

for company in tickers.keys():

tkr = yf.Ticker(tickers[company])

data=tkr.history(period=f'{years}y',interval = "1wk")

data.index = data.index.strftime('%d %B %Y')

data = data[['Close']]

data = data.dropna(how="all")

data.columns = [company]

df= pd.concat([df,data],axis=1)

return dfStep4: 作成したget_kabuka()関数を使い、株価情報を取得し, dfに格納

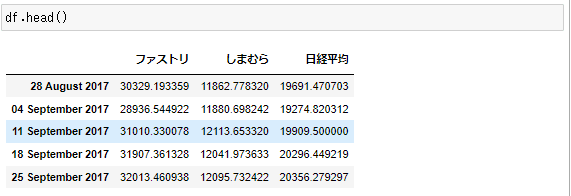

df=get_kabuka(years, companies)

df.head()

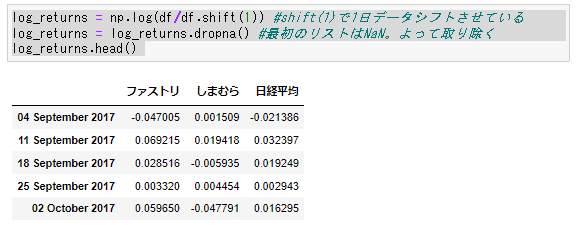

Step5: numpyで週次ごとの変動率の対数をとり log returnsに格納

log_returns = np.log(df/df.shift(1)) #shift (1)で1日データシフトさせている

log_returns = log_returns.dropna() #最初のリストはNaN 。よって取り除く

log_returns.head()

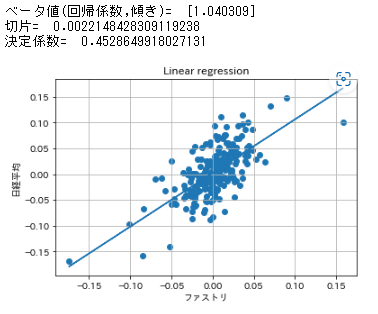

Step6: ファストリと日経平均で共分散のplot, ベータ値の計算

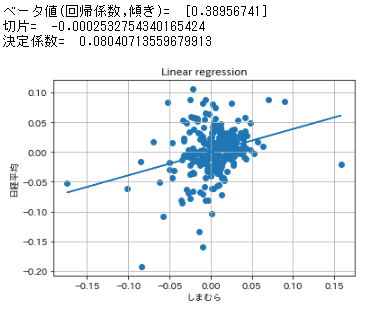

同様にしまむらと日経平均で共分散のplot, ベータ値の計算

#共分散plot

X = log_returns.iloc[:,2] #日経平均

Y = log_returns.iloc[:,0] #ファストリ

from sklearn import linear_model

clf = linear_model.LinearRegression() #線形モデル

X2 = [[x] for x in X]

clf.fit(X2, Y) # 予測モデルを作成

print("ベータ値(回帰係数,傾き)= ", clf.coef_)

print("切片= ", clf.intercept_)

print("決定係数= ", clf.score(X2, Y))

# 散布図

plt.scatter(X2, Y)

# 回帰直線

plt.title('Linear regression')

plt.plot(X2, clf.predict(X2))

plt.xlabel(log_returns.columns[0])

plt.ylabel(log_returns.columns[2])

plt.grid()

plt.show()

#共分散plot

X = log_returns.iloc[:,2] #日経平均

Y = log_returns.iloc[:,1] #しまむら

from sklearn import linear_model

clf = linear_model.LinearRegression() #線形モデル

X2 = [[x] for x in X]

clf.fit(X2, Y) # 予測モデルを作成

print("ベータ値(回帰係数,傾き)= ", clf.coef_)

print("切片= ", clf.intercept_)

print("決定係数= ", clf.score(X2, Y))

# 散布図

plt.scatter(X2, Y)

# 回帰直線

plt.title('Linear regression')

plt.plot(X2, clf.predict(X2))

plt.xlabel(log_returns.columns[1])

plt.ylabel(log_returns.columns[2])

plt.grid()

plt.show()

6.考察

ベータ値

ファーストリテイリング 1.04

しまむら 0.39

ファーストリテイリングは衣料品を扱ったディフェンシブ

銘柄のためβ値は低くなると推定したが意外にも1を超えていた。

既に海外での売上が国内売上を上回り、

海外での競争や拡大が求めれるのと、

近年では米中貿易摩擦等国際政治の不透明さから

グローバル企業であるファーストリテイリングのベータ値は

1よりも高くなっているものと思われる。

ローカルのアパレル小売りの株式会社しまむらのβは

5年週次=0.39であった。

ユニクロと比較すると規模も低く、ローカル依存度が高いので、

リスクも低くβ値は低くなっている。

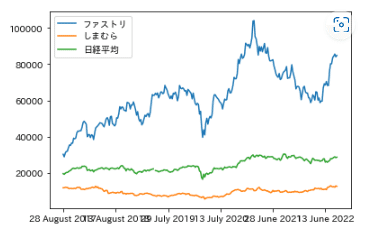

7.株価折れ線グラフ比較

最後に3社の株価トレンドをmatplotlibで描画してみます。

df['ファストリ'].plot(kind='line')

df['しまむら'].plot(kind='line')

df['日経平均'].plot(kind='line')

plt.legend(['ファストリ','しまむら','日経平均'])

株価の単価が異なるので、別々に見た方がよさそうです。

この記事が気に入ったらサポートをしてみませんか?