(浅井茂利著作集)プラスのGDPギャップの維持が重要

株式会社労働開発研究会『労働と経済』

NO.1624(2018年3月25日)掲載

金属労協政策企画局主査 浅井茂利

<情報のご利用に際してのご注意>

本稿の内容および執筆者の肩書は、原稿執筆当時のものです。

当会(一般社団法人成果配分調査会)は、提供する情報の内容に関し万全を期しておりますが、その正確性、完全性を保証するものではありません。この情報を利用したことにより利用者が被ったいかなる損害についても、当会および執筆者は一切責任を負いかねます。

潜在GDPに対して、実際のGDPがどのくらい大きくなっているかを示す「GDPギャップ」が、2017年4~6月期にようやくプラスに転じました。本誌2017年9月号でも触れたとおり、景気拡大が続き、人手不足も著しいのに、なぜ賃金は思ったほど上がらないのか、というのが注目されていますが、賃金が上昇するためには、需要が生産力を上回ることが重要です。

GDPギャップがプラスであるか、マイナスであるかは、機関車が前に進むか、後ろに進むかほどの違いがあるわけで、日本経済の行き先がまるで違ってしまいます。いま政府は、潜在成長率を引き上げるための政策に力を注いでいます。そうした政策はもちろん必要ですが、それによって潜在GDPが拡大したとしても、引き続きプラスのGDPギャップが維持されるよう、適切な金融政策が不可欠となっています。

マイナスを続けてきたGDPギャップ

GDPギャップを数式で表すと、

(実際のGDP-潜在GDP)÷ 潜在GDP

ということになります。GDPギャップがプラスの場合には、需要が生産力を上回っており、マイナスの場合は生産力に比べて需要不足ということになります。なお、潜在GDPとは、「経済の過去のトレンドからみて平均的な水準で生産要素を投入した時に実現可能なGDP」の金額のことで、その成長率が、潜在成長率ということになります。

内閣府の試算によれば、わが国のGDPギャップは、1993年度から2016年度までの24年間のうち、20年間でマイナスとなっていました。リーマンショックのあった2008年度以降でプラスになったのは、2013年度の1年間だけです。

GDPギャップのマイナスが続くということは、低成長やマイナス成長が続くということにもなりますので、当然、勤労者に対する配分原資も増えません。しかしながら、それだけでなく、企業は経営環境の厳しい中でも利益を確保しようとしますので、成長率が低い以上に、人件費の削減が強化され、配分構造そのものに歪みが生じてくることになります。

たとえば、財務省の「法人企業統計」において、不況が本格化した1997年度と「失われた20年」の最終盤であった2012年度とを比べてみると、この間、全産業(除く金融保険業)の付加価値は全体で3.3兆円減少(マイナス1.2%)していますが、付加価値の構成要素である人件費が付加価値全体の減少幅の2倍以上となる7.0兆円減少(マイナス3.4%)しているのに対し、同じく構成要素である営業純益は、16.3兆円増加(プラス101.2%)しています。付加価値が減少すると、利益捻出のため、付加価値の減少以上に人件費が削減されることがわかります。

このあと2016年度には、2012年度に比べ、付加価値が26.5兆円増加(プラス9.7%)し、このうち営業純益は20.1兆円増加(プラス62.4%)しているのに対し、人件費は5.0兆円の増加(プラス2.5%)に止まっています。この間、景気は回復していましたが、GDPギャップは2013年度以外、マイナスが続いていました。

構造改革を行って成長力を高めれば、まず企業や富裕層が豊かになり、それがやがて一般の勤労者にも波及することを「トリクルダウン効果」と言うそうですが、GDPギャップがマイナスであれば、トリクルダウン効果など望めません。

独立前後のアメリカとイギリス

アダム・スミスの『国富論』では、18世紀末、独立前後のアメリカとイギリスの賃金を比較していますが、「失われた20年」の間の日本の状況にもよくあてはまるものですので、少し長くなりますが、引用したいと思います。

*労働賃金の上昇をもたらすのは、国富の大きさではなく、国富の増加が続くことである。このため、労働賃金がとくに高いのは、とくに豊かな国ではなく、とくに勢いのよい国、とくに急速に成長している国である。イングランドは現在、北アメリカのどの地域よりも間違いなくはるかに豊かだ。しかし労働の賃金をみると、北アメリカの方がイングランドのどの地域よりもはるかに高い。

*食料品価格は北アメリカのどこでも、イングランドより安い。

*労働の金銭価格が本国(イングランド)のどこよりも高いのだから、生活の必需品と利便品の購買力でみた真の賃金は、(北アメリカが)はるかに高いといえる。

*北アメリカはまだイングランドほど豊かではないが、はるかに勢いがあり、富の獲得に向けてはるかに急速に成長している。

*繁栄ぶりをもっとも端的に示すのは、住民数の増加である。

*いまでは、この増加は主に、移民の流入ではなく、急速な自然増によるものである。

*人口が急速に増えているのに、人手不足がいつも問題になっている。労働者への需要、つまり賃金の支払いにあてられる資金が急速に増えつづけ、雇用できる労働者が増えても追いつかない状況にあるようだ。

*国富が大きくても、その国が長期にわたって停滞を続けていれば、労働の賃金は高いとは考えられない。

*賃金の支払いに当てられる資金、つまり住民の収入と資本は多いかもしれない。しかし、この資金が何世紀にもわたって横ばいか、それに近い状態を続けていれば、ある年に雇用された労働者だけで、翌年に必要な労働者の数は十分か、ときには余ることになる。人手が不足することはまずなく、雇い主が人手を確保するために賃上げ競争をする必要はない。

*職がいつも不足し、労働者は職を奪い合うしかない。このような国で労働者が生活でき、子供を育てられる水準を労働の賃金が上回ることがあっても、労働者間の競争と雇い主の利害とによってすぐに、普通の人道的観点からみて最低の水準まで賃金が低下する。

(アダム・スミス著、山岡洋一訳『国富論』日本経済新聞出版社)

2012年11月以降、戦後2番目の長さの景気拡大が続いていますが、賃金の上昇は緩慢なものに止まっています。しかしながら景気拡大が続いていても、GDPギャップがマイナスであれば、人手不足も本格的なものではなく、賃金の下押し圧力を免れないということになるのではないでしょうか。

GDPギャップは2017年4~6月期に0.4%、7~9月期は0.7%とプラスに転じています。おりしも、同じ時期(2017年6月)に正社員の有効求人倍率が1倍を超えるところとなりましたが、ようやく本格的な人手不足の状況になってきた、ということが言えると思います。

潜在成長率を高める政策

内閣府の試算によれば、わが国の潜在成長率は2017年度の時点で1.1%にすぎません。内閣府の「中長期の経済財政に関する試算」では、2023年度以降、2%台の成長を見込んでいますので、1.1%では力不足であることは明らかです。このため政府は、潜在成長率を高める政策に力を入れており、たとえば、2017年12月に閣議決定した「新しい経済政策パッケージ」では、「少子高齢化という最大の壁に立ち向うため、生産性革命と人づくり革命を車の両輪として、2020年に向けて取り組んでいく」ことを打ち出しています。とりわけ、「生産性革命」については、「更なる経済成長を実現するためには、供給面の対策を講じて潜在成長率を引き上げていく必要がある。このため、過去最高の企業収益を活かして、生産性を高める投資を積極果敢に進めていく必要がある」としています。

潜在成長率は労働投入量(就業者数、労働時間)、資本投入量(設備投資)、全要素生産性(その他の要素)から構成されていますので、これらを高めるためには、

*労働力を増加させる政策(両立支援の拡充、エイジフリー社会の構築など)

*設備投資を促進し、付加価値を増加させる政策(プロダクト・イノベーションやプロセス・イノベーションの促進、自由貿易体制の強化など)

が不可欠となります。

とりわけ全要素生産性は、2016年度には、データの発表されている1981年度以降、2007、2008年度を除けば最も低くなっており、その向上を促していく必要があります。労働時間短縮は、労働投入量を減少させるので、表面的には、潜在成長率にマイナスに作用しますが、仕事の進め方の抜本的な改革の契機とすることにより、全要素生産性を高めることが期待されます。

潜在GDPを顕在化させる政策

ただし、ここで注意する必要があるのは、生産力を高めるだけで、需要のほうがこれに追いついていかなければ、再び実際のGDPが潜在GDPを下回ってしまうことになりかねない、ということです。こうした場合、稼働率が低下し、余剰人員が発生するので、企業は利益確保のため人件費削減を強化し、人件費削減は個人消費の縮小を招くので、需要はさらに縮小し、需要が縮小すれば設備投資も抑制され、結局は潜在成長率自体も低下していくという、負のスパイラルに陥っていくことになります。配分構造に歪みが生じ、格差拡大を招くという点にも、留意する必要があります。まさに「失われた20年」の再現です。

なぜこの点が重要なのかというと、わが国では、構造改革と金融緩和を二律背反のものとして考えるメンタリティーがあるからです。金融引き締めにより、企業を厳しい経営環境に追い込むことによって、構造改革を促し、人件費を引き下げて競争力を高める「清算主義」と呼ばれる考え方が根強く存在します。「失われた20年」とそれ以降の経験からすれば、こうした考え方が成り立たないのは明らかですが、実際、昨今のマスコミ報道などを見ると、金融緩和は早く手じまいして構造改革を、といった論調が散見されるのは、非常に危険です。潜在成長率を引き上げるための構造改革を進めつつ、成長力を実際のGDPに顕在化させ、むしろプラスのGDPギャップを引き続き維持し、勤労者への配分を高めていくような環境を整えていくことが不可欠です。構造改革か金融緩和かという、二者択一の議論にならないようにしていかなくてはなりません。

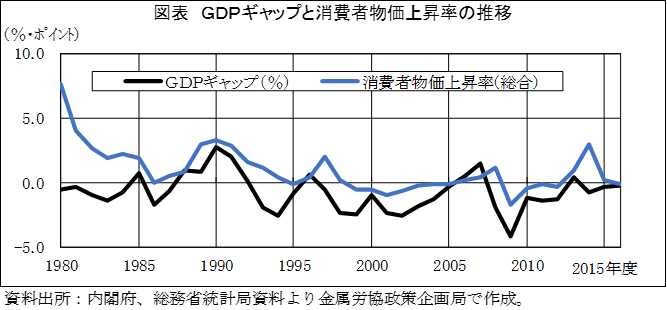

下の図表を見ると、GDPギャップと消費者物価上昇率は、ほぼ似た動きを示していることがわかります。需要が生産力を上回るからこそ、物価が上昇するわけで、当たり前といえば当たり前なのですが、留意すべきは、消費者物価上昇率がほぼ一貫してGDPギャップを上回っているということす。消費者物価上昇率がゼロの場合、GDPギャップはマイナスということになりますから、各国の中央銀行が、消費者物価上昇率の目標を2%としているのも、納得できるのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?