【DOCU/2022/2Q決算速報】、2022年第2四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回る。CANSLIM定点観測。

(DOCUの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

「DocuSign(ティッカーシンボル:DOCU)」のQ2-2022の結果が出ました。

$DOCU Q2-2021(FY22)決算強い!!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) September 2, 2021

・売上:$511.8M/YoY+49.6%(予想$487.5M)◎

・EPS:$0.47/YoY+176.5%(予想$0.4)◎

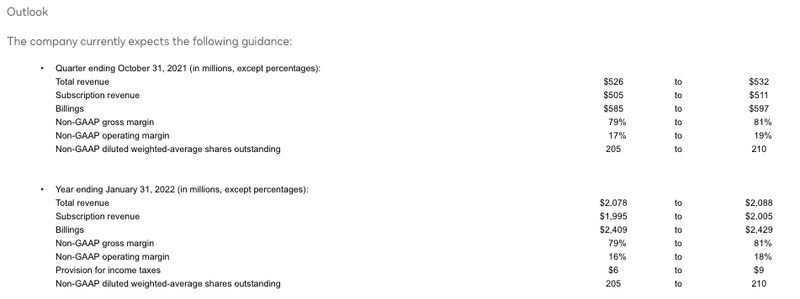

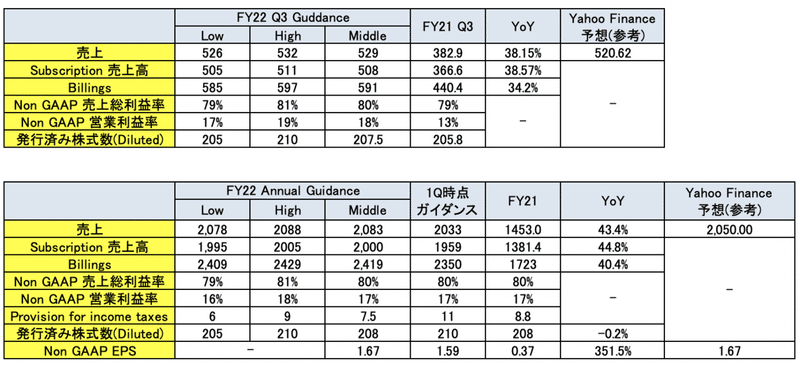

【ガイダンス】詳細3枚目画像参照

Q3

売上:$529M(予想$520.62M)◎

FY22

売上:$2083M(予想$2050M)◎

EPS:$1.67 (算出値)(予想$1.67)○

AH :△1.05%(....) pic.twitter.com/7efF2ERk9g

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

・DOCUの2021年2Q決算は、売上$511.8M/YoY+49.6%(アナリスト予想:$ 487.5M)。→◎

・EPSは$0.47/YoY+176.5%(アナリスト予想$0.4)→◎

【企業KPI】

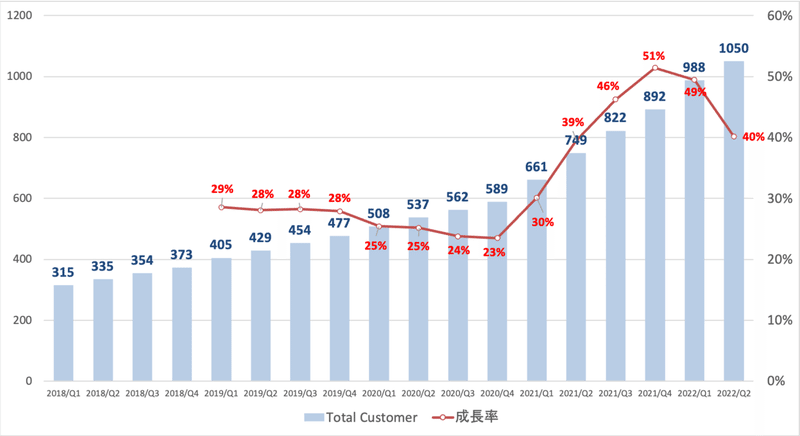

・顧客数:1050K (1Qから62K増加)

・企業顧客数:148K (1Qから12K増加)

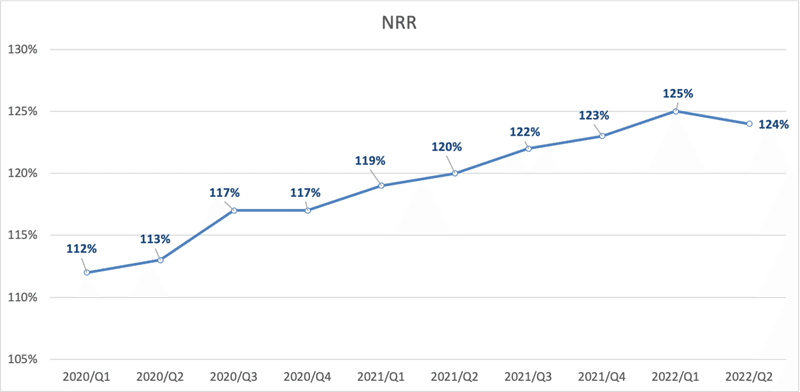

・NRR:124% (1Qの125%から低下)

ガイダンスは以下の通り、前四半期に出したガイダンスと市場予想を上回る結果を発表(通年のEPS予想(データから筆者算出値)だけはYahoo financeと同値)

AH:△0.7% (日本時間朝6時45分時点)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

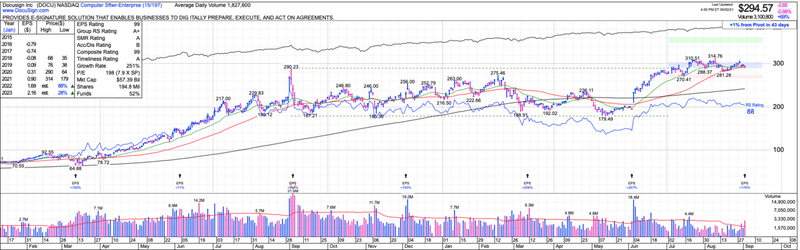

期待が高すぎてアフターでマイナスとなっておるが、まあ幻の可能性もあるからの。。

![]()

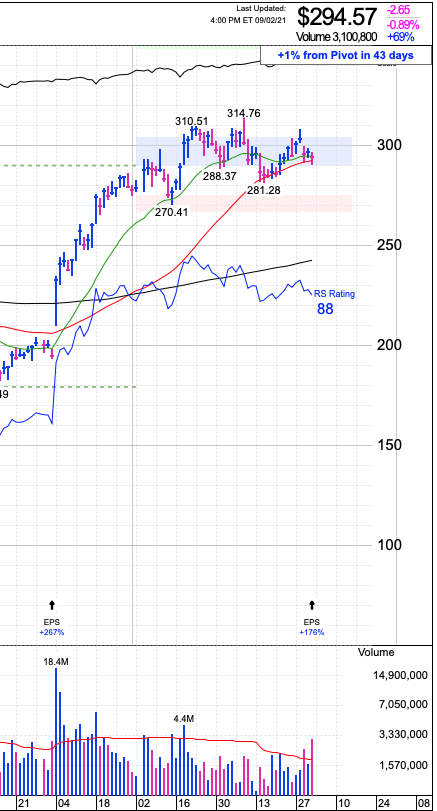

丁度、Pivot(買いゾーン)にいるため、決算を受けて上抜けるか、下抜けするか非常に重要な局面となっています。

では詳しく2Qの成績についてみていきましょう。

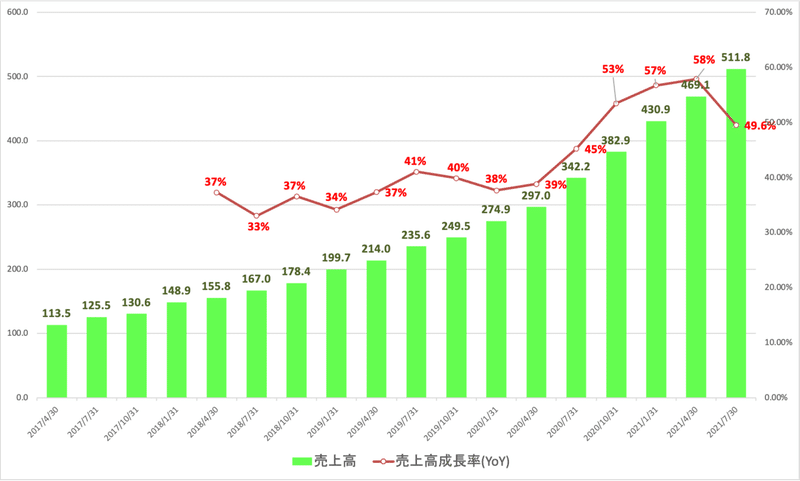

1. Revenue(売上高)

Q2-2022:売上$511.8M/YoY+49.6%増(アナリスト予想:$ 487.5M)。

以下過去からの推移をご覧いただくと成長率が鈍化しているようにも見えますが、現在でもYoYで50%の成長を維持しているのは流石といえます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q4-2020:$274.9M(YoY +38%)

Q1-2021:$297.0M(YoY +39%)

Q2-2021:$342.2M(YoY +45%)

Q3-2021:$382.9M(YoY +53%)

Q4-2021:$430.9M(YoY +57%)

Q1-2022:$469.1M(YoY +58%)

Q2-2022:$511.8M(YoY +49.6%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

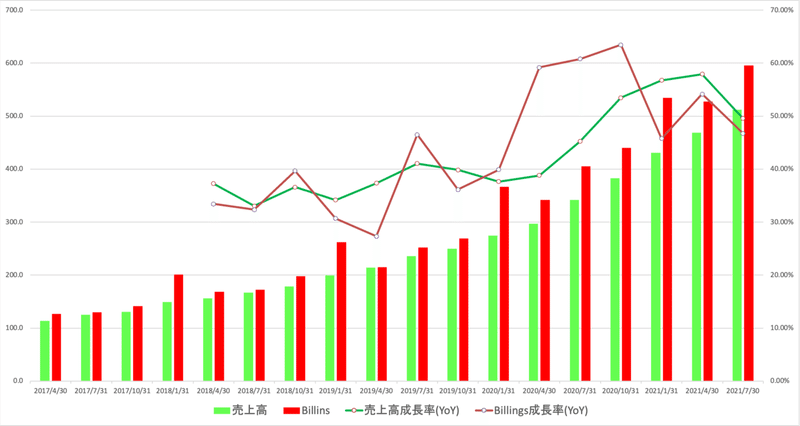

SaaS企業ではサービスを提供した期間を通じて収益(売上)を認識します。すると、顧客が大きな前払いの契約をした場合はどうなるでしょうか?

前受分は収益として認識されずにバランスシートの前受収益に認識されます。サービス提供が始まったら提供期間に応じて収益として認識されるということになります。(詳しくは銘柄解説記事で記載しています)

Billingも順調に上昇してきています。Billingの方が大きいということは今後発生する売上が積み上がっていることを意味しています。

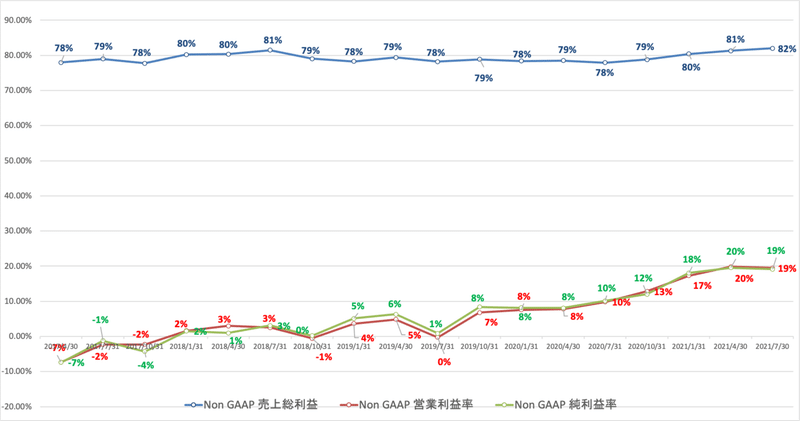

利益率は以下の通りとなっています。売上総利益率は一定の水準ですが、営業利益率と純利益率は上昇傾向にあります。(2Qは1Qより若干低下)

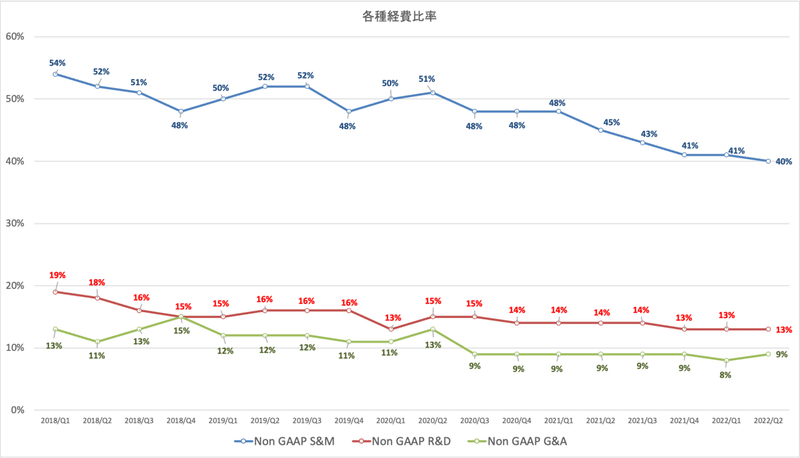

経費率の各項目は以下となります。販管費に占める比率は減少していますが、ケイン旧開発費や一般管理費は安定した推移となっていますね。

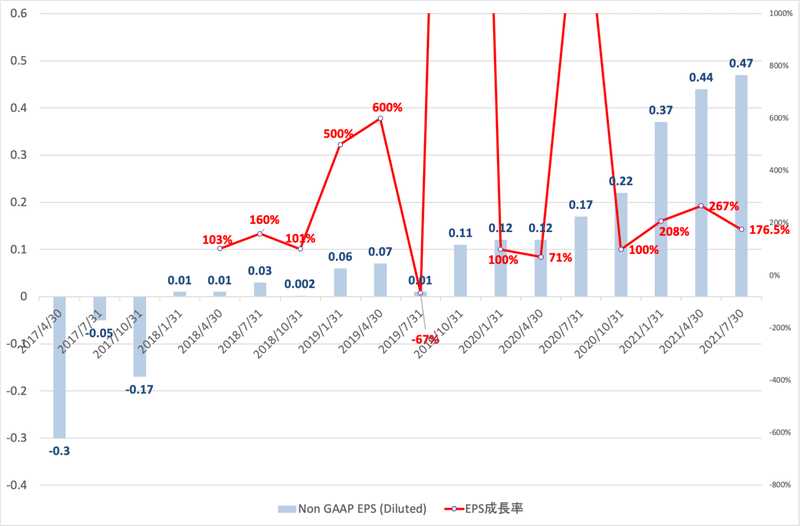

2. EPS(1株当たりの当期純利益)

Q2-2022:(non-GAAP)EPSは$0.47/YoY+176.5%(アナリスト予想$0.4)

EPSもアナリスト予想はクリア。EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2021:$0.12(YoY +71%)

Q2-2021:$0.17(YoY +1600%)

Q3-2021:$0.22(YoY +100%)

Q4-2021:$0.37(YoY +208%)

Q1-2022:$0.44(YoY +267%)

Q2-2022:$0.47(YoY +176.5%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

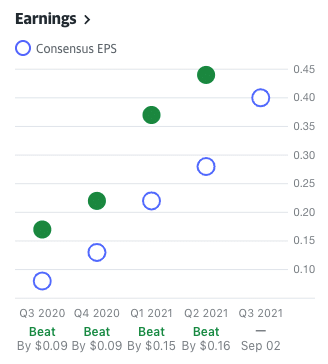

DOCUはしっかりと過去から継続的に市場の予想を上回ってきています。まだ更新されていませんが、今回もしっかりBeat。(決算美人銘柄ですね)

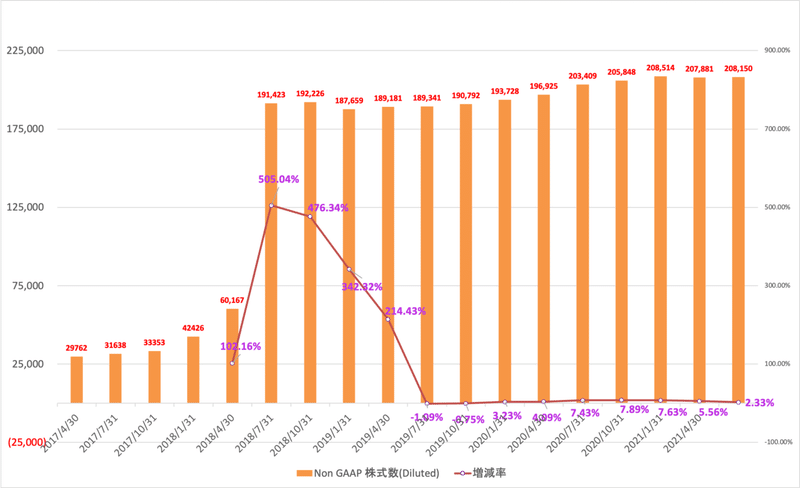

株式の数は落ち着いているので、発行済株式数を増加させて資金を調達するフェーズは落ち着いています。純利益が増加すれば素直にEPSが増加する環境が整っています。

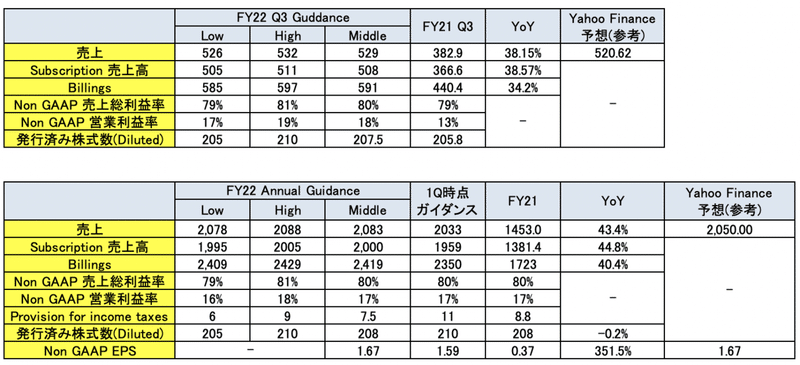

3.ガイダンス

DOCUは3Qのガイダンスと年度末のガイダンスを発表しています。

中央値を用いて前年同四半期や前年度の結果と比較したものが以下となります。タフーファイナンスの結果も並べています。

通期は1Qに出されたガイダンスから売上とEPSともに引き上げられています。売上に関しては3QとAnnualともに予想を上回っています。与えられた情報から算出するAnnualのEPSはYahoo financeの予想と同水準になります。

4. KPI (CustomerとNRR)

それではDOCUの企業KPIについて見ていきたいと思います。

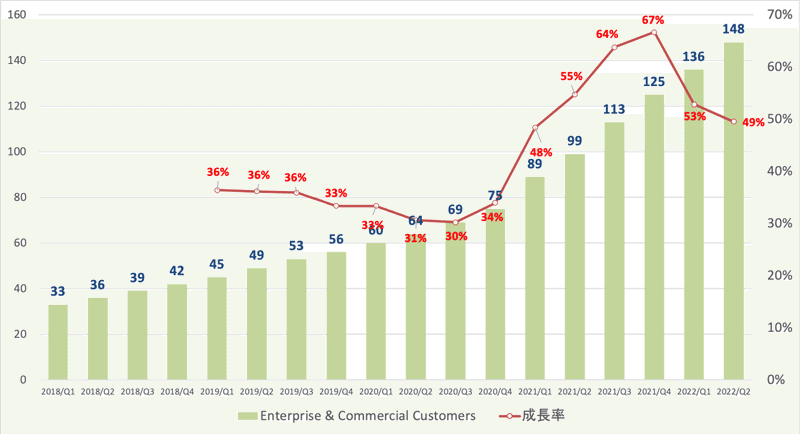

■ 顧客数

DOCUはSaaS企業なので顧客数の増加が非常に重要になってきます。顧客数は前四半期から1,050K増えて62Kとなっています。YoYで40%という驚異的な成長率を維持しています。

また、大口の顧客の数も重要になってきます。以下は企業の顧客数の推移です。1Qから12K増えて148Kとなっています。YoYでは49%の成長となっています。

■ NRR

既存顧客にどれだけ契約延長させたり、アップセルできているかという指標にNRRがあります。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

NRRは100を悠々と上回り1Qに125%まで上昇しました。一度掴んだ顧客を離さず単価を引き上げていることがわかります。今期は124%と初めて前Qを下回っています。

5.財務状況とキャッシュフロー

財務の健全性とキャッシュフローについても十分に注視する必要があります。

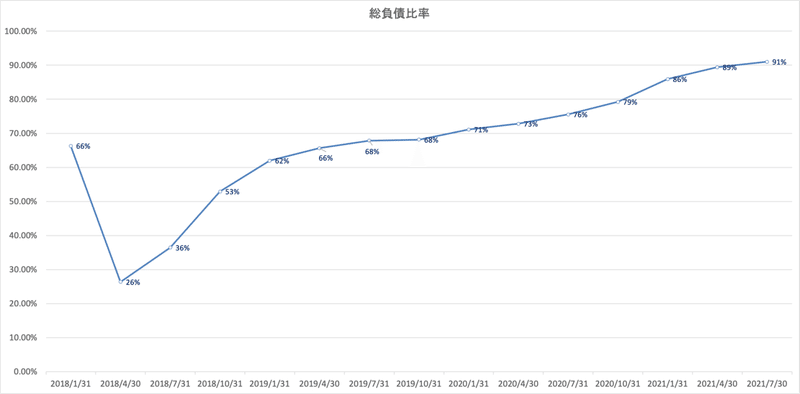

■ 負債比率の推移

DOCUの負債比率は以下の通りとなっています。高い負債比率となっています。

負債比率が高い場合に重要となってくるのが、支払利息が利益を圧迫していないかという点と返済可能なのかという点です。

まず、利益に与える影響についてみていきましょう。直近の四半期では売上511Mmilに対して支払利息は1.6milと僅か0.3%という水準に止まっています。

収益を大きく圧迫している水準ではありません。次に返済可能性について見ていきたいと思います。

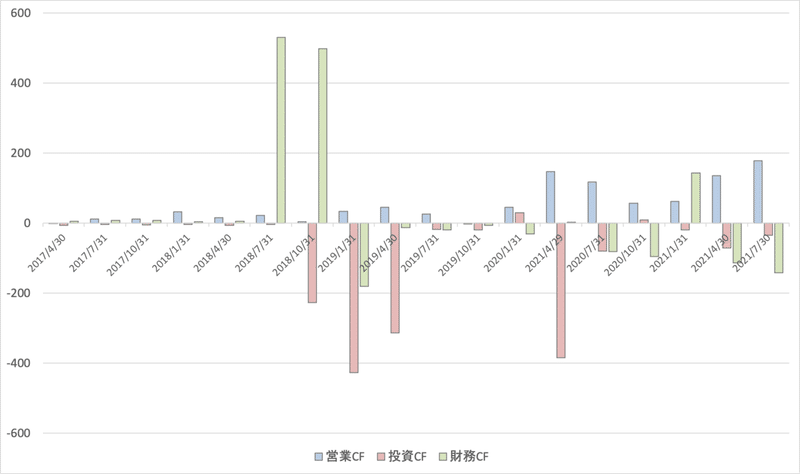

■ 高まる営業CF

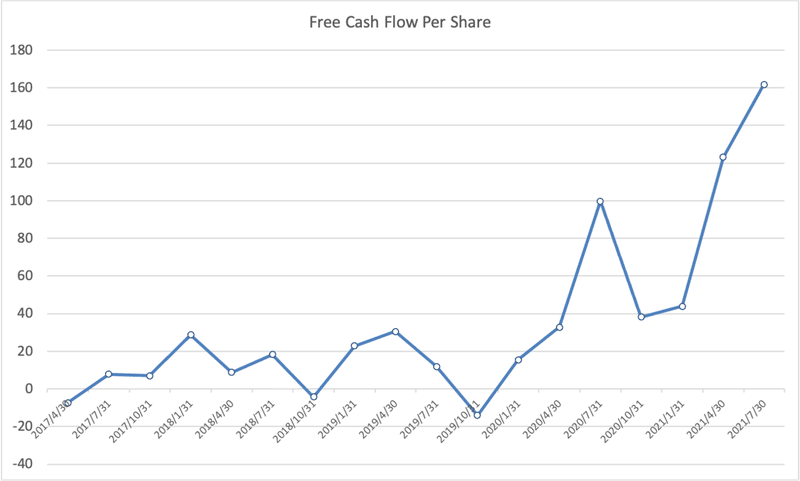

以下はドキュサインのCFの推移です。最初に財務CFで資金を調達して、投資にあてて徐々に営業CFが伸びてきているということになります。

FCFも順調に増加してきています。

6.CANSLIM分析

オニールは米国では伝説として取り上げられているグロース株投資家です。

われわれの投資手法は、強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売上と増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース期間から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うということだ

-オニールの成長株発掘法-

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

CANSLIM分析手法について詳しく知りたいという方は以下のまとめ記事をご覧いただければと思います。

以下では各条件について整理しながらDOCUについてオニール流に分析を行なっていきたいと思うぞ!

![]()

因みにオニールが運営するInvestors Business Dailyでは99点と最高得点となっています(因みに6月10日時点で90点でした。)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

前回6月10日時点からの評価の変化は以下となります。

C:◎

A:◎

N:○→◎

S:△

L:× → ◎

I: ◎

M:○→◎

株価の上昇にともなってレラティブストレングスが改善し、殆ど完璧な評価となっています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ C(=Current Quarterly Earnings)◎

まずはファンダメンタルで一番重要な「C」です。「C」は直近EPSに関する指標です。

「C」の条件

● 最低条件は前年同期比直近EPS成長率は25%以上

→ 余裕で合格

● 強気相場の時は前年同期比直近EPS成長率は40%以上

→ 余裕で合格

● 過去10四半期に以前に比しEPS成長率が加速している

→ コロナで成長力は加速している

● 直近売上成長率は少なくとも25%以上上昇、又は直近直近3四半期で売上増加率が加速していることが最低条件

→ 直近50%程度で増加しており余裕で合格

(補足条件)

● 2四半期続けて大幅にEPSが成長

→ 150%以上の成長を実現している

● 翌四半期、翌々四半期も力強い成長が予想されている

→ 100%近い成長が予想されている

● 今後2年間で成長の軌道にのるガイダンスがある

→ 今年は85%、来年は約30%と高いながらもコロナ後に減速が予想されている

● 同業他社でEPSの成長率が高い銘柄が少なくとも1つ以上存在

→ 電子署名でいうとシェア75%で競合といえる企業が存在しない

(注意点)

● EPS成長率が66%以上の減少が二四半期続けば危険

→ 問題なし

上記を総合的に加味すると2023年1月期のEPSが若干不安ではありますが、殆どの項目で見たいしているので◎とさせていただきたいと思います。

実際オニールのIBDでもEPS Ratingは最高評価の99となっています。

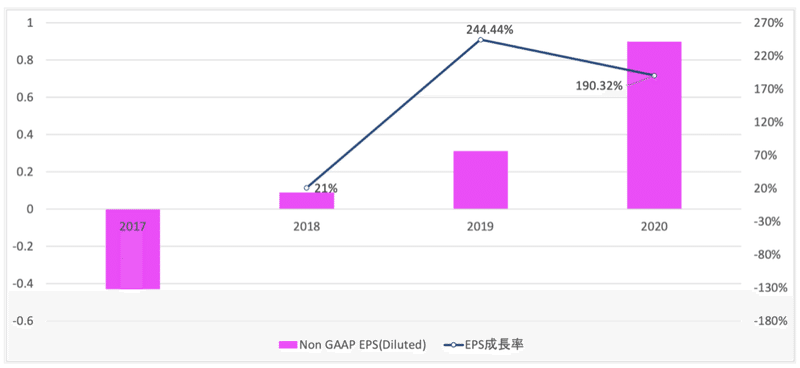

■ A(=Annual Earnings Increase)◎

次はAです。Aは年間EPSの推移です。以下はDOCUの年間EPSの推移です。

「A」の条件

● 過去3年連続で年間EPSが増加。EPS Stability(後述)が25以下

→ 3年連続増加していますが、EPS Stabilityは33(Market Smith)と基準を満たしていない。

● 年間EPSの増加率が25%-50%以上の銘柄を選択

→ 大幅に増加しており余裕で合格といえる

● ROEが17%以上(出来れば25%以上)

→ ROEは75%(Non GAAPベース)と余裕で満たしている

(補足条件)

● アナリストのコンセンサス予想が翌年EPSが上昇すると見込んでいる

→ 85%と減速するが高い成長率がみこまれている

● 実際のEPSに比べて営業CFが20%以上大きい

→ 満たしている

営業CFは殆どの期間でNon GAAP 純利益の120%以上の数値をしめしており、高いキャッシュ創出力を有しています。

■「N」(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)○→◎

次は「N」です。Nは新しい何かを持っているかということになります。

「N」の条件

● 成長著しい新興企業

→ 新興企業ではない(意外に2003年創業)

● 新しい画期的な製品やサービスを提供

→ 業界を刷新する画期的なサービスを提供している

● 素晴らしい経営陣

→ 事業経営歴豊かでまぎれもなく一流のCEOによって運営

● 正しい株価ベースを抜けて新高値

→ 現在買いポイントの範囲内で最高値を目指している

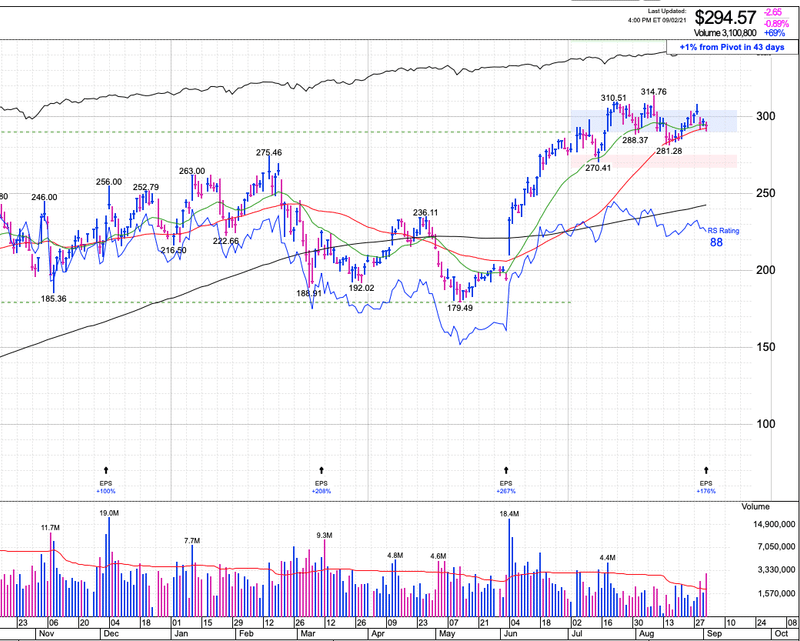

現在ドキュサインは反転して前回の戻りである236ドルをこえてきており、高値を見据えるレベルにまできています。

■ S(=Supply and Demand) △

次は株式の需要と供給についての項目です。株式の需要と供給の両方が整っていないことを考えると×と評価します。

「S」の条件

(供給側)

● 発行済株式数が多い銘柄は上昇しにくい

→ 発行済株式数1.5億株は非常に多い(時価総額も約5兆円)

● 長期間かけて自社株買を継続している企業

→ IPOから日が浅く寧ろ発行気味

(需要側)

● 株価下落時で出来高が枯れてきているか、上昇時に出来高を伴っている

→ 現状株価は停滞気味で下落時の方がむしろ出来高が大きい

(補足条件)

● 経営陣が発行済株式の1%-3%以上を保有(中小型株なら3%以上)

→ CEOは約1%保有。5兆円企業としては合格

● 過去2-3年の間に総資本に対する負債率が減少している

→ 残念ながら増加傾向にある。

(注意点)

● 過度な株式分割を行う企業は危険

→ 株式分割はおこなっていない。

【経営陣の保有数量】

CEOのダニエルスプリンガーの保有株数量は約1%。5兆円の1%なので500億円と十分にインセンティブがある水準といえるでしょう。

一旦、出来高を伴って最高値を示してから314ドルをつけてから、今はベースを形成しています。現状下落時の方が出来高が大きく、売り玉をこなしている状態となります。

まだ、需給がととのってきていないという点を加味して△という評価にしました。

■「L」(=Leader or Laggard=主導銘柄か、停滞銘柄か)×

主導株か停滞銘柄かという基準としてLがあります。Lの条件は以下なのですが、殆ど満たしてないので×とします。

「L」の条件

● 業界内で上位2-3位の銘柄を狙う(時価総額ではない)

→ 業界の中で1位 (9月2日時点)

● レラティブストレングス指数が80以上(大化け銘柄の平均は87)

→ レラティブストレングスは88と低い

(注意点)

● 共振株(=おこぼれ企業)には投資しない

→ おこぼれ企業ではない

● レラティブストレングス指数が60以下の企業に投資してはいけない

→ レラティブストレングスは88で問題なし

6月10日レラティブストレングス(株価の相対的な値動きのよさ)は58と低い水準でしたが、大きく上昇し88まで上昇しています。

レラティブストレングスの改善を受けて◎となります。

■「I」(=Institutional Sponsorship=機関投資家による保有)◎

株価を引き上げるのは機関投資家です。機関投資家の買が確認されているかの条件についてオニールは以下の基準をお伝えしています。

「I」の条件

● 直近四半期で、株主数が著しく増加しているか?(一番重要)

→ 増加している

● 最近の数四半期で、保有している機関投資家の数が着実に増加しているか?

→ 4月-6月のレポートで増加に転じている

● 株主となった機関投資家は優秀か?

→ 優秀なファンドが投資をしている

上記全てを加味して◎と評価します。

過去4四半期の投資しているファンドの数は以下となります。徐々に増えています。著しく増加しているというわけではありません。

Sep-20:1369

Dec-20:1552

Mar-21:1645

Jun-21:1679

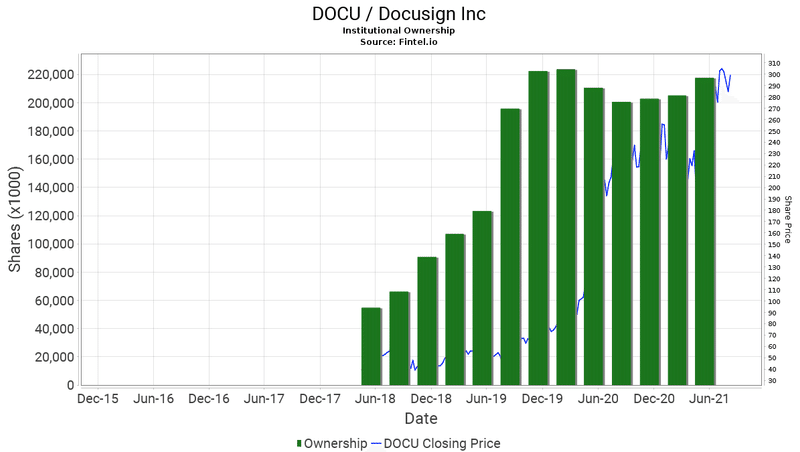

一方、保有残高は以下の通りとなります。暫く機関投資家の保有残高は減少していましたが直近6末で再び残高の上昇が確認されています。

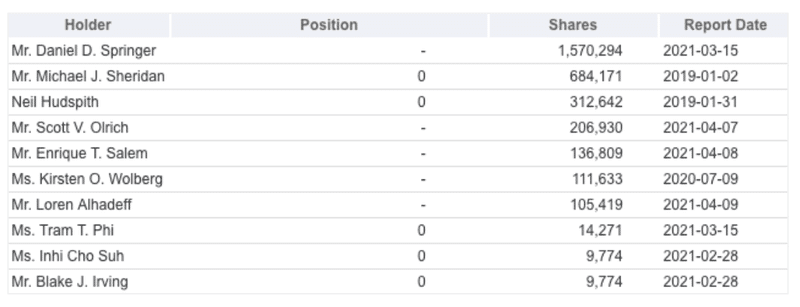

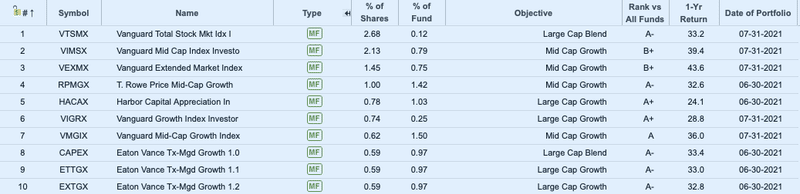

また、以下は保有している上位10ファンドです。ファンドの評価はA+からEまでありますが、DOCUについては上位10ファンドはB+以上の評価となっています。

優秀なファンドによって保有されているといえるでしょう。

■「M」(= Market Direction) ○→◎

市場全体がUptrendなのかどうかという点は非常に重要になります。

銘柄自体が良くても市場全体の調子が悪いと適切なベースを上抜けたファンダメンタルが良好な銘柄でも上昇しないという事態になります。

Mの条件についてはCANSLIMの目次記事の中でまとめておるぞい!

![]()

2021年9月2日時点のオニールのInvestors Business Dailyの評価はでは「Confirmed Uptrend(確固たる上昇相場)」となっています。

マーケット環境については毎週土曜日に更新しているのでご覧いただければと思います。(直近レポートについては以下となります。)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:◎

A:◎

N:○→◎

S:△

L:× → ◎

I: ◎

M:○→◎

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ワシが再び購入するとするなら314.76ドルを出来高ともなってうわ抜けた時かの!引き続きWatchしていこうと思う!

![]()

この記事が気に入ったらサポートをしてみませんか?