Lectoが目指す債権管理・督促回収の未来

Lectoは、2023年6月29日に行われた、日本最大級のピッチコンテスト「IVS2023 LAUNCHPAD KYOTO」に登壇しました。国内外から400社の応募の中から、2位入賞という結果をいただくことができました!

IVS2023 LAUNCHPAD KYOTO 終了いたしました👏

— IVS公式アカウント | IVS Official Account (@IVS_Official) June 29, 2023

現地での写真とプレスリリースは追って速報で公開予定です!

【ピッチ結果】

🥇1位&オーディエンス賞

排泄センサー「ヘルプパッド2」

株式会社aba@Wieee_aba @abalabcom

🎉2位

Lecto株式会社@Y_Lecto

🎉3位

株式会社Poetics@HazumuY @IncPoetics… pic.twitter.com/qnLDk8O1FR

これまで取材記事以外でLectoの事業紹介をあまりしてこなかったので、この機会に当社が見ている課題や目指す未来についてお話したいと思います。

(創業して2年半になった今更ですが・・・笑)

自己紹介

簡単に自己紹介をさせてください!

Lecto株式会社で取締役COOをやっている芹沢と申します。

もともとはFreakOutというマーケティングテクノロジーの会社で営業や運用をやっていました。その後、後払い決済や保証事業を展開するFintech企業に入社し、アライアンスから債権管理や督促回収の業務・システム構築など事業の立ち上げフェーズから幅広く経験しました。

そして、2021年に代表の小山とともにLecto株式会社を創業し債権管理・督促回収業務のデジタル化を支援するSaaSプラットフォーム事業を開始しました。

アドテク領域で培ってきた、「データドリブン」と「自動化」によって人がやらなくてもよい作業をソフトウェアに任せ効率化していくという考え方と、債権管理や督促業務の複雑さ面倒臭さを(もちろん重要さも)自ら経験した上での課題感を掛け合わせ、債権回収業務に関わる人と、それを受けるエンドユーザー両者の体験を改善していきたいと思い、Lectoという会社・事業を立ち上げました。

創業にかけた自分の想いやLectoの組織についての話などはまた別の機会に筆を取ろうと思いますが、ここではLectoが見ている課題、タイミング、プロダクトについて簡単にお話したいと思います。

課題:アナログで属人化しやすい「督促」業務

みなさんは「督促」や「回収」という言葉を聞くとどのようなイメージを思い浮かべるでしょうか?

オペレーションセンターやコールセンターにたくさん電話が並び、担当者が、延滞した顧客に一斉に電話をしたり、郵便ポストに大量に投函されるチラシに紛れて「支払い通知書」が入っていたり、といったところかと思います。

実際、消費者金融や決済サービスを提供するような事業者は日常そのような督促・回収業務を行なっています。

そこにはまだまだ「人の作業」「紙やExcelの作業」が多く残っており、アナログで属人化しやすく、またお金を払ってもらうという特殊性もあって金銭的にも精神的にもコストの大きい領域になっています。(お金払ってください!と言うだけでも強い気持ちが要りますよね・・・)

また、金融・決済ではなく、例えば電気・ガスのような公共料金、サブスクリプションサービスの決済といったリテール事業者においては、債権回収の専門部署を用意している企業は少なく、営業、CS、経理などの部門が兼務で行なっている場合もあり、「本来のやりたい仕事」に向き合う時間を削っているという悩みもあります。

タイミング:決済の小口化と多様化

これまでの金融・決済サービスであれば、お金を借りるために店舗に来てもらったり、面倒で時間のかかる審査を通して実行したり、そもそも1回あたりの金額も大きかったりと、一人当たりの顧客にかける時間とコストが大きくても問題ないものでした。

近年、金融規制の緩和や組み込み型金融の発展から、非金融業種が金融・決済サービスに参入する流れ(ex ファミペイ・メルペイ)とともに、金融企業もより手軽なサービスを提供できる環境が広がっています。

消費者側の心理としても「数十万のローンは怖いけど、数千円、1,2万円くらいの後払いであれば大丈夫か」というように、自然と「金融」を体験しやすい世界になっています。

このような流れの中、サービスの小口化・多様化が進んでいますが、それに伴って債権も高額×少数から少額×多数×多様へと変化することとなります。

これまで一人あたり数十件、多くても数百件の債権を取り扱っていれば良かった債権回収の担当者が、気がついたら一人あたり数千件・数万件の債権に向き合わないといけないという状況に変化しており、「アナログではいられなくなってきている」というタイミングにあります。

だからこそLectoのようなデジタルの力で債権管理・督促回収業務を変革していくことが求められていると考えています。

Lectoプラットフォームについて

Lectoの事業領域は債権管理から督促、回収/消込(決済)、償却/譲渡(オフバランス)まで、サービスのバックエンドに関わる業務全てを対象に一元管理することを目指しています。

督促の自動化・効率化

その一歩目として督促の自動化プロダクトに取り組んでいます。

「メールを送る」「SMSを送る」「電話をかける」といった基本的なリマインド業務の1つ1つをジョブ(アクション)として作成するだけで、任意のタイミングで大量に自動通知を実行することができるようになり、これまで手動で連絡を行なっていたオペレーターの方々は無駄な作業から解放されます。

顧客体験を考えて督促回収を最適化

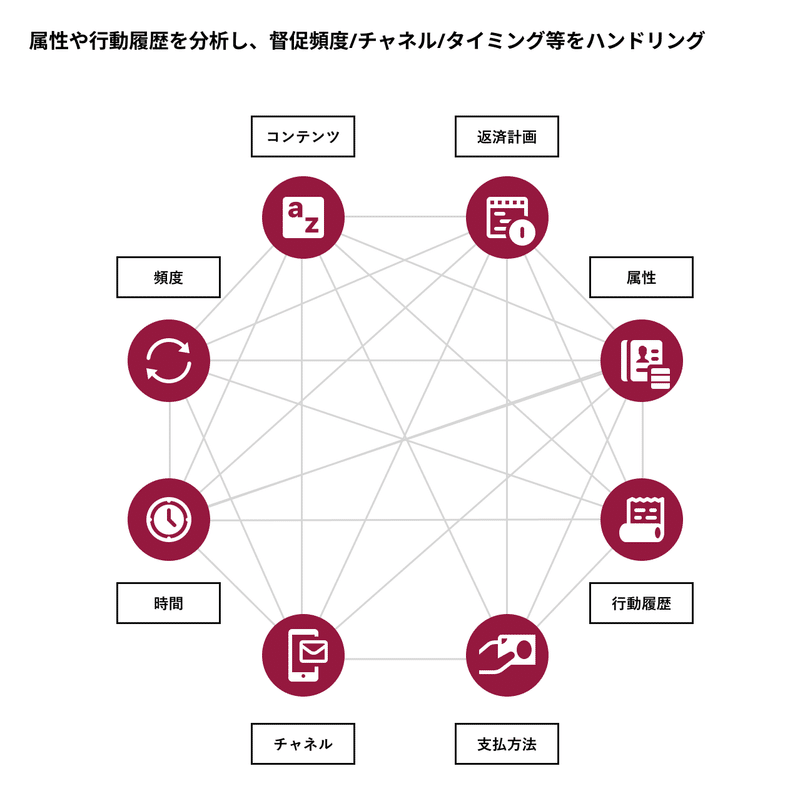

Lectoの特徴として、エンドユーザーである債務者を属性や行動データからセグメントを切り分け、セグメントごとに「いつ」「どの手段で」「どのような内容で」通知を行うかを振り分けることができる機能があります。

これまでの業務では、支払期限に遅延した人に同じタイミングで一斉に電話することがほとんどで、無駄が多くありました。加えて、債務者にとっても、「対応できないタイミングや手段で必要以上に連絡が来る😠」といったストレスがありました。

セグメントごとに督促プランを分けることで、顧客体験を踏まえてより最適なタイミングや内容でコミュニケーションをとることができるため、回収効率をあげ債権者・債務者双方のストレスを減らしていけると考えています。

Lectoの考える債権管理・督促回収の未来

このように、Lectoは単に債権回収業務の効率化を支援するだけでなく、督促を「する側」「される側」両者の体験(Collection Experience)を変革し、より多くの人が創造的で楽しいことへ向き合える環境を作っていきたい、という想いを持って事業を進めています。

そのために、Lectoではまず2つの方向性でプロダクトの進化を目指しています。

データドリブンな債権回収の実現

1つ目は、ソフトウェアで出来ることは自動化し、そこで得たデータを用いてより回収効率と顧客体験の最大化を目指していくことです。自動化が進むことによって、さまざまな業務がデータとして蓄積できるようになり、どの変数が最も回収に寄与するのかを分析していくことができるようになります。(ex 回収スコアや与信へのフィードバック等)

自動化によって人がやるべきことに注力することができる、だけでなく、これまでアナログな運用では発見できなかった課題や回収体験を実現していきます。

債権回収を直観的でわかりやすく、より良いものへ

「督促」・「回収」と聞くとあまり良いイメージを持つ人は多くないと思います。それは督促業務の複雑さ、面倒さと、その結果(顧客である)債務者と適切なコミュニケーションが取れていないことが原因にあります。

債権回収を、単にお金を返してもらうための連絡業務とするのではなく、サービスを提供した顧客とより良い関係を築いていくためのコミュニケーションの場として捉え直し必要な機能・リソースを提供していくことを目指しています。

最後に

以上、まずはLectoの事業について概要を紹介させていただきました。

IVSを通じて、さまざまな方にお声がけいただけたので、今後より深くLectoのことを知っていただけたら嬉しいです。

また、Lectoで働くことに興味がある方がいれば、ぜひお声がけください!(DMしていただくか、当社のコーポレートサイトを見ていただけると。)

チームでの開発・営業や組織のカルチャーづくりを本気でやっているので、きっといいご縁になるかと思います。

この記事が気に入ったらサポートをしてみませんか?