新たな10倍株候補!手間いらず の株を買うべきか?分析してみた

手間いらずとは?主要なファンダメンタル指標

手間いらずとはホテル向けのサイトコントローラーサービスです。

運営会社はもともと、比較.comというアフィリエイトサイトを運営していましたが、手間いらずの業績が右肩あがりで成長しており、現在ではほとんどの売上が手間いらずのものとなっています。

サイトコントローラーとはBooking.comやAgodaなど様々なサイトの在庫を自動で調整・管理できるというものです。

主要なファンダメンタル指標としては下記のとおりです。

・売上高・営業利益が右肩あがり、年20%以上の高成長を続けている

・営業利益が50%超

・ビジネスモデルはSaaS型のため、売上高積み上げ型

・広告宣伝費をほとんどかけていない。プロダクト力が強いor口コミが強いと予測される。

・従業員数が30名、平均年収も3,400万円代

・per高めだが、成長率からみると(PEG予1.59)適正水準

・営業CFも順調に積み上がっている。純利益との大きなギャップなし。

・投資cfほとんどなし、財務cfはほとんど配当

・2020予想が売上17億円、営利11億円、予想配当利回り 0.45%

・キャッシュが潤沢(39億円)2020.2.23時点時価総額383億円の約10%

・予想PERは40~50倍のレンジで推移

・売上の伸び>売掛金の伸びとなっているのでOK

・買掛金も有利子負債もない無借金経営

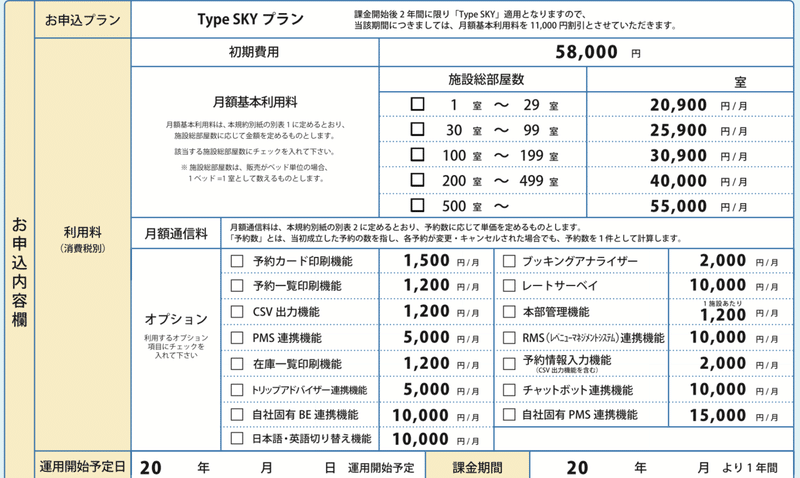

手間いらずの料金体系から導入企業数を算出

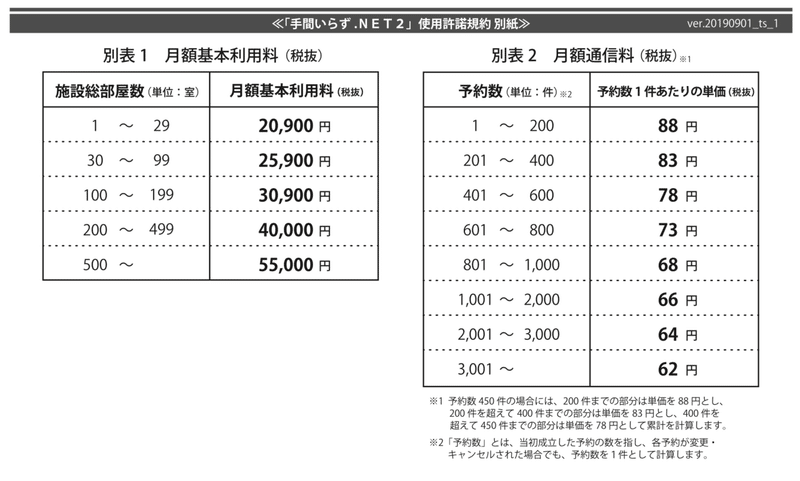

手間いらず.net2の料金体系は初期費用+月額基本料金+月額通信量(=予約に応じた従量課金制)となっています。

2019年6月期第4四半期末→2020年6月期第2四半期末で前受金が1500万円増加しており、初期費用を6万円とすると、250社の新規契約数増加となります。

また、同期間で売上高は842,211→1,358,576千円で5億円増えており、

300社×6ヶ月でわると、27万円が月額平均単価になります。

料金体系が基本料金+予約の成果報酬なので、

半分の2.5億円が既存契約からのアップセル分と仮定すると、単価は14万円/月となります。

仮に部屋数が100室のホテルで稼働率が80%とすると、80部屋×30日=2400予約/月 → 月額通信量は2400×64円=約15万円となるため、

トータルでの月額料金は約18万円となります。

そのため、こちらの単価14万円という計算は大きくハズレていないかと思います。基本料金が低く、従量課金の比率が大きく、法人向けのSaaSサービスとしては単価は低くはないため、中〜大規模のホテルがメイン顧客かと推測できます。

また、従業員数が30名程度ということもあり、営業担当は10名ほどかなと思います。福岡、大阪、東京などにオフィスがありますが、6ヶ月で250社の新規契約を取ることはかなり大変でしょう。

営業が10人いると仮定し、1日4件のデモを行うとしても800社/月の商談とすると、6ヶ月で250社、つまり月に40社の受注をするには5%の受注率になります。

純利益が伸びている要因を分解

手間いらずの当期利益の前年比成長率をみてみると(下記図)20~50%の間で推移していることがわかります。

非常に高い成長率ですが、

純利益の成長率=売上高の成長率×営業利益率の成長率(純利益/営業利益率は一定とおく)と、

純利益の高い成長率は営業利益率が改善されたことによるものが大きいことがわかります。

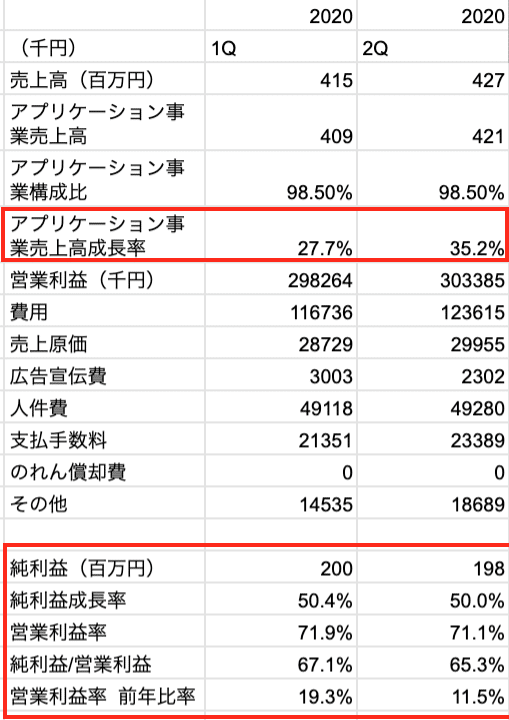

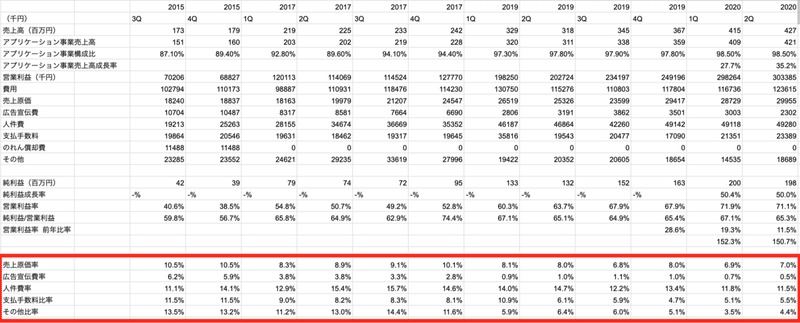

例えば、下記は2020/1Qと2Qの業績です。

赤枠部分で純利益の成長率と営業利益率の成長率を表していあmス。

売上高成長率が27.7%であり、営業利益率の前年比成長率が19.3%であることにより、純利益の成長率が50.4%になっていることがわかります。

過去のデータをみていくと、純利益の成長率には営業利益率の改善によってもたされた部分が大きいことがわかります。

しかし、営業利益率はすでに70%超であり、大きな改善の伸びしろはないでしょう。よって売上高の成長率に期待するしかなさそうです。

市場全体の成長率から手間いらずのシェアの伸びを考察

手間いらずの売上高の伸びと市場全体の伸びの比率を比較し、市場において手間いらずの成長率を予測してみます。

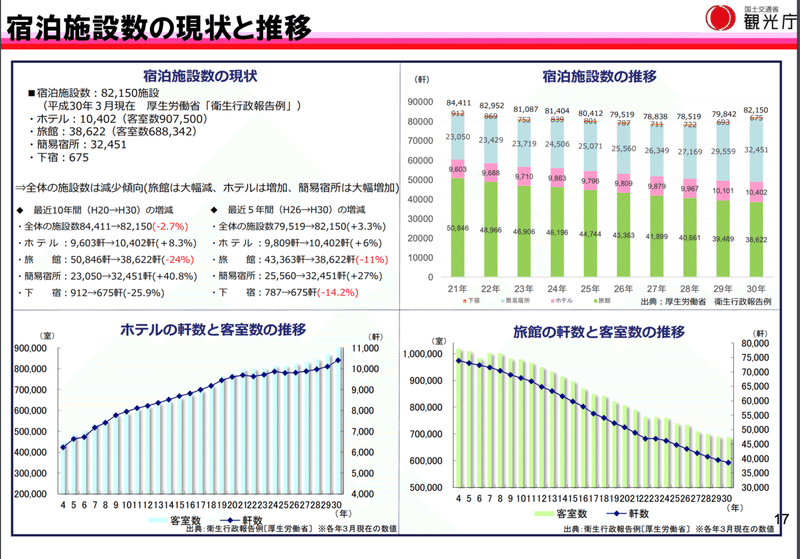

旅館件数は急激に減っている一方で、ホテルおよび簡易宿所(ホステル)の数は増えていることがわかります。

セグメントを分類して、手間いらずの業績のグラフを作成してみると

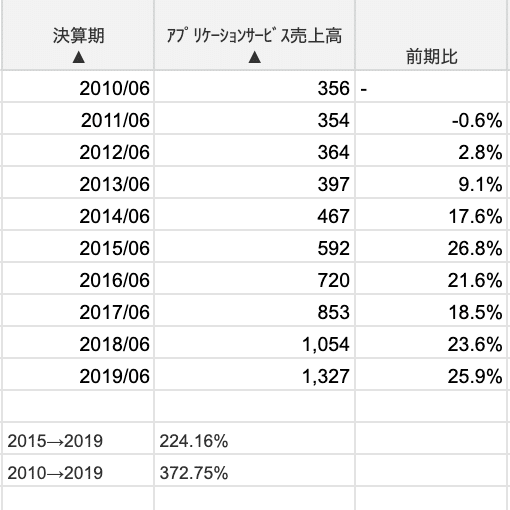

直近5年(H26→H30)で手間いらずの売上高は224%

2010年から2019年まで範囲を広げると、372%成長していることがわかります。

過去5年でも10年間でも市場全体の伸びを大幅に上回っていることがわかります。

また、全国で簡易宿所所とホテルだけでも4万施設数近くあるので、市場全体の大きさとしては十分ポテンシャルがあるでしょう。

営業利益率が非常に高い理由を分析

手間いらずの特筆すべき特徴の一つが高い利益率です。2020/1Qおよび2Qでは営業利益率は70%を超えています。

下記赤枠部は2015年、2017年、2019年、2020年の一部のクオーターを抜き出し、売上高に対する各費用の比率を計算したものです。

原価や人件費、支払手数料の比率が徐々に下がっていることがわかります。

また、広告宣伝費にいたってはほとんど0になっています。

2015年や2017年では手間いらずを提供するアプリケーション事業ではなく、別事業の割合が大きかったという影響もあります。

2020年に近づくにつれて手間いらず事業のみの費用に近くなっています

また、売上原価の大部分はソフトウェアの開発費(=エンジニア人件費)です。

競合分析

競合としては、ねっぱん(楽天系のグループ会社)、TLリーカンなどがあげられます。ねっぱんは楽天トラベルの顧客向けに無料で提供することで大きくシェアを伸ばしており、6月から有料化にきりかえるようです。

定性的な分析は下記の記事が参考ンになります。

https://myzminpaku.com/archives/800

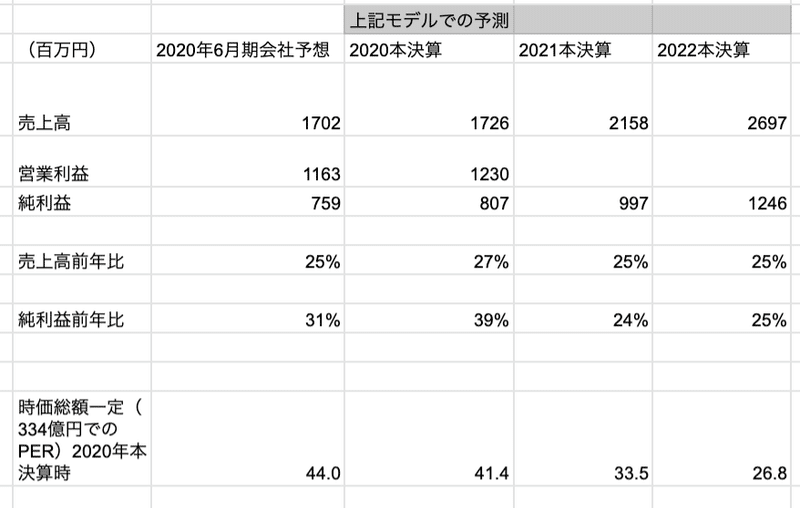

強気シナリオと弱気シナリオで目標株価を計算

手間いらずが高成長を続ける銘柄ということはわかりました。

ただ、現在のPERは40~50程度で高く評価されています。果たしてこの銘柄は割安なのでしょうか?

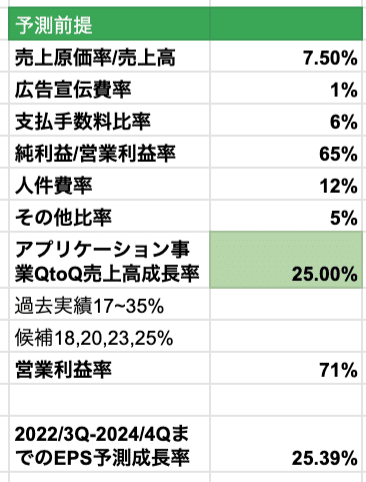

今回は下記のような予測前提をおいた上で、財務モデルを作成し、将来の業績を予測してみました。

もっとも重要な変数が、アプリケーション事業(手間いらず事業)の売上高前年比率です。こちらの変数次第で大きく結果が変わってしまいます。

会社の予想としては25%をおいており、取り急ぎ25%としてみました。

2020年本決算の結果は会社予想と概ね近いものとなりました。

営業利益率を71%のまま一定という前提をおいているため、2021年期以降の純利益成長率は下降していくというシナリオです。

本銘柄のリスク

本銘柄のリスクとしては下記があげられます。

- オリンピック後にホテル・ホステルがどんどん減っていくor倒産するのでは?

- 次Qもしくは来年以降で現在の成長率が保てないかも?

- コロナウイルスにより直近でクライアント(ホテル)の業績悪化による解約・新規契約の減少

-コロナウイルスによりマーケット全体が下がっている

- 市場が成長をすでにおりこんでいる。割高になっている

- 過去にいくつか気になる株価が下がっているタイミングがある。

(2019年11月ごろ、2018年1月をピークに2018年は年末まで下降傾向)

結論は、、 買い

結論としては買いだと思います。

いろいろ小難しいことを考えていたけれど、買いとした理由は非常にシンプルです。

・キャッシュを豊富に溜め込んでいる。(時価総額の10%)

・広告宣伝費をほとんどかけていないのにも関わらず新規売上高が20-30%で伸びている

・従業員数も少なく、広告宣伝費・人件費を増やせば売上高の成長率をあげるポテンシャルは大きい

・少なくとも東京オリンピックまではホテルの売上高は伸び続けるだろう

・営業利益率が現在の71%から伸びる余地は少ない(せいぜい75%まで)

そのため、営業利益率は一定になり、純利益の成長は売上高の成長と等しくなる

・東証一部変更により機関投資家のマネーが入ってくるのでは

逆に売る基準としては下記になります。

・買い値から10%下落した場合

・売上高の成長率が25%を下回った場合

BtoB企業のオウンドメディア運用コンサルティング、デジタルマーケティング全般のコンサルティングを行っております お仕事のお問い合わせやご相談はこちらhttps://forms.gle/DSVdBjF7ebhEFaQq7 記事に関するご質問やフィードバックもご気軽にどうぞ