Sansanを例にキャッシュフロー計算書の本質を考えてみる

キャッシュフロー計算書を作るのに必要なものは2つだけ

2期分のBSと当期のPL

これだけでキャッシュフロー計算書が作れる。

キャッシュフロー計算書と大げさに書いてあるが、 本質的には

「会社がもっている現預金の増減」

にすぎない。つまり持っている万札の数だ。

上場企業であれば、通常キャッシュフロー計算書が公開されているが、公開されていない未上場企業でもBSとPLさえあれば自分で作成することができる。

BSには現預金という勘定科目の項目があるので、

現金の増減=2期分のBS内にある現預金という勘定科目の金額の差

である。

というかこれが、キャッシュフロー計算書で書かれている現預金の差分である。

純資産の差+負債の差ーキャッシュ以外の資産の差

で出る

バランスシートの図を思い浮かべてもわかるが、本質的には

借金(負債)をしたり、利益(純資産)が出れば、会社にキャッシュが入ってくる。一方で、そのキャッシュを現金以外の固定資産などに使えばそれが資産に変わる(=会社からキャッシュが出ていく)

ことを考えればわかりやすい

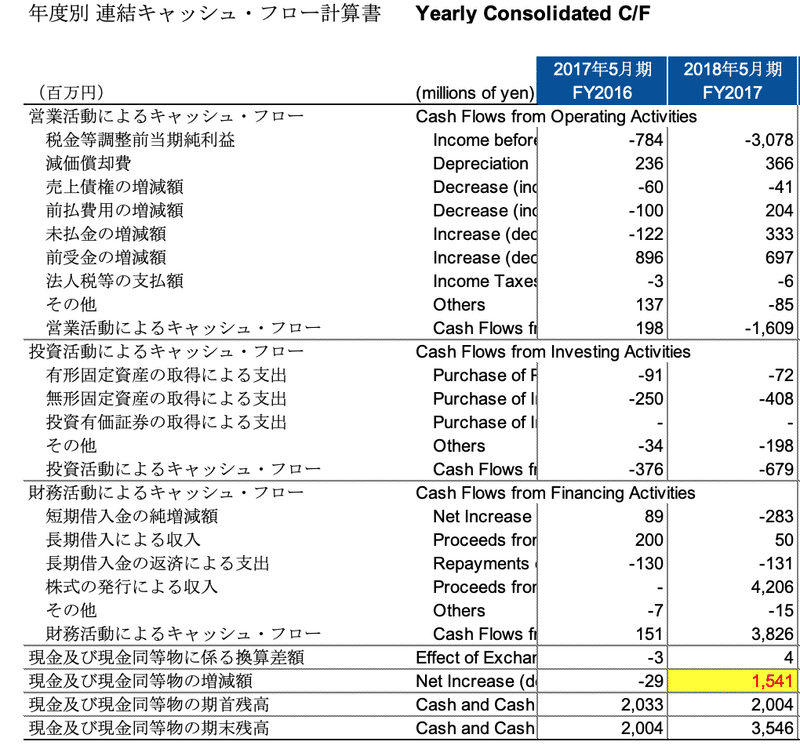

これがsansanのキャッシュフロー計算書である。

1541という数字がFY2017における現預金の増減だが、

これは結局FY2016とFY2017のBSにおける

純資産(純利益などを含む)の差分+負債の差分ー(キャッシュ以外の資産の差分)

という計算式をとけば導ける。

売上債権とか固定資産とか細かい項目は所詮BSの項目の増減をカテゴリーごとに分類しただけである。どこに分類するかはみやすさの問題で、本質的に意味はない。

BtoB企業のオウンドメディア運用コンサルティング、デジタルマーケティング全般のコンサルティングを行っております お仕事のお問い合わせやご相談はこちらhttps://forms.gle/DSVdBjF7ebhEFaQq7 記事に関するご質問やフィードバックもご気軽にどうぞ