大型調達をしたスタートアップが軒並み赤字になる理由

スタートアップの大赤字は本当に危機なのか

最近、スタートアップによる大型の資金調達が華やかに報道される一方で、1年ほどすると、同じスタートアップの短期的な業績(赤字)がSNSなどで厳しくコメントされるというパターンが見られるようになりました。

実は、スタートアップによる大型の資金調達と大きな赤字は、同じコインの表裏の関係にあり、大型調達をしたスタートアップはほどなくして、ほぼ確実に大きな赤字を出すことになります。また、資金調達の規模が大きいほど、赤字の規模も大きくなります。

今回は、その理由を私なりに説明したいと思います。

そもそも、2010年頃までの日本では、数億円の資金調達すら珍しく、スタートアップは知る人ぞ知る存在でした。そのため、スタートアップの赤字が報道されることもありませんでした。しかし、最近は数十億円規模の調達が相次いでおり、スタートアップの存在感が高まっています。

例えば、日本経済新聞は、2017年、2018年と2年連続で「日経NEXTユニコーン」を発表しました。ユニコーンとは未上場で企業価値が10億ドル(約1,100億円)を超えた企業のことですが、日本にはユニコーンが少ないため、その予備軍を「NEXTユニコーン」と定義したのでしょう。

それと同時に、スタートアップの短期的な業績にも注目が集まるようになりました。

日本を代表するユニコーンだったメルカリは、2018年6月の上場直後に赤字決算が大きく報じられ、株価が急落しました。最近は、「NEXTユニコーン」として注目されている企業についても赤字が報じられることが増えています。

大型調達と大赤字は同じコインの表裏の関係

はたして日本のスタートアップの先行きは厳しいのでしょうか。ここで、スタートアップの経営を、1年単位ではなく中長期的な目線で見てみましょう。

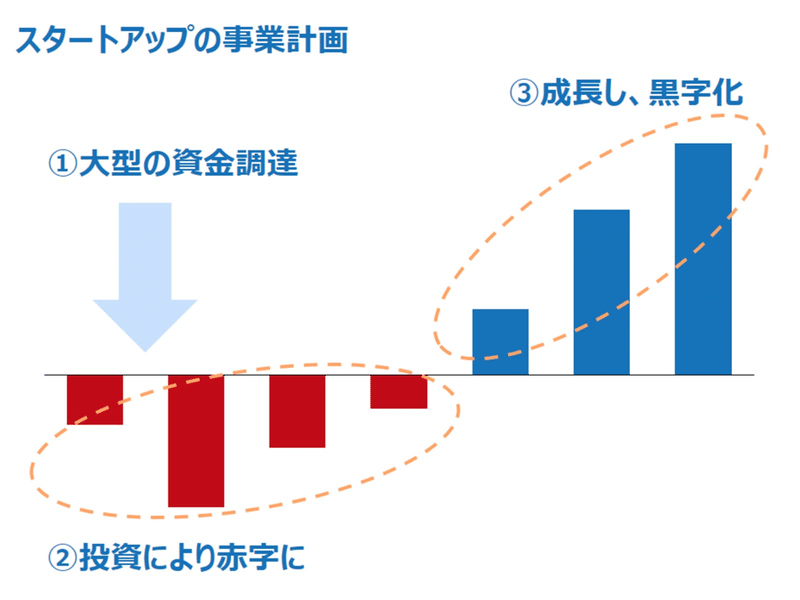

スタートアップを改めて定義すると、中小企業のうち、急成長を目指して経営されている企業を指します。急成長を実現するために、スタートアップは最初の数年間で大型の資金調達を行い、大きな事業投資によってPL(損益計算書)上の大きな赤字を出します。その後、事業が成長して損益分岐点を超えれば、黒字が拡大していくことになります(下図参照)。

一つの目安として、スタートアップは一度の資金調達によって、向こう1年半~2年半の事業に必要な資金を調達します。このため、あるスタートアップが30億円の資金調達を行えば、1年後には10-15億円の赤字になるイメージです。したがって、スタートアップによる大型の資金調達と大赤字は、実は、同じコインの表裏の関係にあると言えるのです。

新しい産業を生み出すにはリスクを取る必要がある

スタートアップが大赤字を覚悟でリスクを取るのは、社会に大きな価値をもたらす新しい産業を生み出せば、やがてはリスクに見合うだけの大きな収益につながるからです。

これはスタートアップに限った話ではなく、古くは鉄道建設などのインフラ投資も同じ構造でした。

例えば、1964年の東京オリンピックに先立って、日本は東海道新幹線を建設しました。新幹線の事業の収支もまた、上図と似ていたはずです。

新幹線を走らせるにあたっては、線路を敷き、車両を開発し、運転士や整備士をトレーニングし……と大きな投資が先立ちます。その後、開業してはじめて売上が立ち、利用者の増加とともに黒字化し、黒字幅が拡大していきました。

1960年代当時、新幹線のようにリスクが高い事業は、国が主導していました。しかし、今ではシリコンバレーを中心に、スタートアップが新しい産業づくりを主導しています。

大型調達をめぐる誤解が生まれる3つの原因

スタートアップによる大型の資金調達が称賛され、その1年後に失望にとってかわる背景には、3つの原因があります。

まず第一に、大型の資金調達を行うような事業であれば、必ず最初から黒字になるはずだ、という誤解があります。しかし、「薄利多売」という言葉があるように、事業規模が拡大すると黒字化するという事業モデルも古くから存在します。

そのような事業モデルが成功するためには、マーケティングやファイナンス、テクノロジーの専門家が協力して、高度な経営管理を行うことが不可欠であり、シリコンバレーを中心に、そのノウハウも普及しつつあります。

第二に、最近の日本の大企業では、最初の数年間は赤字が続くような新規事業を立ち上げにくくなっているという事情があります。特に上場企業の場合、四半期ごとに決算発表があるため、どうしても短期目線に陥りがちです。

短期目線でスタートアップを評価すると、「3年経ってもまだ赤字なのか」という見方になりがちです。しかし、そのような時間軸で判断してしまうと、Facebook(黒字化まで5年程度)やAmazon(同8年程度)ような企業を日本で築く可能性が、初めから排除されてしまうのです。

第三に、テクノロジー系スタートアップは、そのビジネスモデル上、赤字が視覚化されやすいという事情があります。

テクノロジー企業の成長投資の中身は、サービス開発のためのエンジニアの人件費や、顧客基盤を構築するための営業・広告宣伝の費用です。これらは資産として計上することが難しく、1年ですべて費用として計上されます。あえて単純化すると、50億円の支出をすれば、その全額がその年の費用として計上されるイメージです。

これが製造業であれば、工場に設備投資をしても、会計上はいったん資産としてのせておくことができます。その後5年、10年と時間をかけて少しずつ費用として計上していきます。50億円の設備投資を行っても、10年かけて償却するなら、毎年の費用は5億円に過ぎません。

こうした会計上の事情から、テクノロジー企業は赤字が直ちに視覚化されやすいと言えるでしょう。だからこそ表面的な赤字だけではなく、その背後にある、事業や財務活動によるお金の動きを把握するという、ファイナンスの観点が大切です。

日本に新しい産業を生み出すために、ファイナンス思考を

アメリカの時価総額が高い企業をみると、30年前と現在で顔ぶれがまったく異なります。日本では、ソフトバンクなどが例外ですが入れ替わりは少なく、「失われた20年」をそのまま反映してしまっているとも言えます。

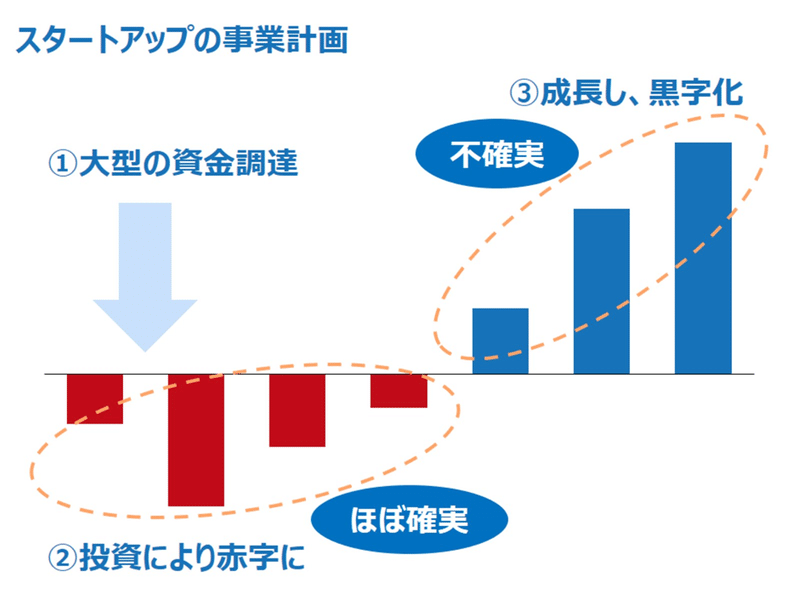

今から30年後の日本の産業の姿を考えるとき、現在の延長線上ではなく、長期目線で新しい産業を興していく必要があります。そこには当然、リスクが伴います。大型の資金調達を行えば、その後1-2年間はほぼ確実に赤字が発生しますが、その後、計画通りに事業が成長していくかどうかは不確実です(下図)。

しかし、スタートアップが大きく成長し、社会的な意義の大きな事業を築くことができたときには、資金の出し手は大きなリターンを得ることができます。そのリスクとリターンのバランスがうまく取れるような出資条件の設定には、ファイナンス思考がフル活用されています。

ここ数年広がっているスタートアップの大型の資金調達は、リスクを伴う長期的な事業構築の試金石だと言えます。2019年に入ってからは、ファイナンス思考によってこれまで実績を積み上げてきた海外の投資家が日本のスタートアップの大型の資金調達の担い手となるケースも増えてきました。

長期的な目線でのファイナンス思考を上手く活用することができるかどうかが、日本でスタートアップのエコシステムが成立するかどうかを大きく左右します。

最後に、スタートアップや長期目線でのファイナンス思考を正確に理解する上で、役立つ本をいくつかご紹介します。読者の皆様の参考になれば幸いです。

推薦図書

磯崎哲也『起業のファイナンス』(日本実業出版社)

シバタ ナオキ『MBAより簡単で英語より大切な決算を読む習慣』(日経BP)

朝倉祐介『ファイナンス思考』(ダイヤモンド社)

田所雅之『起業の科学』(日経BP)

この記事が気に入ったらサポートをしてみませんか?