さよなら奨学金

大学の4年間と大学院の2年間で借りていた奨学金の返済が終わりました。約20年のお付き合いにピリオドを打ちました。

僕「お前とは20年近い付き合いだったが、それも今日まで」

— しましょ(島田祥輔) (@shimasho) June 27, 2019

???「やめろ!そんなことをしたらお前をタダでは済まないぞ」

僕「それでも構わない、お前が滅びるなら……くらえ奨学金、一括返済!!」

奨学金「ぐはぁぁ」

〜完〜

フリーランスのサイエンスライターなんて基本儲からないんだけど、それでも奨学金を返せるほどの収入にできる可能性はあるというのを次の世代には伝えたいわけですよ。

ここで今までの流れをまとめます。

はじめましては19年前

奨学金との出会いは19年前の大学入学時。最初に書いたように、大学の4年間と大学院の2年間、計6年間借りていました。

卒業してからの6年と4年

借りた金額は、大学4年間で利子付きの330万円、大学院2年間で利子なしの208万8000円。前者は19年かけて毎月1万6000円、後者は14年かけて毎月1万3000円払うことに。ざっくり毎月3万です。

最初の6年間は会社員勤めだったので順調に返していたのですが、フリーランスになったら収入が激減。そこで一旦返済をストップすることに。

この中の経済困難ですね。

所得が200万円以下なのを理由に4年間ストップしました。当時ストップできるのは最長5年でしたが、今は10年までできるようです。マイナンバーも必要になったのか。

フリーランス5年目になると、前年の所得からしてこれ以上ストップはできないと判断して、また毎月3万円ずつ返していくことに。卒業からの10年間はこんな感じです。

卒業14年目の決着

フリーランスの場合、何かあって仕事ができない時期が来てもいいように、半年間仕事がなくても暮らせるくらいの貯金は手元にあったほうがいいとどこかで聞きました。半年の根拠は不明だけど、単著ものの書籍だと振込は半年まとめて来るとか、半年以上収入がなくて貯金が底をついたら見切りをつけようとか、という意味だと解釈しています。

ということは、それだけのお金が手元にあればいいということで、余裕があるなら奨学金の一括返済(繰上返済というらしい)をしようぜ、という作戦に移行することになりました。

2018年2月、まずは利子付きのほうの残り207万円を返しました。

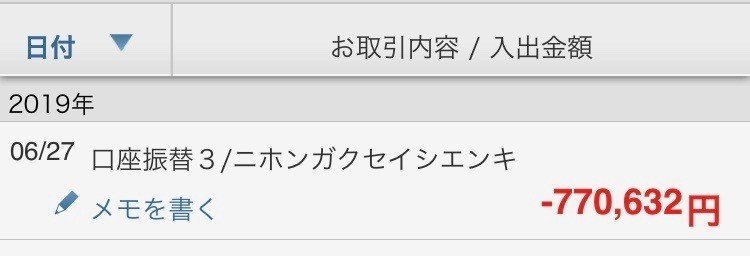

そして2019年6月、利子なしも残り77万円を返済しました。

これで奨学金という名の借金の呪縛から晴れて解放です。

この借金からの解放

奨学金を一括返済するのがいいか、ちまちま返すのがいいかはよく議論になります。争点は次のあたりです。

利子付きは早めに返せば利子が付かないから早めに返すのがいい

物価上昇を考えから毎月返済のほうがいい

↑本当かなあ

借金を背負っているのは精神的によくない

個人的な考えな上にフリーランスの立場としては、返せるうちに返したほうがいいと思います。いつ収入がなくなるかわからないし、そのときに借金を背負っているという精神的負担は恐怖でしかありません。

もしかしたら露頭に迷うかもしれないし、そうなると借金を残して死ぬわけにはいかないよなあ、と思うわけです。この不安が常につきまとっていた、というのが正直なところです。連帯保証人は親だし、第2連帯保証人としておじとおばに頼んでいたので、立つ鳥跡を濁す、というのは避けたい。

あとは、奨学金を一括返済できるくらいの収入のゆるふわ系穏健派サイエンスライターもいるよ、と次の世代に伝えたいところもありました。棘のある過激派サイエンスライターや科学ジャーナリストがTwitterを支配する中、ゆるふわ系穏健派は発言力が低くて仕事があまり回ってこないこともあるけど、なんとかやっていけている人もいるよ、というメッセージです(もちろんゆるふわ系穏健派の全員うまくいくとは思えませんが)。

肩の荷が下りたとまではいかないけど、少しは軽くなったので、またちまちまと貯金に励もうと思います。お仕事がんばりまーす。

* * *

おすすめ図書

* * *

noteユーザーでなくてもハートマーク(スキ)を押すことができます。応援よろしくお願いいたします。

ここまで読んでいただきありがとうございました。サイエンスの話題をこれからも提供していきます。いただいたサポートは、よりよい記事を書くために欠かせないオヤツに使わせていただきます🍰