個人事業主が2019年10月からの消費税について知っておきたい10のこと

いよいよ10月から消費税の増税と軽減税率の導入ですね。税理士の仕事をしていると、法人の準備は整いつつあるものの、個人でお仕事をされている方はまだまだという方もいます。

お客さんから「私にも分かるように消費税について教えてください!」と言われたので、簡単な資料をつくりました。

1.大原則

当たり前のようですが、テレビや新聞ではカルトクイズのような軽減税率がおもしろく解説される一方で、ほとんどすべての物品は消費税率が10%に増税されます。

まず、その大原則を間違えないようにしておきましょう。

消費税に限らず大切なことは「何が原則なのか」をきちんと押さえた上で、例外を見ることです。

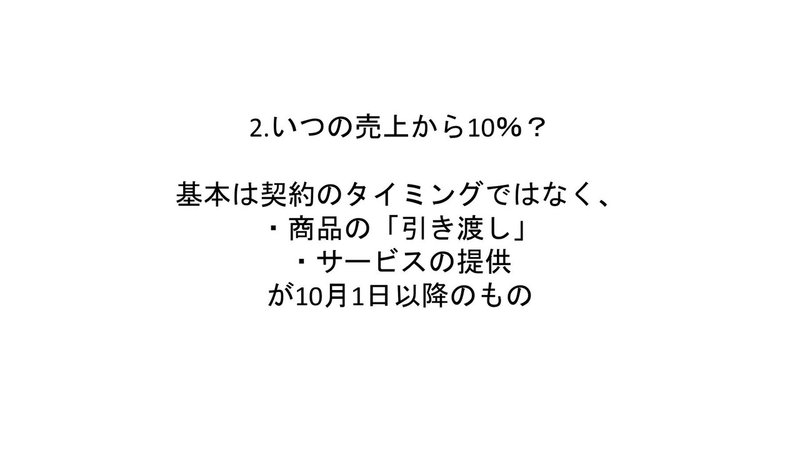

2.いつの売上から10%?

10%になるのが、いつのタイミングから?というのも必ず押さえておきたいところ。契約や受注のタイミングではなく、商品の引き渡しやサービスの提供があったタイミングが10月1日以降になるものは、消費税率が10%になります。

こちらも業種によって例外はたくさんありますが、基本はこちら。

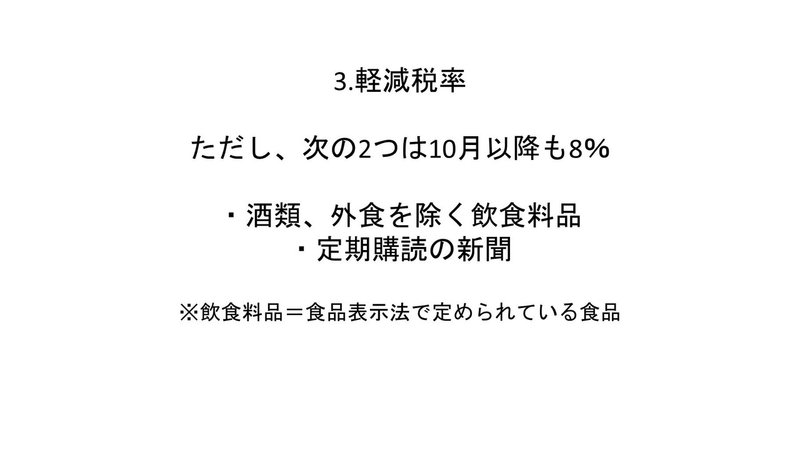

3.軽減税率

そして、原則10%の例外としての軽減税率8%。ビジネスをする上でとりあえず知っておいてほしいのは、「酒類、外食を除く飲食料品」と「定期購読の新聞」。この2つだけが軽減税率の8%です。これはしっかりと覚えておいてほしいと思います。

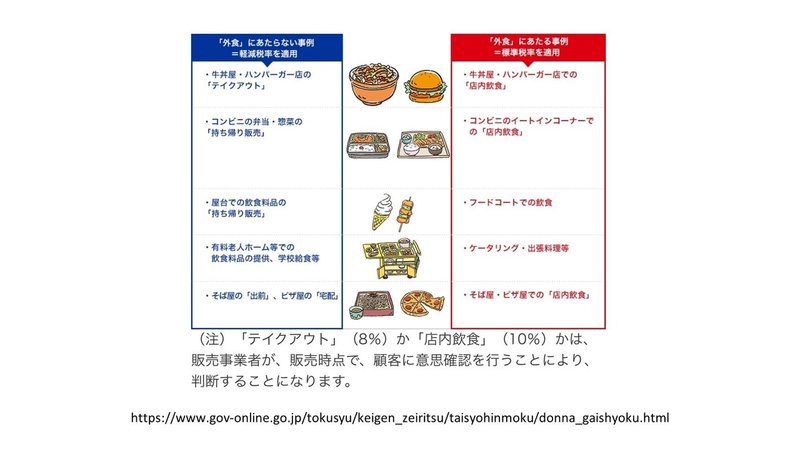

4.外食って何?

では、例外である軽減税率8%から除かれて、原則通り10%となる「外食」とは何か。ここはあまり踏み込まないでおきますね。自分の売上にこちらが該当しそうなものがあれば、きちんと確認をするようにしましょう。

5.あくまで原則10%!

個人でビジネスをされている皆さんにとって大事なのは、自分がどういう処理をしなければいけないか。

まず今のところ2年前の売上が1000万円以下の消費税の免税事業者の方は、すべて税込で処理するだけです。簡易課税を選択している方も区分経理は不要になるので、このあたりはまず確認しましょう。

そして、消費税を原則課税で納めている飲食料品を売らない多くの人にとっては、

・経費の飲食料品と定期購読新聞が8%

・それ以外の経費は10%

で領収書通り「分けて入力」すればOK。

飲食業界以外は、ほとんどが10%課税となることが多いのではないかと思います。

6.9月までの8%と10月からの8%は別物

こちらも消費税の原則課税の事業者さんの話ですが、皆さん知っておいても損はないと思います。これまでの8%課税と軽減税率の8%は、別物です。国と地方に納める割合が違うので別に集計しておく必要があります。

もうここら辺で大分しんどくなりますよね。さらっとそんなものかと思ってください。

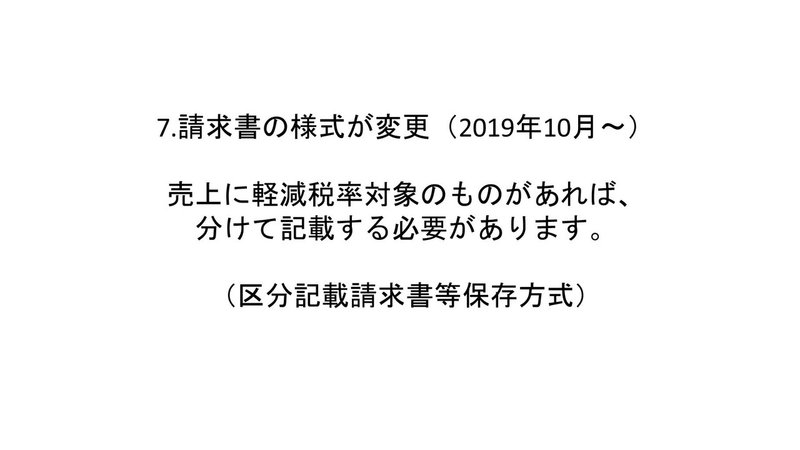

7.請求書の様式が変更(2019年10月〜)

会計ソフトの請求書や請求管理ソフトを使っている方は問題ありませんが、売上に軽減税率対象のものがあれば、それを分かるように区分して記載する必要があります。

次のインボイス制度と混同される方もいらっしゃいますが、これから5年間はこちらの方式。インボイス制度導入までの準備期間として位置づけられています。

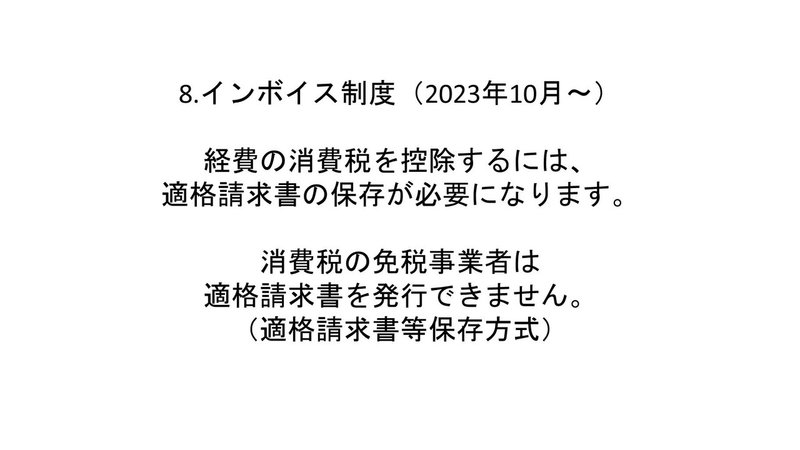

8.インボイス制度(2023年10月〜)

フリーランスで消費税の免税事業者という方も多くいると思いますが、こちらが話題になっていますよね。5年後の2023年10月からインボイス制度が始まります。

経費にかかる消費税を控除するためには、発行した事業者の登録番号が記載された請求書がないと認められないようになります。

そうした請求書が発行できない事業者は、企業からお仕事をもらえない、ということもあるでしょう。

その事業者の登録番号は、消費税の課税事業者しか発行してもらえないため、今まで免税事業者だった方も、登録番号をもらうために課税事業者にならざるを得ないことになりそうです。

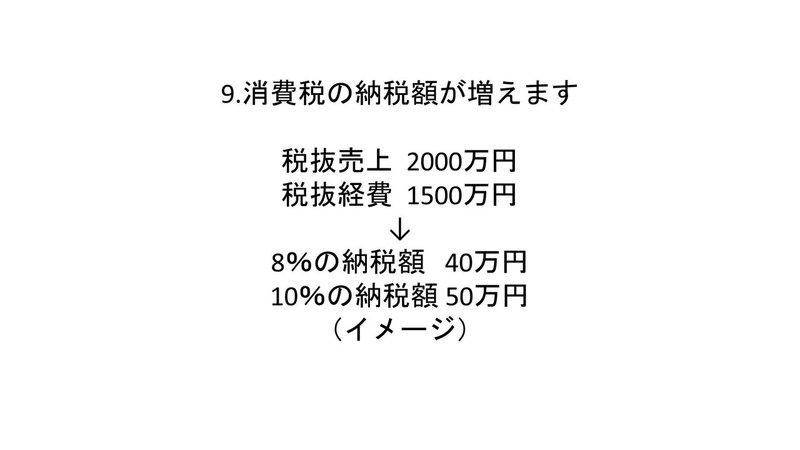

9.消費税の納税額が増えます

一番ビジネスをする上で気にしなければならないのは、資金繰りですよね。消費税が10%になると、確定申告で納めている消費税の額が1.25倍になります。

あくまで消費税は消費者から預かっているものなのですが、資金繰りに消費税も含めて考えてしまっている場合は、負担が増えると感じる方も多いです。消費税分は自分のものと思わず、別にわけて預金しておくというのもよいかと思います。

10.政治や税に関心をもつこと

30年前、平成元年に3%で導入された消費税が、令和元年に10%となります。これほどの負担をしていて、私たちの暮らしにどう役立てられているか、政治に目を向けましょう。

こうして見てみると、多くの個人事業主にとって理解しておくべきことはシンプルです。

まずは自分に関係のあることを中心に調べていってくださいね。

みなさまのサポートがとても嬉しいです!いつも読んでいただいてありがとうございます!