タイバーツに浸食されるドル

ドル圏の実態

国際金融の世界では東南アジアはドル圏だと言われてきた。1997年のアジア通貨危機以前には、輸出増進が成長戦略であるため実質的に対ドル固定相場を採用して輸出産業を後押しした。

ドル圏であることは貿易建値通貨から分かる。1996年のデータ(タイ中央銀行)だと、輸出代金の受取はドルが91.7%、バーツが1.3%であった。輸入代金の支払はドル80.1%、バーツ0.8%という具合である。

あの危機から四半世紀余りが経過した。危機を繰り返さないための対応は外貨建ての対外調達に過度に依存しないための施策が中心であった。一方、貿易での建値通貨が話題に上ることはほとんど無かった。

バーツ建て貿易の興隆

タイにおける建値通貨の現状を探ってみよう。2023年には輸出ではドルが76.1%、バーツが15.8%、輸入についてはドルが78.6%、バーツが8.3%を占める。ドルの比率が下がったこともさることながら、バーツの伸びが顕著である。

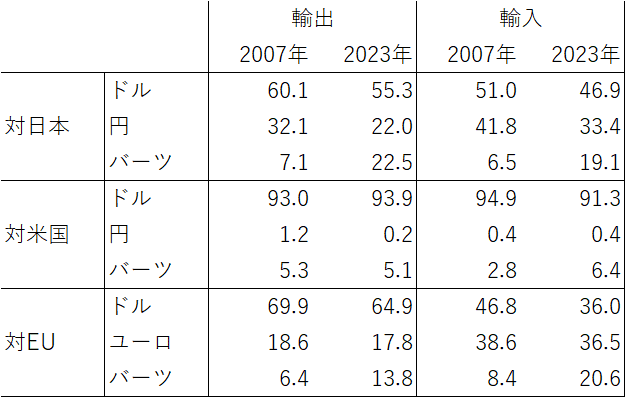

建値通貨の状況は相手国によって異なる。リーマンショック前の2007年と2023年を比べつつ確かめよう。まず日泰貿易では円とバーツが予想以上に使用されている。輸入においては2023年にドルが過半を割るところまできた。この間の変化を見ると、輸出入ともドル、円の比率が低下する一方でバーツの比率が大幅に上昇した。

データ出所:タイ中央銀行

現地通貨の利用が上昇している実態は佐藤(2023)の報告と合致している。輸入においてバーツ建てが高くなった背景には日本企業の通貨戦略がある。日本企業はアジアにおいてサプライチェーンを構築している。言い換えると、アジアに製造現地法人や販売現地法人を設置して生産、販売を行う。

日本から現地法人へ商品や部品を輸出する際に円建てにすると現地法人が為替リスクを負担することになる。タイでの販売はバーツ建てなので、現地法人はバーツ債権と日本からの輸入に係る円債務を保有し、為替リスクを管理しなくてはならない。しかし、日本企業は現地法人に為替リスクを負担させず本社で管理する。つまり、日本からの輸出がバーツ建てとなる取引が多くなるのだ。

米国との貿易は日本と対照的である。米国からの輸入において若干バーツの比率が上昇したが、ドルの比率が極めて高い状況が続く。対EUの輸出ではドル比率が対日本以上に高い。一方、EUからの輸入においてドルよりユーロの比率が高くなる。リーマンショック前からの変化としては対日貿易と同様にバーツ比率の上昇が目立つ。

ここまでの議論を要約しよう。対日本と対EUとの貿易ではバーツ利用が増加し、タイ企業が為替リスクを負わない取引が増えたことになる。また、円やユーロでの取引の規模がある程度大きい状況である。主要な国際通貨とバーツとの交換では為替媒介通貨としてドルを介在させる必要がないため、ドルの国際通貨としての地位が浸食されていると解釈できよう。

ASEAN域内ではどうか

ASEANにおいては日本だけでなく欧米そして韓国、台湾もサプライチェーンを構築している。部品供給や製品輸出によって域内での貿易が増え、建値通貨に域内通貨を利用することが増えると予想される。

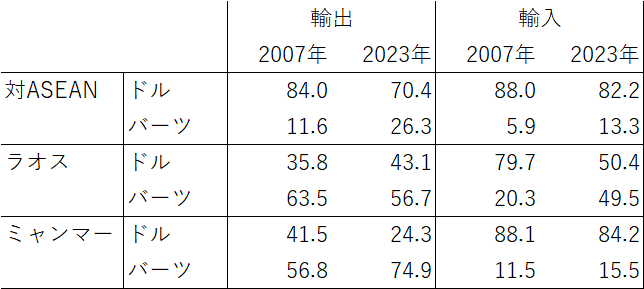

データを確かめよう。ASEAN向けの輸出入においてバーツの比率は倍以上になっている。ただし、域内だからといって大きく上昇しているわけではなく、対日と対EUとの貿易と同程度の水準に止まっている。

データ出所:タイ中央銀行

そのような中で特異な状況にあるのは隣国のラオスとミャンマーである。かつて、1980年の終わりにバーツ経済圏構想が打ち上げられ、その相手国はインドシナ三国であった。現在のところカンボジア、ベトナム バーツ比率はASEAN平均並みである。ラオスにとってタイは最大の貿易相手でありバーツ比率の高さは理解できる。

ここまで見てきたように、建値通貨の状況は相手国との経済関係によって異なる。現地法人形態での直接投資やサプライチェーンの状態が建値通貨に影響を与える。かつて、タイはドル圏と言われていたが、つぶさに観察するとバーツによるドルの浸食が静かに進行している。

※ ところで東南アジアと中国との経済関係が緊密になっている話を耳にするのだが、人民元決済はほとんど行われていないというのが現実である。

終

参考文献

佐藤清隆(2023)『円の実力』慶應義塾大学出版会

タイ中央銀行 https://www.bot.or.th/en/statistics/external-sector.html

この記事が気に入ったらサポートをしてみませんか?