契約通貨としての円と豪ドル

今回は国際通貨の機能の中でも計算単位(価値尺度)を取り上げる。民間部門においては契約通貨としての使用が計算単位の機能に当たる。例えば、輸出取引に際して商品の価格をドル建てにするという話である。なお、貿易取引において価格を表示する通貨を貿易建値(たてね)通貨とも呼ぶ。

契約通貨としての円

貿易取引で使われるのはなんとなくドルだと考えている人もいるだろう。財務省の貿易統計から日本の実態を垣間見ることが出来る。2023年上半期は、輸出ではドルの使用が51%、円は33.8%であった。輸入はと言うとドルが69.5%、円が23.4%の比率である。

先行研究において指摘される貿易建値通貨のパターンがある。工業製品の輸出には輸出国通貨を使うというものであり、日本からの輸出は円建てになるはずである。しかし、日本にはこのパターンが当てはまらない。

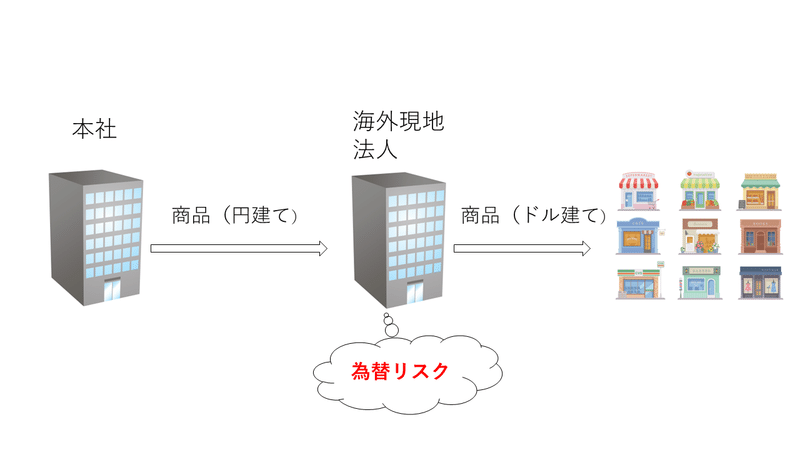

円ではなくなぜドルを使うのか。答えは輸出取引の多くが日本の本社と海外現地法人との企業内貿易だからである。この辺りの事情は佐藤(2023)が詳しく解説している。

例えば、日本から米国の海外現地法人への輸出を円建てにし、海外現地法人が米国でドル建てで販売する。円建て輸出なので日本の本社に為替リスクはない。海外現地法人はドルの資産と円の負債を保有するので為替リスクを負う(下図)。しかし、本社は海外現地法人に為替リスクを負担させることはしない。本社がドル建てで輸出して、本社で為替リスクを管理する。

次は輸入である。輸入についてドル建て比率が高いのは資源小国の宿命である。2022年における日本の輸入品目の比率は1位の原油が11.4%、2位の液化天然ガスが7.1%、3位の石炭が6.6%を占める。上位3品目とも燃料であり輸入の4分の1に相当する。こうした燃料はドル建てで取引することが慣例になっているため、輸入においてドル建て比率は必然的に高くなる。

契約通貨としての豪ドル

資源小国である日本と反対の位置にある資源輸出国オーストラリアについて調べてみた。資源や農産物がオーストラリアの主要な輸出品である。国際市況商品はドル建てで取引されるため、輸出におけるドル建て比率は極めて高いと予想できる。

2021年第2四半期には、オーストラリアの輸出における貿易建値通貨の比率は米ドルが88.8%、豪ドルが9%を占め、その他通貨それぞれは1%に満たない。ドルの比率は日本を凌駕しており、輸出がこれだけ為替リスクにさらされているのは驚きである。

資源輸出についてはオーストラリアは中国と緊密な関係がある。人民元建て輸出が気に掛かるところだが、比率は0.2%と人民元国際化の影も形もない。先行研究は国際市況商品はドル建てというパターンを見出していて、オーストラリアはそのパターンに当てはまるわけだ。

少し深掘りして品目別に建値通貨を見る。資源輸出については、鉄鉱石99.5%、石炭99.9%、 天然ガス99.8%、金95.1%がドル建てである。一次産品はドル建てというパターンが綺麗に当てはまる。

工業製品における豪ドル建て比率は医薬品44.1%、一般産業機械56.6%、電気機器49.7%と高い。これも先行研究にあるとおり工業製品は輸出国通貨建てで取引されるという傾向に合致する。

落ち穂拾い

数字を眺めていてパターンからはみ出る品目を見つけた。それは農産物・食料である。輸出の豪ドル建て比率は、食肉35.7%、乳製品・鶏卵、41.9%、野菜・果物 48.3%を占め、飲料に至っては77.1%にもなる。

これらの品目は一見すると一次産品で同質的な商品なのでドル建てで取引されておかしくないはずである。しかし、少し考えると農産物といっても品質、機能、栄養の面で差別化が可能である。また、農産物・食料を輸出するには広大な土地という生産要素に恵まれている必要がある。国土が狭い国では太刀打ちできないことが競争力の源泉になって豪ドル建てにできる。

そもそも農業や畜産業では飼料、肥料等の投入物の支払いは豪ドルなのでドルを受け取っても使い道がない。ドルを建値通貨にしてわざわざ為替リスクを負担する必要はない。

農産物・食料は従来の研究からこぼれ落ちた領域とも言える。こうした品目が自国通貨建てとなるのは一般的なことなのか、カナダやブラジルといった他の資源国を調べるのも面白そうだ。

終

参考文献

佐藤清隆(2023)『円の実力』慶應義塾大学出版会

Australian Bureau of Statistics, Export and Import Invoice Currencies, 2020-21, Released 4/11/2021 https://www.abs.gov.au/articles/export-and-import-invoice-currencies-2020-21#historical-comparison

この記事が気に入ったらサポートをしてみませんか?