中央銀行デジタル通貨と国際決済

中央銀行デジタル通貨(CBDC)への注目度が上昇している。CBCDがリテール決済に利用される場合、次のようなメリットが生じると言われる。CBDCは銀行口座を持てない人に対してデジタル決済システムを提供できる。また、犯罪やテロに関係する資金のマネーロンダリングを抑制できる。

CBDCが国際決済に利用されると、コストが低下し、着金までの時間が短縮することが期待される。実際、銀行のSWIFTを通じた国際送金の手数料は高い。三菱UFJ銀行のウェブサイトで確かめると、個人が他行あてに海外送金するにはインターネットバンキングで3,000円、店頭だと7,500円の手数料がかかる。この他にも外貨両替自体に手数料がかかる。

郷里送金の実態

CBDCによる国際決済について深掘りしよう。国際決済というと企業間の貿易決済がまず思い浮かぶが、あえて海外からの母国への送金(郷里送金)を取り上げる。2023年6月末、日本に住む在留外国人は322万人になる(出入国在留管理庁)。国別ではフィリピン人は30万人余りで第4位だ。第1位は中国人である。

四半世紀ほど前、筆者は香港に済んでいた。日曜日になるとセントラル地区のHSBC辺りは出稼ぎで家政婦として働くフィリピン人女性でごった返していた。同郷の仲間と談笑するタガログ語が響き渡り、ここは香港かと疑いたくなる光景を思い出す。彼女たちが郷里送金の担い手である。

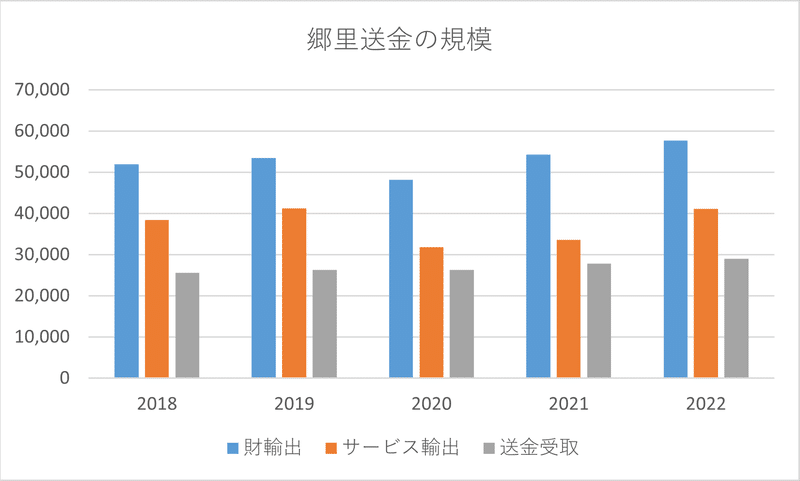

国際通貨基金が公表するデータからフィリピンにおける郷里送金受け取りの規模を確かめた。国際収支において郷里送金は第二次所得収支の中の個人間移転に記録される。外貨獲得手段としては同じ財やサービスの輸出と比べたのが下図になる。

データ出所:BOP & IIP, IMF

海外から受け取る送金は財輸出の半分ほどの規模に及ぶ。日本に住んでいたのでは想像できない実態である。フィリピンでは労働力が重要な輸出品に位置づけられると解釈できる。これだけ規模が大きいためCBDCによる国際決済が実現するなら個人にとっても影響が大きい。

CBDC実現の影響を測るため海外送金の現状を簡単に確かめた。日本の在留外国人は手数料が高いので銀行は使わない。SBI Remit、Wise、DCOMといった海外送金サービス会社(資金移動業者)を利用するのが主流である。

例えば、Wiseで10万円をフィリピンに送金する場合、保有残高を使うと手数料は900円と安い。手続きが容易であり着金までの日数が短い。為替相場も有利である。銀行口座が作れない人でも利用できる

国際通貨システムへの影響

CBDCによる国際決済はどこまで進んでいるか。SWIFTは各国CBDCの交換を担うことに乗り気であり、日米欧の銀行と協働して2022年に実証実験を行った。

デジタル技術の活用はコスト低下を通じて国際通貨システムへ影響する可能性がある。それは為替媒介通貨としてのドルの地位低下である。例えば、バーツとウォンを直接交換するより、外国為替市場で取引量が多いドルを経由する方がコストはかからない。この為替媒介通貨としての利用がドルの国際通貨としての地位を支えている。

CBDCによって変化が起こりうる領域は米国が関わらない第三国間における貿易であろう。タイ企業が韓国企業から商品を輸入したとしよう。タイ企業はバーツからドルへ両替して韓国へ送金する。韓国企業は受け取ったドルをウォンへ両替する。

CBDC導入によってコストが低下するとデジタルバーツからデジタルウォンへ直接交換 して決済することが期待される。ドルを為替媒介通貨として使用する必要がなくなるのだ。ただし、ドル建て取引の慣行があるエネルギー、資源といった一次産品では変化は起きないだろう。

CBDCの導入によって一気呵成に通貨の直接交換が進むわけではない。為替リスクの管理には先渡取引市場の厚みが必要である。企業側では管理システムの再構築、ノウハウの蓄積、人材育成に一定程度の時間を要する。

それでも徐々にではあるがドルの地位が浸食されていくだろう。

参考文献

エスワー・プラサド(2022)「貨幣の新時代」、『ファイナンス&ディベロップメント』、2022年9月、国際通貨基金

https://www.imf.org/ja/Publications/fandd/issues/2022/09/A-new-era-for-money-Prasad

この記事が気に入ったらサポートをしてみませんか?