中国からの資本流出 2023年

不動産開発会社の破綻が続き、中国経済を牽引してきた不動産市場は低迷している。中国経済は崩壊するといった極端な論調も見られる。私が専門とする国際金融の観点からは中国からの資本流出が気になるところである。慌てることなくデータに基づいて落ち着いて観察してみよう。

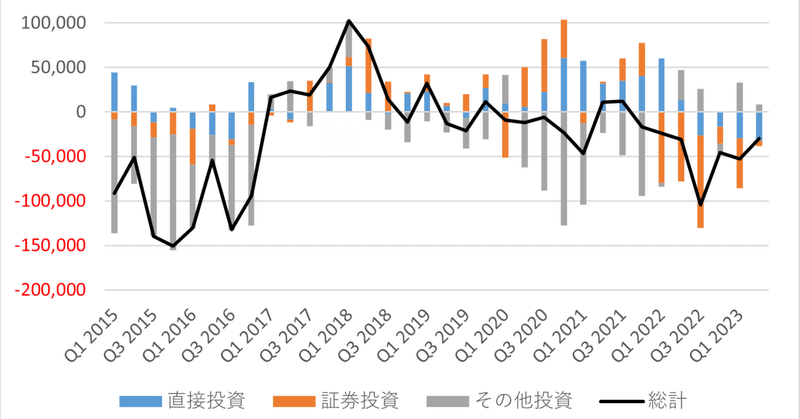

マネーフローの比較

中国からの資本流出といえば2015年のチャイナショックが思い出される。資本移動について2015年から2023年第2四半期までIMFのデータを用いて図を作成した。分かりやすくするためプラスの数字が資本流入、マイナスが資本流出を表すように加工してある。

折れ線はマネーフロー全体の動きである。近年の資本流出規模はチャイナショック当時の規模にまでは至っていない。2015年第4四半期は1,500億ドルの流出であったのに対して、2022年第3四半期は1,046億ドルの流出であった。

現在とチャイナショック時とでは流出した資本の形態が異なる。チャイナショックの際はその他投資で記録される銀行の貸借が中心であった。中国に対する貸出1,180億ドルが引き揚げられた。

2022年の資本流出では形態としては証券投資が牽引した。中国から投資を引き揚げる動きに加えて、中国からの対外投資が2022年になり大きく膨らんだ。つまり中国マネーの海外流出である。

直接投資の数字がネットベースで2022年第3四半期からマイナスが続くことも気になる。直接投資であるので中国から投資を簡単に引き揚げることはできない。数字がマイナスになったのは直接投資の中国への流入が細っていることが原因である。チャイナショック時と比べて2023年第2四半期は十分の一にまで落ち込んでいる。

資本流出への耐性

資本流出に対する防波堤となるのが外貨準備であり、十分な規模かを確かめたい。金額自体は2015年第1四半期の3.7兆ドルから2023年第2四半期に3.3兆ドルまで若干減っている。

近年、一国の外貨準備を把握するデータが拡充され、IMF(国際通貨基金)はData Template on International Reserves and Foreign Currency Liquidity (DT)を公表している。DTでは外貨準備の金額のみならず今後1年間で予定される外貨移動額も分かる。

2015年6月が325億ドルの資金流入の予定があり、2023年10月は50億ドルであった。外貨準備の全体が3兆ドルを超えているので予定される資本移動のインパクトは小さい。中国については外貨準備の評価にDTはあまり有効ではない。

そこで同じくIMFが公表するAssessing Reserve Adequacy Metric(ARAM)を用いる。ARAMは外貨準備の適正水準を4つのリスクを考慮して算出したものである。輸出による外貨獲得が急減するリスク、短期対外債務が借り換えに窮して資金繰りに行き詰まるリスク、広義流動性によって捕捉する国内からの資本逃避リスク、証券投資の引き揚げである。

外貨準備÷ARAが1から1.5倍にあるのが望ましい水準だと判定される。中国については2015年の1.19倍から2023年の0.66倍へと大幅に低下した。資本流出に対して脆弱な状況にあることになる。

数値の低下は分母であるARAの増加が原因である。外貨準備の適正水準であるARAは2015年に2.8兆ドルであったが2023年は5兆ドルに増えた。これは77%の増加である。

大幅な増加はどの要因からもたらされたのか。ARAを構成する4つの項目について寄与度を計算した。市中に出回るマネーストックを測定する指標の1つである広義流動性の寄与度が60%であった。

膨張するマネーを外貨へ換金するという資本逃避のリスクが外貨準備の適正規模を押し上げたのだ。現在、中国経済は債務が膨れ上がり、その返済可能性が問題になっているが、マネーストックの急増がまさに債務膨張によって引き起こされたのである。

中国当局は資本流出に対して厳しく目を光らせているため、すぐに資本流出が通貨危機をもたらすという懸念は杞憂である。しかし、コロナ禍が収束して中国人富裕層が海外へ移住する動きが再開している。それに伴って海外の不動産や資産を購入しているという報道も目に付く。中国経済に対する信認を回復させなければ資本流出は抑えることは難しい。

終

参考文献

戸松篤志(2019)「外貨準備の実態、適正規模の把握に向けて ~DT・ARAMを活用した支払い能力の確認~」、Newsletter、nl2019.18、国際通貨研究所

山口昌樹(2023)「本邦金融機関の金融ビジネスの行方-チャイナリスクの影響と展望」、『月刊金融ジャーナル』、2023年12月号

Bloomberg news 「中国人富裕層の海外移住加速、巨額資本流出の恐れ-ゼロコロナ解除で」、2023年1月26日、https://www.bloomberg.co.jp/news/articles/2023-01-26/RP2K1BT1UM0W01(参照2023年12月23日)

IMF、Assessing Reserve Adequacy、https://www.imf.org/external/datamapper/datasets/ARA

The New York Times 「現金で即買いも「中国人」が狙う東京の億ション」、2023年12月8日、東洋経済オンライン、https://toyokeizai.net/articles/-/720171?page=3、(参照2023年12月23日)

この記事が気に入ったらサポートをしてみませんか?