日本の対外進出と経済協力

塚本健編「現代世界の政治経済」(えるむ書房、1991年4月30日刊)

第一章 現代の帝国主義

第四節 日本の対外進出と経済協力

北村巌

一 独占資本の対外経済進出戦略

日本は1980年代半ばに債権大国となったと言われている。この債権大国という言葉には欧米に比肩しうる一流の帝国主義という意味が込められている。1984年版の通商白書(通産省)は対米輸出の急増によって莫大な貿易黒字を稼ぎ出していた日本経済を青年期の債権国という位置づけをおこなって、成熟した債権国の座から滑りおちつつあった米国と対比した。日本独占資本の自信のあらわれであったと言える。

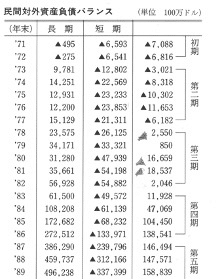

債権大国という用語は言葉どおり日本が莫大な対外債権を抱えるようになったことを指している。対外債権の獲得は当然にも輸出の洪水とともに資本輸出の洪水を通しておこなわれた。1980年代半ばまでの日本の資本輸出の動きを簡潔に振り返ってみたい。1960年代後半からおおよそ四つの時期に区分できるであろう。

①初期(1966年〜1972年) いわゆる第二次高度成長(いざなぎ景気、過剰流動性景気) の展開により貿易収支の黒字が定着しはじめた。この 時期の海外直接投資は輸出拡大のための販売網づくりがほとんどであり、借款は輸出のための「ヒモつき援助」 の割合が高かった。この時点においては、日本は対外債務国であった。

②第二期(1973年―1977年)

この時期は1971年のニクソン・ショックとその後のスミソニアン体制の崩壊によって通貨交換が変動相場制に移行し世界的インフレのうねりの中で 不況を迎えた時期である。日本企業はこの時期に韓国、台湾などへ低賃金労働力 を求めて生産拠点づくりを始めた。制度的には1972年の段階でほとんどの業種で 対外直接投資が可能になっていたが、日本からの進出は繊維・雑貨など労働集約 型の中小企業が大勢を占めた。唯一の例外は化学であったが、これは国内における反公害運動の高まりとその成果である 規制強化によっていわば公害の輸出としておこなわれたのである。

③第三期(1978年一1982年)

1977年から1978年末にかけての円相場の急上昇は対外投資にも大きな影響を与えた。それは以前にみられな かった対外証券投資の増大の契機となった。1978年からは証券投資が直接投資を上回るようになっている。

1978年になると米国のカーター政権がドル防衛策を打ち出し、レーガン政権(1981年1月一1989年1月)になってより強力に引き継がれていくインフレ抑制、ドル安防止に転換したのである。高金利とドル安阻止政策は日本の金融機関のドル債(主に国債)投資を誘発した。 日本では1980年12月に新外為法が制定され、それまでの「原則禁止」から「原則自由」に180度外為政策が転換された。

しかし、この時点においても民間の対外資産・負債のバランスをみると、長期の大幅な資産超過にたいし、 短期がそれを上回る大幅な負債超過となっている。すなわち、短期資本としてドルを取り入れる一方で、その 範囲内で基本的には為替リスクを回避しながら長期資本輸出をおこなっていたということになる。この点は第二期も同様で、背景には1974年~1975年不況を契機とする設備投資の停滞によって余剰となった長期資金が一面では対外投資に向かっていったとみることができる。

国際金融の動きに眼を転ずると、ユーロ金融市場の急速な拡大をみることができる。この背景にはアラブ産油国が原油価格の引上げによって獲得したドル資金をユーロ市場に蓄積させていったという事情がある。この莫大な資金は欧米の銀行の手によって中南米諸国を中心とした発展途上国への貸付けなどに向けられた。この事は発展途上国への先進国の過剰生産物の輸出を助けることとなった。

そして、ユーロ金融市場は、「最後の出し手」(中央銀行)の存在しない自由市場として拡大し、その取引通貨 のほとんどはドルであったから米国国内の金融に相当の影響を与えることとなった。つまり米国内における金 融競争を激化させ、いわゆる「金融革命」を導いた。このことが、マネーサプライ抑制政策とも相まって、高 金利を生んでゆく背景となっていく。

一方、日本の対外直接投資の動きはどうなっていただろうか。これも第二期とは様相を異にしている。とく に1980年代に入ると従来の輸出先における生産拠点づくりが活発化する。その主力となった業種は貿易摩擦が問題化していた自動車、電機であった。

④第四期(1983年~1986年)

1982年末からの米国景気の回復とそれによる日本の対米輸出の急増=貿易黒字の急拡大といった事態は、日本の対外投資を爆発的に増大させることになった。

とりわけ証券投資の増大は国際金融史上かつてないものとなった。その主な投資対象は米国の国債である。 そのことによって日本の資本が米国の財政赤字のかなりの部分を直接的に補填したのである。日本の経常黒字 が最高となった1986年の対外証券投資では総額1112億ドルのうち46%にあたる507億ドルが米国向けであった。

このような莫大な対外投資の結果、日本の対外資産負債バランスは大幅な黒字超過となり、1988年末には2917億ドルとなった。この額は名目では勿論のこと実質的にもかつてどの国も経験したことのない規模であると思われる。

また民間の対外資産負債バランスも大幅な黒字超過となってきたことが注目されるだろう。第三期までは民 間の対外資産負債バランスは、長期の黒字幅が短期の赤字幅を大きく上回るようになっていた。しかし、第四 期にはこの関係が逆転し、日本の資本輸出が「分不相応」であった時代から「一人前」の帝国主義へ仲間入り したことを示した。 1987年以降については二で詳しくふれることとし、第四期に至って日本の独占資本の対外進出の戦略がどの ようになっているのかをとらえてみよう。

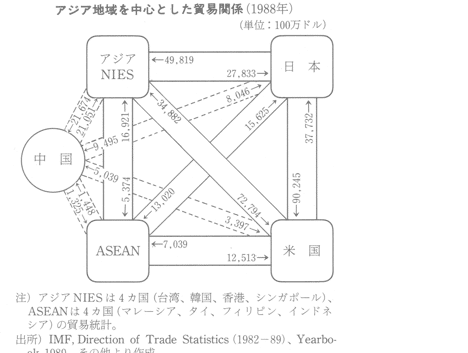

日本独占資本は1970年代半ば、つまり前述の分類によると第三期あたりから対外進出の基本戦略の焦点をアジア地域においてきた。米国との政治的協調を損わないようにという配慮から、しばしば「環太平洋」とか「太平洋地域」という表現がされてきたが矛先は明らかにアジアNIES、ASEAN諸国、中国およびさらにその西に位置する地域に向けられている。この地域の潜在的経済成長の大きさ、すなわち将来における市場としての有望さに着目しているからである。

1985年に経済企画庁の諮問を受けた「二一世紀の太平洋地域経済構造研究会」(篠原三代平座長)の報告書 太平洋時代の展望」は2000年に至る太平洋地域を「世界で最も活況を帯びた地域として世界経済を牽引する役割を果たす」と認識したうえで次の五点の政策を提言している。

① 自由な貿易・資本移動体制の維持・強化

② 積極的産業調整の推進

③ 先進国における技術革新・産業構造の高度化と発展途上国への技術移転の促進

④ WPLDCS(ASEANとアジアNIEs)等における産業構造成熟化への努力 (工業のすそ野の拡大)

⑤ の相互依存関係の深化に対応した国際的政策協調の必要性

① では途上国の市場開放を財・サービス、金融の両面において求めている。貿易面ではアジアNIESにたいして市場開放を進めるように要求し、資本面では各種外資規制(出資比率制限、配当制限、輸出義務率、国産化率等)の段階的緩和ないし撤廃と工業化に対応した労働力の質の向上を求めている。

同時に中国の成長のインパクトを重視し太平洋地域内の競争力構造の変化を予想し、積極的産業調整の推進 を提言している。中国の沿海部発展戦略は矛盾をはらみながらも中国経済の高めの成長維持を実現している。21世紀には東アジア経済において大きな位置を占めることになるだろう。

③ で技術移転に関して、「先進国における保護主義が高まるのをおそれ」、「先進国における先端技術分野等を 中心とした絶えざる技術革新努力とそれを装子とした産業構造の高度化」を前提とすることにより技術移転が 円滑に進むと考えられている。このことは裏返せば、先進国に途上国の技術水準が追いつかない範囲でのみ技術移転をおこなおう、ということを言っているのに等しい。技術的な競争力の優位をこの地域の先進国(すなわち日米)が保持していなければ技術移転が進まないとみるのは資本の利害に沿った技術移転のみを想定しているからである。こうした技術水準格差は為替相場における格差を通じて先進国側の優位な交易条件を維持し、したがって不等価交換を通じた途上国労働者の追加搾取を維持しようとするものである。

④ ではさらに具体的にアジアNIES、ASEAN諸国において部品工業や労働集約的先端技術分野を育成 させることが必要であるとし、日本の中小・中堅企業の投資促進を提言している。日本からの直接投資を促進 する政策の採用を求めているわけであるが、国内中小・中堅企業の国内における合理化施策(工場移転・縮小)などを対外進出にからめて推進することが狙いとなっている。

最後に経済的相互依存関係の深化により域内各国経済が統合されていく状況にたいして国際的な政策協調を 訴えるという内容になっている。 1985年当時、日本は対米輸出の洪水の結果大きな外貨収入を稼ぎ出していったが、アジアNIES(韓国・台 湾、香港、シンガポール)も対米輸出の増大により工業化の進展が著しかった。しかし、1985年には米国の景気の 減速によってこの成長の構図も変調し始めていた。米国は急膨張した財政赤字と貿易赤字への対策から輸入の削減や軍事費を抑制する政策へと180度転換し、まずソ連とのデタントに応じ始めるという変化が起きた。日本の輸出産業のかなりの部分がアジアNIESを輸出加工基地として利用するとともにその経済成長により 日本製品の有望な市場としても認識していた。米国の輸入増大ペースが鈍化してくることが必然となった時、日本が輸入を増大させ成長軌道に乗ったアジアNIES経済を支えるとともにその外延化を図ることとなった。その外延化のターゲットはASEAN諸国(タイ、マレーシア、インドネシア、シンガポール、フィリピン、ブルネイ) であった。前掲の報告書がWPLDCSという名前でアジアNIES四カ国とASEAN諸国を一体視して総称するのはこのような意図があるからである。

アジアNIESをASEAN諸国へ外延化させるという戦略はこのモ でいると認めざるをえない。日本の直接投資はASEAN諸国向けに輸出を中心に急速な工業化が進展した。この分野で米国は日本にまったく地域」という言葉はしだいに意味を変質させているのである。

1990年末のGATT(貿易及び関税一般協定)のウルグァイラウンド行き詰まりにもみられるように日、米、欧という三つの帝国主義の核の間の争いは激化しており、EC統合、米州ブロック化の流れが世界経済をおおっている。ブロック化の要となるのは通貨である。EC統合において曲折があるものの事実上マルクの強さを基礎にした通貨統合がなされようとしている。米州自由貿易圏構想は当然ドル圏である。これにたいして日本独占が円通貨圏をアジアに形成しようとしていることは明らかである。日本政府は「円の国際化」を推進する政策をとり、国際通貨として円を流通させていく条件を整備している。

1988年9月のIMF・世銀総会で日本政府は円を準備通貨としていくよう主張し、その積極的な姿勢が各国の注目されるところとなった。アジア諸国との貿易に円を使っていくことによって円通貨圏を創出することができれば日本企業は円でこれらの諸国に投資ができるようになり、為替リスクへの配慮をせずに企業活動を展 開できるようになるわけである。1988年9月のIMF・世銀総会では日本政府の「円の国際化」の主張にたいして米国政府から批判がおこなわれアジアを巡る日米の対立も鋭くなってきていることが浮彫りとなった。結局、日本は1990年9月にIMFの大幅増資にともなってドイツと並んで米国に次ぐ第二位の出資国となったし、東欧の経済援助のために設立された欧州復興銀行への出資に円を使用することが認められ、着実にその地歩を 固めているということができるだろう。

「円の国際化」自体は日本政府・独占資本だけが推進していたわけではなく、米国政府も日米円ドル委員会(1984年)を通じて日本の金融・資本市場の開放を要求する中で主張していたことでもあった。1980年代半ばには世界最大の資本輸出国となった日本に中南米債務国問題などに揺れていた国際金融市場の安定のための負担を求めなければならなかったからである。そうした状況の中で日本独占資本は超一流の帝国主義を目指し始めたのである。 「円通貨圏をアジアに創出していく際にカギとなるのは日本の円建てでの輸入がどれだけ増大していくかで、とりわけそれが原油を含む原材料・エネルギーの分野で可能となるかどうかである。今のところそうした可能性は非常に小さいようにみえる。しかし、日本独占資本がアジア諸国の資源開発により深く関与していき経済的支配を強めていった場合には条件がでてくるかもしれない。

ところで日本独占資本が意図としてもっているアジアにおける円通貨圏は統合ECや米州自由貿易圏に対抗 するような経済ブロックとして意図されているのかといえば必ずしもそうではない。日本独占資本は依然として米国との政治的軍事的同盟関係を維持し、経済的相互依存を前提にして将来の経済戦略をたてているからで ある。その意味で「大東亜共栄圏」とは違うということはできるだろう。しかし、アジア地域が日本を中心として域内の相互依存関係をより強くしていった時に経済ブロックとしての機能が進み他の帝国主義との深刻な対立をつくりだしていく可能性は内包されているわけである。

二 日本の対外経済進出の動向

1987年以降現在(1991年)に至っての日本の資本輸出の特徴を考察してみたい。日本企業の多国籍化も本格的 になってきたと言われている。それを1950~1960年代の米国企業の多国籍化の動きになぞらえる議論も多い。具体的にはどのように多国籍化が進行しているのであろうか。加速した1987年以降の日本企業の海外進出 (直接投資) は1970年代や1980年代前半とは違う特徴をもっている。 一つは、大企業がASEANを中心に本格的に工場立地を始めたことであり、もっともブームとなったのはタイであった。最近ではインドネシア、マレーシアへの進出も目立っている。同時に中小企業もアジアNIES からASEANへ乗り替える動きもみせている。韓国資本や台湾資本も盛んにASEANへの投資をおこない始めた。二つめは米国や欧州企業への買収攻勢である。最近では富士通による英ICL(英国の大手コンピューター メーカー)の買収が話題となった。軍事技術の秘密を理由に米国議会が日本企業の米国企業買収を中止させるケースが出てきているほどである。こうした欧米企業の買収は従来からの輸出に頼っていては鈍化してしまう 日本企業の市場シェアを拡大する手段となっている。くわえて三つ目は活発な不動産投資である。

こうした特徴がでてきた直接の背景は輸出型企業の変身である。日本の製造業(上場企業)の輸出比率(売上高 に占める輸出高の比率)の推移をみると、製造業全体では輸出比率が1970年代以降上昇を続け1985年度にピークを つけている。さらに1985年度に輸出比率が40%以上であった企業についてみるとこの特徴はもっと鮮明になる。1967年度には20%程度であった平均輸出比率が1985年度には58%にも達しており、そこをピークにして以後は急速に低下、1987年度には46%となっている。その原因は国際的な枠組みの大きな変化である。米国の双子の赤字(財政、貿易)の増大は資本主義世界経済の信用秩序を揺るがすリスクとして耐え難い規模に達し、プラザ合意(1985年9月21日)による為替レートの大幅な調整(ドル安、円高)によって日本の輸出産業は内需型への転換を迫られたのである。国内の需要は確かに増大したがその中心は投資財とぜいたく品であった。輸出型企業は大幅な円高を逆手にとって従来の海外市場における競争力、市場支配力を維持・強化すべく本格的な海外生産に踏み切っていった。

わが国の対外直接投資は大蔵省届出ベース(証券取得+子会社への貸付)でみると、1986年ごろには年間200億 ドル規模であったものが、1990年に至っては年間650億ドル規模へと急増している。このすべてが海外生産 の強化ではないが、ASEAN諸国への投資ではその割合が高い。

ところで、代表的な輸出型企業であるソニーと本田についてその多国籍化の進展ぐあいをみてみよう。まず ソニーであるが1980年度末においては海外子会社及び関連会社は二四社で一七カ国 (米国、英国、オーストラリア、 スイス、パナマ、ホンコン、オランダ、デンマーク、フランス、スペイン、インド、シンガポール、カナダ、ブラジル、サウジア ラビア、ドイツ、イタリア)であったが八年後の八八年度末には四五社に増え、進出先の国も二五カ国へと八カ国 (台湾、マレーシア、タイ、スウェーデン、ヴェネズエラ、ベルギー、チリ、オーストリア)増えた。本田の場合は、1980年度末には26社、16カ国 (米国、英国、オーストラリア、ブラジル、フランス、ベルギー、タイ、カナダ、アルゼンチン、イタリア、スイス、マレーシア、スペイン、ナイジェリア、ポルトガル、フィリピン)であったのが、1988年度末には57社、27カ国へと11カ国増加(ドイツ、ニュージーランド、メキシコ、オランダ、シンガポール、インド、サウジアラビア、ペルー、ヴェネズエラ、台湾、オーストラリア)となっている。

両社とも40〜50社を25カ国程度に展開しているが、1980年代の新しい展開として東南アジアと中欧(ドイツ、オーストリア)への進出が目につく。両者とも多国籍企業を自負し、世界的な総本部体制を敷いている点で、IBM、コダック、デュポンなど米国の多国籍企業を見習っている。こうした傾向は日本の輸出型大企業において更に強まっていくであろうと思われる。

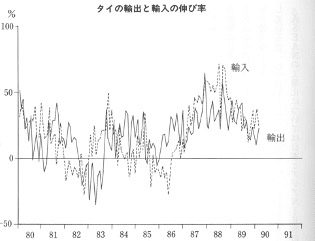

さて、日本独占資本の対外経済戦略の焦点になっている対アジア投資の動向に眼を転じてみよう。1980年代 後半とくに1988年ころからは「NIESからASEANへ」という流れが鮮明になっている。この最大の背景にあるのはNIESで賃金水準がある程度上昇し、以前のような低賃金の魅力が輝きを減じているからである。1980年代には世界経済の優等生とされてきたアジアNIES経済も転期を迎えている。アジアNIES四カ国(地域)は1980年代に輸出を大きく伸ばし、4カ国合計では1979年の1180ドルにたいして1989年では4398四億ドルと10年間で4倍近くの増加を示してきた。しかしそのペースは年々鈍化しており1987年28.4%、1988年17.3%、1989年5.2%、さらに1990年1月〜4月では前年同期比0.7%と伸び率が落ちている。今後リセッションに入った米国景気や停滞が予想される日本の景気を考慮すると 輸出相手国の需要鈍化によってアジアNIESの輸出環境はさらに悪化すると予想される。アジアNIESは輸出に依存して経済成長を達成してきただけに輸出の落ちこみは大きな打撃となる可能性が強い。韓国のGNPに占める輸出の割合は約4割、台湾の場合は約5割となっている。この間の輸出ブームで大きな設備投資ブームが起きていたので、過剰生産力が顕在化してくるだろう。アジアNIES経済は内需 のバランスのとれた振興を図ることができなければ、長期にわたる不況に突入する可能性が大きい。アジアNIESの輸出が鈍化してきたのは単に米国や日本の景気という問題だけでなくASEANという有力な競争相手が出現したからでもある。ASEANは日本からみると、いわばアジアNIESの外環部に位置している。この中で目ざましい経済成長が起きているタイの例をみてみよう。タイの輸出額は1979年の1082億バーツから1989年には5157億バーツへと約5倍に急増し、とくに1980年代後半は1984年の1752億バーツから約3倍になるなど急増ぶりが著しい。タイの経済成長率は1988年以降二ケタが続いている。

ところが、貿易収支は輸入の急増もあってむしろ赤字幅は拡大している。1989年の赤字額は1292億バーツとかなり巨額なものであった。このように輸入が急増している要因としては日本を中心とするタイへの直接投資の増大にともなって機械などの資本財の輸入が急増していることが指摘できる。また輸出品の原材料、部品などの中間財も当然大きく輸入が伸びている。タイへの直接投資はとくに1988年、89年と大きく伸びた。この背景にはタイ政府が日本政府の経済援助も あって工業地帯づくりに相当の投資をおこなってきたことも大きな要因だろう。タイへの直接投資は1987年47億バーツにたいして88年274億バーツ、89年425億バーツと過熱し、バンコクなどの地価にも大きな影響を与えるまでになった。

ところで国際収支の悪化により、タイの対外債務も膨んできている。公的対外債務は1989年末には2945億バーツと10年前の1979年末554億バーツに比較して約5倍になっている。1980年代後半に急激に工業化 が進んだものの、今後対外債務がタイ経済の重い足カセとなっていく可能性は大きい。タイは工業化以前はコメの輸出に外貨収入を頼る農業国であった。しかし国際コメ市場には米国コメ産業が 現われ、タイの農村にも合理化の嵐が襲った結果、余剰労働力が都市に流れ悲惨なスラムを形成している。これがタイの工業に低賃金労働を供給している貯水池である。日本をはじめとする外国資本がこの安い労働力を 利用し強搾取をおこなっているのが現在の実態である。しかしタイの労働者も韓国の全労協のような戦闘的労働運動をかならずつくり出すであろう。

1990年に入ってからタイへの投資ブームは少し沈静化してきているようである。タイの次の進出先として焦点を合わされているのがインドネシア、マレーシアといった国である。インドネシアもマレーシアも産油国でありその他の豊富な天然資源に恵まれている。しかし、1986年の原油価格の大暴落は経 済への打撃となり外貨導入による輸出指向型工業化が政府の施策として取り組まれるようになった。

インドネシアについてみてみよう。インドネシアでは現在第五次開発五カ年計画が実施されている。その目標は次のとおりである。

① 計画期間中の平均成長率は5%、うち非石油・ガス部門は年率10%の成長を目標とし、経済構造 の高度化、非石油・ガス輸出の拡大を促す。

② 民間部門の発展を重視する。五%成長のために . 必要な投資239兆ルピアのうち55%を民間に依存することとする。

③ 貯蓄計画では、外国資金比率を全貯蓄の6%程度に抑えるとともに、残りの国内貯蓄の60.5%を民間貯蓄に依存するも のとする。そのため金融・資本市場の育成に一段と努力する。

④ 税制改革を推進し、所得税、付加価値税、不動産税、輸入税などの増収を図る。OPECのメンバー国として引き続き石油価格の高値安定に努める。

⑤ 労働力人口を5年間に1190万人増加させていく

アジアNIESを追う形で工業化へテイクオフしていこうというインドネシアは外貨導入に積極的な施策をとり始めている。一連の誘致策を辿ると、1985年4月投資許可手続きの簡素化、1986年5月輸入関税の払い戻し、投資優先分野リストの対象業種拡大、合弁期間の延長、1987年12月合弁による 輸出商社設立認可、外国人雇用規制緩和、外貨比率緩和、1989年5月閉鎖対象業種265から75へ削減といった経緯である。こうした外資導入政策の結果、インドネシアへの直接投資は着実に増加しており、石油部門、金融・保険部門を除く認可ベースで1986年億8ドル、87年12億ドル、88年44億ドル、89年54億ドルである。この期間の日本の投資は19億ドル近くにのぼり、全体の15.7%を占めている。もう一つの特徴はアジアNIESからの投資が増えていることである。4カ国合計では1986年8000万ドル、87年1.6億ドル、88年16億ドル、89年12億ドルというハイペースになっており、期間中のシェアも25.6%と日本を引き離している。

ASEANの工業化については日本とアジアNIESの企業が競争、協力しながら進展していくと予想される。

最後に第一節で掲げた「二一世紀の太平洋地域経済構造研究会」の報告書でも大きなインパクトが予想されるとされた中国経済の動向と中国への投資の動きもみておこう。

中国は1970年代末から対外経済開放政策をとってきた。1988年趙紫陽前総書記により「沿海地区経済発展戦略」が提起され、開放政策は更に進められている。天安門事件による趙の失脚後も経済開放が大きく転換されることはなかった。「沿海地区経済発展戦略」は、先進国の経済構造調整(労働集約型産業のスクラップ化)を中国が国際市場に進出していく有利な条件とみて、日本、米国、アジアNIESからの投資とそれら諸国への輸出によりまず沿海部の工業化を推進していく狙いである。

中国沿海部九省二直轄市には2億人弱の人口がある。経済特区は廈門、汕頭、深圳、珠海、海南島に設けられ、その他、経済技術開発区として14の港湾都市が存在している。これらの地域での工業化、とりわけNIESをテイクオフさせる効果を持った労働集約型の工業化が農村の余剰労働力を吸収して展開している。問題は中国沿海部は2億人弱の人口を抱えており、輸出志向型産業だけでは限界がでてくるということであろう。

日本からの中国への直接投資は1988年末までの累計で20億ドル強になるが、潜在的な中国の経済規模の大きさからみればまだ助走段階だといえるだろう。それよりも現在のところは香港からの投資が大きく、すでに進出した香港企業の大陸での雇用は200万人に達し香港全体の労働人口160万人を上回るまでになっていると言われている。

また台湾からも香港を通じた投資がでてきている。中国も広東、山東、江蘇省は台湾同胞弁公室を設け、1988年7月には「台湾同胞の投資奨励に関する国務院の規定」が公布され、積極的な受け入れが図られている。

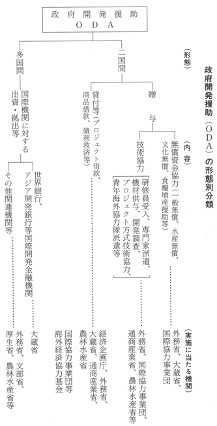

三 ODA(政府開発援助)の位置づけ

日本の途上国向け援助について政府予算に含まれるもののうち一定の規準を満たすものをODA(政府開発援 助)といっている。政府開発援助と言っても特別にそうした予算が各省庁予算とは別に存在しているわけではなくて、各省庁予算のうち該当するものを足し合わせたものがODA予算と言われるものである。

このODA予算は1980年代の緊縮予算の中で防衛費と並んで例外的な伸びを許されてきた。「国際貢献国家」 日本という自民党・独占資本のめざす戦略の二本柱になっているからである。1986年以降は大幅な円高の効果もあってドルベースでは巨大な額に膨み、総額世界一と喧伝されている。1991年度予算でも約10%という高い伸びとなった。現在のODAは1988年6月に自民党政府によって定められた第四次中期目標の途上にある。この第四次中期 目標は1992年までの五年間を対象として、0DAの実績総額を500億ドル(約7兆円)以上とするように努力することとした。特に第四次の目標としてODAの質的改善が強調され、具体的には人的援助の強化に力点がおかれている。

ODAでおこなわれる経済協力は、海外の産業基盤づくりのためのプロジェクト(道路、港湾、空港、発電所など) と研修生の受け入れや専門技術者の派遣といった人的援助の二つに大別することができる。これらの援助は相手国の要請にもとづいておこなわれるが、取捨選択は日本政府の手によっておこなわれているわけで、事実上 日本独占資本の対外進出のための基盤づくりが意図されていくわけである。産業基盤の物質的で公共的なプロジェクトも、直接的に日本などの先進国=帝国主義国の資本が現地で生産を開始するための条件づくりになっている。途上国には産業基盤づくりの先行投資をする原資が不足しているわけでここにプロジェクト援助の眼目がおかれている。またこれらの援助は事実上ヒモつきであり有償(低利 ローン)である一方、日本企業からの資本財調達や技術の購入がおこなわれる仕組みにもなっている。

現地政府からみて「恩恵」が大きくまた日本独占資本が将来的な戦略目標にたいする「種播き」としておこなっている無償資金協力の相手国をみると、1980年代に入って、タイ、バングラデシュ、ビルマ、パキスタン、 インドネシア、フィリピンといった諸国が上位を独占しており、アジアNIESの次のターゲットとして重視 されてきたことがわかる。1970年代は韓国も上位に顔を出していた経緯があり、アジアNIESの外延化こそ が一貫して日本独占資本の対外経済戦略の要になってきたことが読みとれる。ASEANの経済発展が軌道に 乗ったと思われる現在、中国とともに南アジア(インド、パキスタン、バングラデシュなど)が日本独占資本の次のター ゲットとなってくる可能性もある。

こうした日本独占の戦略は第一にこれらの諸国において低賃金労働を直接に搾取するという動機、利害に支えられているが、また同時に経済成長による相手国の市場拡大が日本の輸出市場としても有望なものになってくるからである。今までのところ日本の輸出加工基地づくりという面が強くそれゆえに前者の動機、利害が強調されるべきであったが、今後は東アジアにおける域内貿易の相対的な増加にともなって後者の面が浮かび上がってくるであろう。

ところで、第四次中期目標で人的援助の強化が質的改善として重視されてきたのはASEAN、南アジアへ の援助拡大の中で現地における労働力の質の問題が大きく注目されてきたからである。NIES4カ国の場合には従来から教育水準も高く技術移転も比較的スムースにおこなわれてきたが、ASEAN、南アジアではこの面で努力が必要であることが認識された。単に余剰人口が存在していれば安価な労働力として利用できるわけではなく、単純労働でもある程度の教育は必要であるし、機械化が図られた生産設備を導入していくためには技術者層の厚みが必要となってくる。

これらの課題に応えようとするのが、研修生の受け入れによる技術者養成であり、技術者の派遣による現地 での技術移転の推進である。日本の在来技術の移転が促進されれば、他系統の技術にたいする一定の障も生まれてくるので、日本の経済進出、支配にとっても都合のよいものとなってくるのである。

さらに言うならば、親日派ないし知日派の人脈ネットワークをつくることは政治的な観点からも重要と認識 されている。米国がフルブライト基金で多くの留学生を受け入れ、親米ないし知米派の人脈を各国に作り上げた先例に習って、日本も盛んに高等教育分野でアジア諸国から留学生を受け入れようとしている。高等教育を受けることのできる人はASEAN諸国や南アジアでは一部のエリートだけであり、そうした支配層に親日派の人脈をつくろうとしているのである。

四 金融・資本市場の整備

アジア途上国の工業化を更に軌道に乗せていくためには、金融・資本市場の役割を強めていくことが必要で あり、日本政府はアジア開発銀行(ADB)を通じて各国での金融・資本市場の整備に努めている。工業化のための源資を調達できる国際金融市場の整備も円の国際化=円通貨圏創出へとリンクさせて進められている。アジア開発銀行は一九六六年に日米の政府主導でアジアの開発金融を担う目的で設立された。アジア開銀は設立当初から日本と途上国側との将来に見えてくる利害の違いという問題を抱えていた。例えば本部をどこに 置くかという問題では東京とマニラが有力候補に上がり激しく争った結果マニラになったという経過がある。しかし、事実上は日本政府の支配を受けているといってよい状況になっている。例えば総裁職は日本の大蔵官 僚のポストになっている。またアジア開銀の主要な借入通貨は1987~88年の合計で円44%、スイスフラン22%、ドイツマルク12%、米ドル10%などとなっている。アジア開銀は事実上の日本のアジア途上国工業化戦略の尖兵として活躍してきたと言ってよいだろう。アジア開銀の貸出の多くは農業(農業関連工業を含む)、電力、運輸・通信のプロジェクトに集中されてきた。農業のプ ロジェクトはアジアの農村における生産性の上昇に寄与し、したがって余剰人口を生み出すことに成功してき た。電力、運輸・通信は工業化のための前提となるインフラストラクチャーである。アジア開銀はもともと途上国政府のプロジェクトを金融面から支えることが目的とされていたが、1983年には融資政策が変わり民間企業にたいする投資を開始し、1986年には更に政府保証なしの貸出も始めている。こ の間に民間金融機関との協調融資も促進されている。

アジア開銀の途上国における民間資本育成政策はたとえばASEAN諸国の証券市場育成に取り組み日本の 証券会社の設立したこれら諸国の株式に投資する投資信託に参加するといった動きにも表われている。アジア開銀は1989年9月に日欧アジアの金融機関と合同出資でアジア金融投資会社(AFIC)を設立し、民 間企業育成に本格的に取り組み始めた。というのはアジア開銀本体がリスクのある民間への投資を拡大してしまうとアジア開銀の有利な資金調達(米国市場でトリプルAの格付=低金利債権の発行が可能)の条件が損われてしまうからである。それを別の金融投資会社をつくることで回避したわけである。アジア開銀は事実上日本の資金をアジアにおける「官主導型の民間資本育成」に働かせていくパイプの役割を担っている。ここでは欧米の政府・金融機関の参加も得て摩擦を大きくしないように工夫されてはいるが、日本の経済的支配力を高める役割を果たしていることは否定できないだろう。

ところで、従来国家運営型の工業化を図ってきたアジア諸国で民間資本の育成がどのように進んできている のかをみてみたい。例としてインドネシアを取り上げてみよう。

インドネシアは国内総生産(GDP)の一割強を国営企業が占めてきたが、政府は効率性重視から民営化を進めようとし、同時に民間資本育成策をおこなおうとしている。1988年12月には資本市場振興策がとられた。

インドネシアには現在150〜200の企業グ ループがあると言われている。トップにたつのは華人系のサリムグループで売上高8兆ルピア、純資産 5兆5000億ルピアと他グループに抜きんでて大きい。その他15程度の有力な企業グループが存在している。

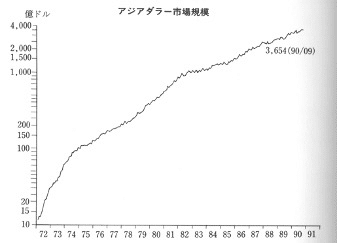

インドネシア政府は1980年代に入ってから金融自由化=規制緩和措置を実施し民間銀行の融資拡大を促し、短期金融市場の整備を進めることで民間資本の育成を図ってきたがその効果は前述の企業グルー プ(財閥)の繁栄につながっている。インドネシアにおいても資本の集中は金融機能の高まりによってより進んでいくであろう。インドネシアの株式市場は1988~89年にかけてブームを迎え、上場企業は大きな増資をおこなうことによって自己資本を充実し、借り入れ能力、投資能力を一段と高めている。首都ジャカルタに日本の金融機関の進出ラッシュも起きた。ところで、アジアの国際金融市場の発展はアジアのユーロ市場(非居住者に税のかからないという広義にも使われる)として急速な発展をみている。アジアダラー市場はその残高を1990年には3600億ドルにまで増加させ回転の速い資金の受け皿として機能している。金融資本のアジア工業化への支配力の大きさを物語るものとして注目に値するだろう。

日本の対外経済進出は1980年代終わりごろから加速しブームを迎えた。一時的な調整期を迎えるとは予想されるが、今後、大きな潜在力を持つ中国、インドなどがNIES、ASEANの次の日本独占資本のターゲットになっていくだろう。

この記事が気に入ったらサポートをしてみませんか?