タックス・ザ・リッチをどう実現すべきか

「社会主義」(社会主義協会)2023年9月号所収

なぜタックス・ザ・リッチが必要なのか

世界的に資本主義国では所得と資産の格差拡大が続いている。資本主義のもとでは必然的な格差の拡大を緩和するための措置として富裕層に税を多く課することは必要である。仮にフラットな所得課税や消費税だけであれば、資本主義のもとでは資本を持つものの財産が累進的に増加し、労働者の生活の窮乏化が進展する。それを緩和するための改良的な施策として、累進課税や資産課税が考案された。資本主義が暴走せずに長続きさせるための施策であるという性格もある。しかし、その税収が教育や社会保障の財源となるのであれば、労働者の生活にはプラスであり、財政支出の改革とともに税制も制度政策闘争の重要課題であると言える。

所得への累進課税のほかに、ストックとしての財産を多く持つ富裕層に応能の税負担を求めるために富裕税を課すという発想はかなり古くからある。日本では、1949年9月の「シャウプ勧告」によって「富裕税」が1950年度から導入されたが、施行後僅か3年にして、1958年には廃止されてしまった。海外では、1980年代にフランスでミッテラン政権のもとで富裕税が導入されたことは記憶に新しい。

現行の税制の中では、固定資産税や相続税を改革・強化することで、かなり実質的に富裕税に相当する課税を富裕層に対して行うことは可能である。

把握しにくい資産の格差

所得格差については国税庁統計年報などから概ね推測が可能だが、資産の格差は統計的に掴みにくい。貯蓄ゼロ世帯が増大している中、一方で10億円以上の資産を保有する層もある程度存在(3万人程度という推計がある)している。2015年から、所得税申告において、年間所得2000万円を超え、かつ「総資産が時価3億円以上」もしくは「保有する有価証券の金額が1億円以上」であれば内訳を示す「財産債務調書」の提出が義務付けられた。資産家層の資産状況はいくらか把握できるようになってきたかもしれない。しかし、多くの資産家は、資産額は巨額でも年間所得自体は抑えているので、完全な把握は無理である。たとえば、保有する不動産は不動産管理会社の所有として賃貸料は管理会社に帰属させ、本人はそこから日常の生活費分だけ給与を受ける形にしている資産家も多い。そのため、現在の財産債務調書では把握できない資産家の財産も多いだろう。

国民経済計算(2021年末)でみると家計部門の資産は、合計で3,210兆円、うち金融資産2,034兆円、非金融資産1,176兆円(土地や住宅など)という構成になっている。負債は370兆円である。資産から負債を差し引いた正味資産2,839兆円は、国民1人当たりにすれば2,300万円あまりになるが、大きく偏在しているのは確実である。

家計の金融行動に関する世論調査(金融広報中央委員会)によれば、2022年に金融資産を保有していないと答えた人は26.9%にのぼる。毎日の生活に追われ、余裕のある貯蓄ができない人が多数の一方で、莫大な金融資産を保有する人がいるという偏在の中での平均2,300万円なのである。

日本の大資産保有層は、産業資本家として成功して財をなした人はそう多くない。ソフトバンクの孫氏、フォーストリテイリング(ユニクロ)の柳井氏は富裕層の中では例外に属するだろう。もともと産業資本家として財をなした豊田家や松下家も財産家ではあるが、現在の世代は相続によって富裕になっているだけである。財閥の子孫も然りだ。

大都市やその近郊に不動産を所有していて、バブル期までにそれを売って莫大な金融資産を獲得した層も大きな金融資産を保有する富裕層となった。国税庁統計年報でみると1986年から1996年の時期の譲渡所得(長期、短期合計)は102兆円に及ぶ。その後の1997年から2021年までの25年間の合計が90兆円であるので、バブル期に主に家計から売却された不動産がいかに巨額であるかがわかる。この時期に家計から主に法人企業に不動産が売却され、土地価格の下落によって金融機関の不良債権問題にもつながったわけである。

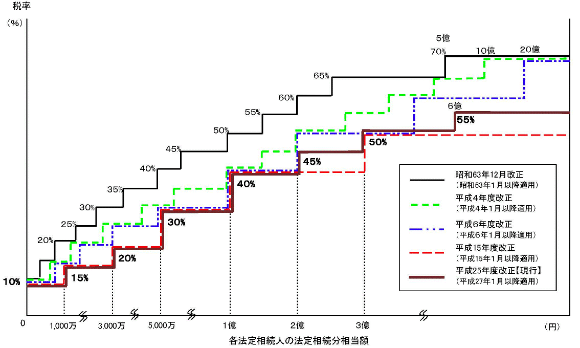

超富裕層に大きく減税した相続税

相続税は、1987年以降、3度にわたり大きく引き下げられた。特に小泉政権のもとで行われた2003年の減税は、20億円超部分を70%から一気に50%に引き下げるという超富裕層向けの減税であった。おおよそ年間200件、700人程度の超富裕層向け減税だった。

相続税は、2013年に小規模の増税が行われた。しかし、図に見るように税率の点では6億円超と2億円から3億円のブランケットを5%上げただけである。ただし、基礎控除を5,000万円から3,000万円にさげ、法定相続人一人当たり控除も1,000万円から600万円に下げたため、相続税の対象は増加した。

相続税の見直しを考慮するとき、一つの重要な論点は住宅の価格評価である。現在の相続税課税において、居住している住宅の土地評価はかなり優遇されたものになっている。小規模宅地等の特例では被相続人が居住していた住宅の土地について330平米までであれば80%の評価減が行われる。元が路線価ないし倍率方式の価格で、これ自体が時価の8割程度であるので、時価の16%程度として課税されることになる。時価3億円の土地でも4,800万円の評価で課税対象になるわけである。これに対して家屋は固定資産税評価額が使われる。一般の勤労階層が所有している住宅にも相続税を課すかどうかは議論の分かれるところであろうが、高級住宅街に100坪の邸宅を構えていても時価の16%評価となるというのは行き過ぎた優遇であるように思われる。

2009年度に創設された事業承継税制も相続税減税の一種である。中小企業の事業(会社)を親族などが承継する(株式が譲渡される)場合に贈与税を猶予する制度であるが、その後一定の条件を満たすと、税が免除される場合もあるなど、中小企業オーナーへの優遇措置である。特に業種に制限はないため、実質的に生産を行なっている製造業やサービス業だけでなく、単にオーナー財産の不動産を賃貸しているだけの不動産管理業なども含まれることになる。

相続税収は2022年度で2兆8390億円と他の税目に比べれば大きいとは言えない、しかし、これまでの相続税収の最高が、土地価格がまだ高かった1993年度の2兆9377億円であったので、それに比肩する額になってきている。相続件数に対する課税件数の割合は9.3%(2021年度)で、基礎控除や相続人控除を超えるつまり4,000万円程度以上の相続が10%程度あるということになる。相続税を支払っている人の負担も平均すれば13.1%(2021年度)と高いものではない。

格差拡大の要因としての相続税減税

資本主義経済のシステムのもとでは、税制において相続税や所得税の累進課税が適切に行われないと、少数の持てるもの=資本家階級と多数の持たざる者=労働者階級の間で、指数関数的な資産格差と所得格差が起きる。中間的な階級はごく少数を除いて持たざる者の方に転落していく。

相続税や所得税の累進課税の格差拡大抑止効果はどの程度なのだろうか?まず現行の制度で簡単なシミュレーションを行なってみよう。

現行の制度では、死亡時に財産が100億円で相続人が1人である場合について仮定して計算する。控除は基礎3,000万円、相続人あたり600万円であり、現行の税率で計算すると、54億4420万円の相続税を支払う結果、45億9480万円が相続人の手元に残る。

事業投資や不動産賃貸、株式投資によって得る(税引前)収益率は平均して年5%以上あるとみてよいだろう。ここでは堅めに5%と仮定してみよう。1年目に得られる収益は2億2794万円である。現在の制度で総合課税で所得税を支払うと1億7332万円が手元に残る。これを含めて再投資されるとすると30年後の資産総額は125億6014万円となる計算だ。

もちろん、現実には財産が多いほど投収益率の高い資機会に恵まれるし、リスクテークしないで預金や保守的な不動産投資だけにしていればここまでは財産は増加しない。事業に失敗する人も出るだろう。大きな相続財産を継いでも、その中でさらに財産が大きく増える層と、没落していく層に分かれるわけである。しかし、現行の税制(相続税率、所得税率)が平均的にどのように作用するのかという点で言えば、格差拡大を抑制するものではないということが言える。

例えば、上記の100億円相続の例で、10億円以上の相続財産に70%の税率を適用するとどうなるだろうか?相続税後の資産は32億8420万円であるが、同様の収益率での計算を行ってみると30年後の資産額は96億8388万円となる。つまり、この程度の相続税課税を行なってやっと資産格差の拡大を平均的には抑制できるということになる。つまり、格差拡大を抑止するためには10億円程度以上に適用する最高税率を70%以上にすることが必要である。

ちなみに日本維新の会が提案していたように相続税を廃止すれば、100億円相続した人の30年後の資産額は現行の累進所得税制のもとでも247億円5753万円に増える。格差大拡大政策であることは明らかだ。

相続税に関しては、贈与税と併せて課税される側の節税策がいろいろ考案されており、抜け道とも言える。節税策についても適切な課税がされるように規制していくべきである。

贈与税は、生前贈与との関係で相続税との整合をとる必要があるため贈与税の税率は暦年贈与額に対して累進性をとっているものの、最高税率は相続税の最高税率の水準と整合をとっている。そこは変えるべきではなく、相続税と整合して累進を強化すべきである。

近年、経済対策の名の下に、直系卑属への贈与について優遇措置が講じられている。中でも教育資金贈与は1,500万円まで非課税とされた(時限措置)。また相続発生前の生前贈与について、相続時精算課税制度で税支払いの猶予がされる制度もある。

固定資産税

固定資産税は地方税であり標準税率が1.4%とされているが、実際には住宅(土地を含む)に対する優遇措置がある。敷地面積が200平米以下のものは「小規模住宅用地」として、固定資産税が6分の1に減税され、それ以外は、「一般住宅用地」とされ、固定資産税が3分の1となる。小規模の住宅を優遇する措置自体は否定されるべきではないが、土地への課税と建物への課税のバランスが取れていないではないだろうか。

富裕層の財産のうち、不動産の主な価額を占めるのは土地部分である。償却資産である建物への課税は軽減し、土地所有への課税を強化する必要があるのではないか。地価税はバブル期に一旦導入されたものの、バブル崩壊とともに課税が中止されているが、住宅建物への固定資産税を軽減しつつ、地方税へ転嫁した上で地価税を復活させるか土地への課税を強化すべきではないか。

金融課税

金融所得に対しては、銀行預金の利子は20.315%(国税15.315%、地方税5%)の源泉分離課税、証券投資については特定口座を利用することで株式の配当金・キャピタルゲインや債権の利子、投資信託の分配金に同じく20.315%の源泉分離課税制度があり、利子・配当やキャピタルゲインという不労所得に対する優遇が行われている。これらは源泉分離課税を行った上で、所得税申告の必要な個人については、他の課税所得と合算し総合課税とすべきである。

証券投資における配当への課税に関しては法人税との二重課税になっているとの批判があった。これは、1980年代以前の大企業の法人税の実効税率が50%程度であり、配当への源泉分離課税が35%であった時代には考慮すべき事情であり、利子課税との間でのバランスが問題であったことは事実であるが、現在のように法人税率が大きく低下し、特定口座における配当への源泉分離課税が20%となった現在では二重課税のために重税になっているとの批判は当たらない。利子課税とのバランスという課題は残っているが、現在のように金利が非常に低い状況のもとでは実質的には瑣末な差でしかない。法人税率を再び50%程度に戻せた段階では、配当に対する軽課措置は必要かもしれないが、これは法人税において支払配当に対する軽課を行うことで調整が可能である。

一方、小規模の非課税貯蓄であるN I S Aは、証券投資のみを対象とするものでリスクを小規模貯蓄に負わせるという役割になっている。確定拠出年金の拠出時所得控除及び運用益についての受給時での課税は全体額が一般勤労者の老後資金として必要な額の範囲で認められるべきだろう。

この記事が気に入ったらサポートをしてみませんか?