EXITの新たな選択肢 ベンチャー企業がM&Aで成功を収めるために必要な3つの視点

M&Aの勢いが止まらないですね。

・エボラブルアジアがDeNAトラベルを買収

https://japan.cnet.com/article/35119119/

・リクルートがGlassdoorを買収

https://jp.techcrunch.com/2018/05/09/recruit-glassdoor/

・パーソルがシングラー(HR Analyst)を買収

https://jp.techcrunch.com/2018/05/07/singular-joins-persol-group/

去年はKDDIによるソラコムの買収等も話題になりました。

スタートアップや投資家のみなさんからするとExitのオプションがIPOだけじゃなくなるのは健全なことだと思います。

一方で起業家からすると、M&Aは想定した実績が出る前にExitすることにもなりかねないので、事業の価値をしっかり判断できない買い手に安くで買い叩かれるイメージを持っている方が多いのではないかと思います。ただし、上記の例の通り大企業がスタートアップの事業の価値をしっかりと判断してくれたらIPOの水準を大きく超える規模のExitが可能です。このようなExitに共通点はあるのでしょうか?

今回は2016年から2017年に行われたスタートアップのM&Aのデータを収集・分析し、「なぜ大企業はスタートアップを買収するのか」を考えてみました。

何を調べたのか?

2016年及び2017年(2016/1/1~2017/12/31)において、スタートアップが大企業に買収された事例をあつめました(※1)。調査結果は以下です(※2)。

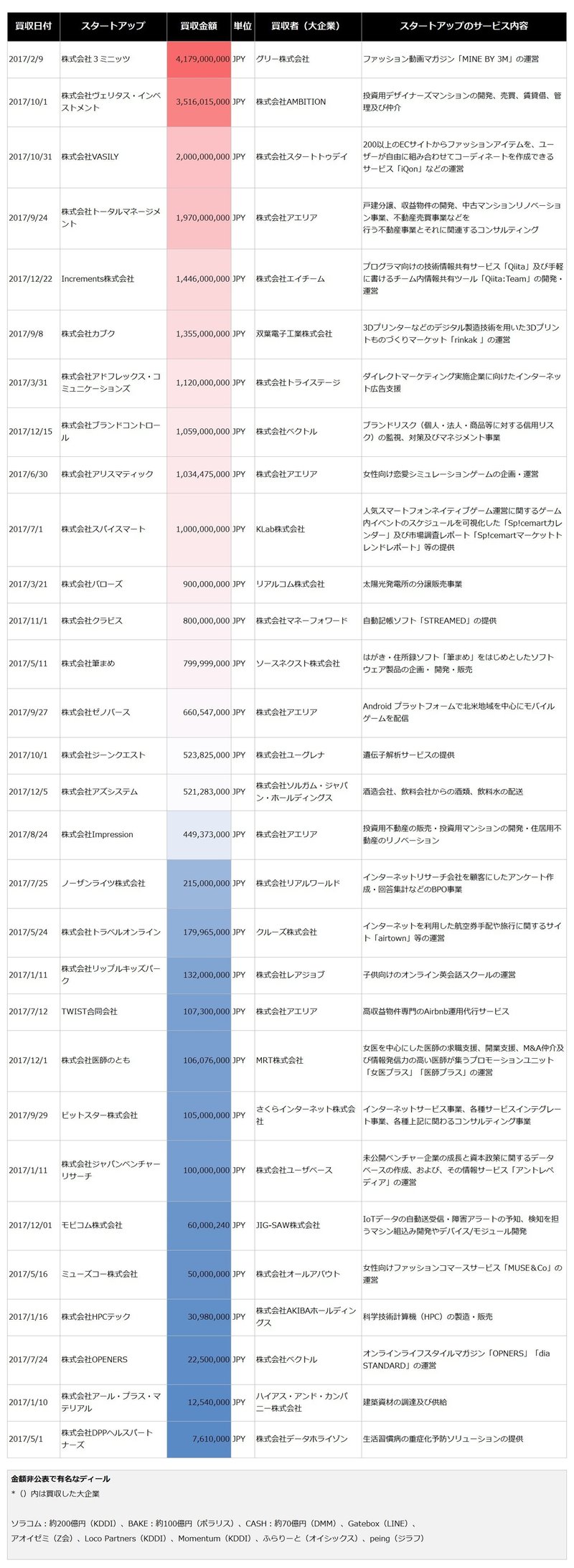

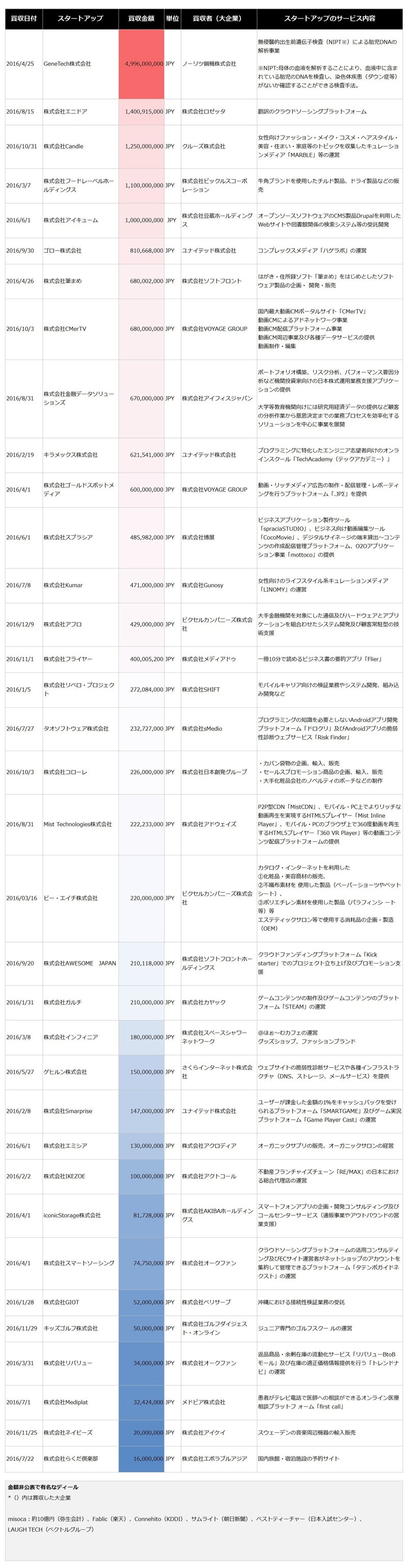

金額順に並べた年代別のM&Aランキングをつくるとこんな感じです。

<2017年のM&Aランキング>

<2016年のM&Aランキング>

年代別にヒストグラムをつくるとこんな感じです。

全体の傾向をまとめると、買収金額の中央値は2.7億円程度と、マザーズにIPOした新興企業の時価総額に比べると全体的に小規模です。また、業績についても、IPOするスタートアップが売上30億円程度が一般的であるのに比べて、M&Aされたスタートアップは売上3億円程度とこちらも小規模です。買収されたスタートアップの利益水準については、集計対象の65社中18社が赤字(ただし65社中8社が業績非公開)と、赤字上場があまりないIPOベンチャーとは対照的です。M&Aされたスタートアップの業績等をまとめると以下の通りです。

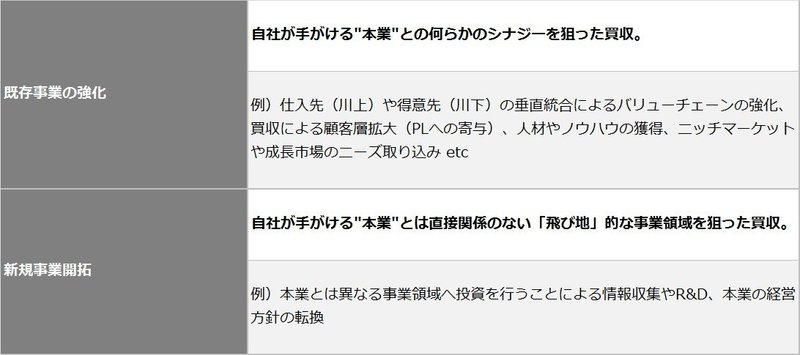

大企業はなぜスタートアップを買収するのか?

今回、大企業がスタ1ートアップを買収した際に出したプレスリリースを65社分析した結果、大企業がスタートアップを買収する目的は大きく2つに分けられるということがわかりました。

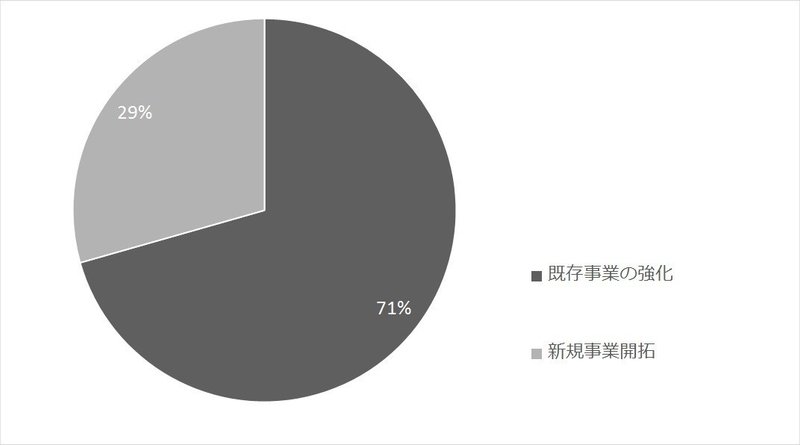

このうち、「既存事業の強化」目的で行われるスタートアップ買収が多いようです(データベースZ列〜AA列「シナジー(大項目)」参照)。

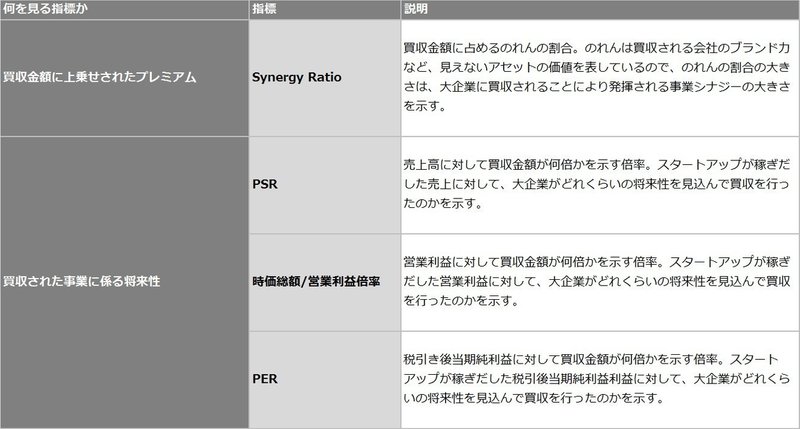

では、この2つの目的は、スタートアップの買収時の評価にどう影響してくるのでしょうか?これを分析するために今回使用した指標は以下になります。

2つの目的とこれらの指標の関係を示すと以下の通りです(データベースAN列〜AQ列「分析指標」×データベースZ列〜AA列「シナジー(大項目)」参照)。

Synergy Ratioの大きさ(買収による事業シナジーの大きさ)を見ると、「新規事業開拓」目的のM&Aの方が「既存事業の強化」目的のM&Aに比べてより高いプレミアムが見込まれた買収案件が多いです。また、PSRに関しては「新規事業開拓」目的のM&Aの中央値が「既存事業の強化」目的のM&Aの3倍近く大きく、大企業がスタートアップを「新規事業開拓」目的で買収した案件については、スタートアップの売上高に比して高い金額で買収されることが多いです。

一方で、時価総額/営業利益倍率とPERの中央値は「新規事業開拓」によるM&Aの中央値より、「既存事業の強化」目的のM&Aの方が大きいです。さらに買収されたスタートアップの直近決算期が赤字である件数も「新規事業開拓」より「既存事業の強化」の方が多いです。

つまり、事業としてトップライン(売上高)は伸びているけど、最終的な利益がそこまで出ていないスタートアップが「既存事業の強化」目的で買収されるケースが多いということです。このケースでは、仮に買収したスタートアップが現状利益を出していなかったとしても、大企業が保有する事業資産の共有等で回収可能なことが多く、逆に、大企業にとって「飛び地」の新規事業を買収する際は、買い手側に業界知見が薄い故に利益の出ていない事業を買うための意思決定をしづらいためではないかと思います。

もっと詳しく見ていくと・・・

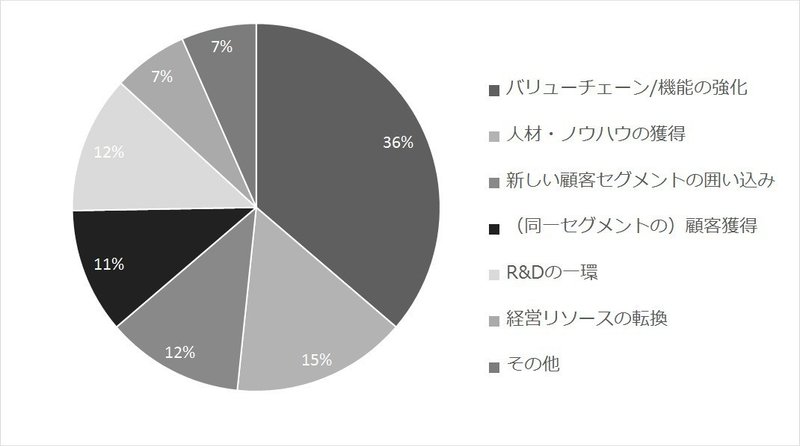

今度は2つの目的(「新規事業の開拓」「既存事業の強化」)を細分化します。

これらの目的と買収されるスタートアップの評価のつき方はどう関係しているのでしょうか?

「既存事業の強化」のうちでも「バリューチェーン/機能の強化」や「人材・ノウハウの獲得」が大きな割合を占めるようです。また、「新規事業の開拓」目的の買収の中でも「R&Dの一環」として新規事業領域に"ツバをつけておく"買収が多いようです(データベースAB列〜AH列「シナジー(小項目)」参照)。

こちらもそれぞれの項目別に買収金額や買収時のプレミアムの指標を見てみると以下のようになります(データベースAN列〜AQ列「分析指標」参照×データベースAB列〜AH列「シナジー(小項目)」参照)。

Synergy Ratioの大きさ(買収による事業シナジーの大きさ)を見ると、「既存事業の強化」の中でも「同一セグメントの顧客獲得」を目的とした買収に見込まれるプレミアムがもっとも低くなっています。これは、大企業にとってのスタートアップの買収金額は顧客獲得コストの一部になり、それ以上のバリューアップはほとんど見込めないためだと思われます(※3)。

また、PSRを見ると、「既存事業の強化」は「新規事業開拓」に比べ全体的に割安であるものの、例外的に「新しい顧客セグメントの囲い込み」が割高になる傾向があります。大企業が攻めきれていないニッチなマーケットや特定のターゲットに特化したマーケットでエッジを立てることができたスタートアップは(仮にトップラインの伸びはこれからだとしても)大企業から高く評価されることが多いようです。具体的には以下のような事例があります。

【事例】リップルキッズパーク(2017年1月 レアジョブにより買収)

・買い手であるレアジョブの提供サービスは以下の通り。

・リップルキッズパークは子供向け英会話に特化したニッチプレイヤーであるため、レアジョブの事業領域拡大を目的とした買収が成立。

(出所:レアジョブ社IR資料)

一方で、「新規事業開拓」に分類される項目を比較すると、全体的に指標が「経営リソース転換」目的の買収が高いことがわかります。以下のディールのように、大企業自身が事業戦略を大きくピボットする際に、既存事業から買収したスタートアップの事業に軸足をうつすようなケースがこれに該当するので、買収金額のプレミアムも大きく、Valuationも高めにしているのは当然だと思います。

【事例】クルーズ社による買収

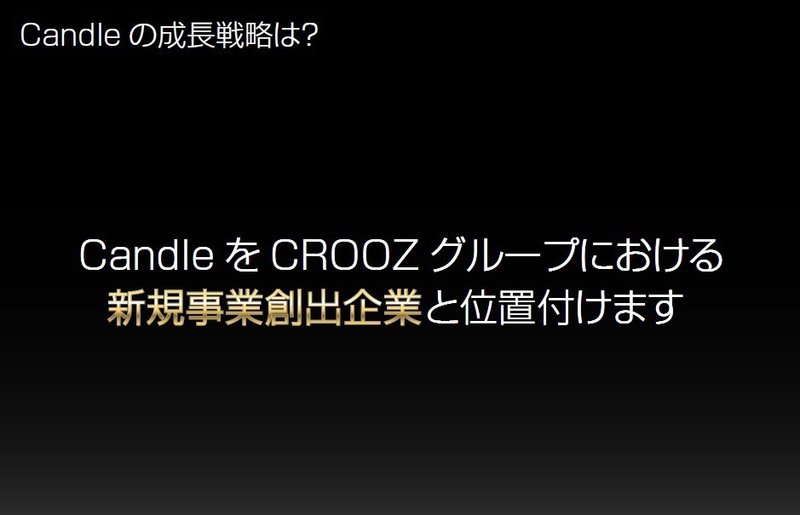

・2016年10月、Candleの買収と共にクルーズ社の事業戦略のピボットが発表された

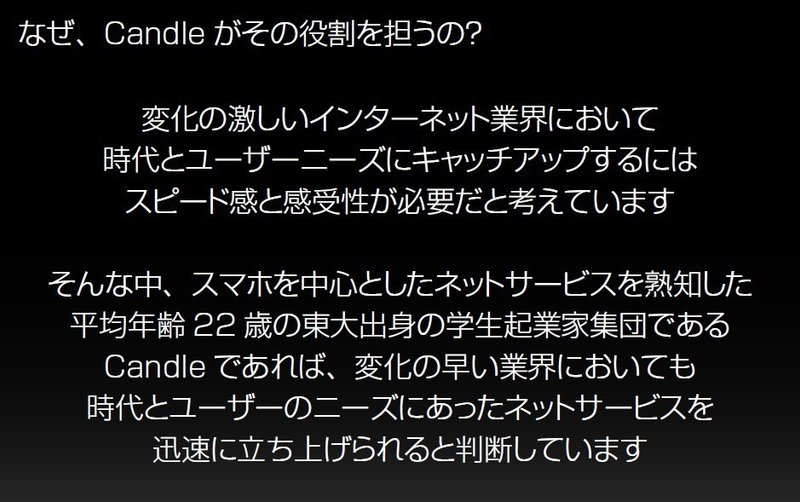

・2016年10月に買収されたCandleは、クルーズグループにおいて新規事業創出企業(クルーズグループの新しい事業創出に専念する子会社)として位置付けられた。

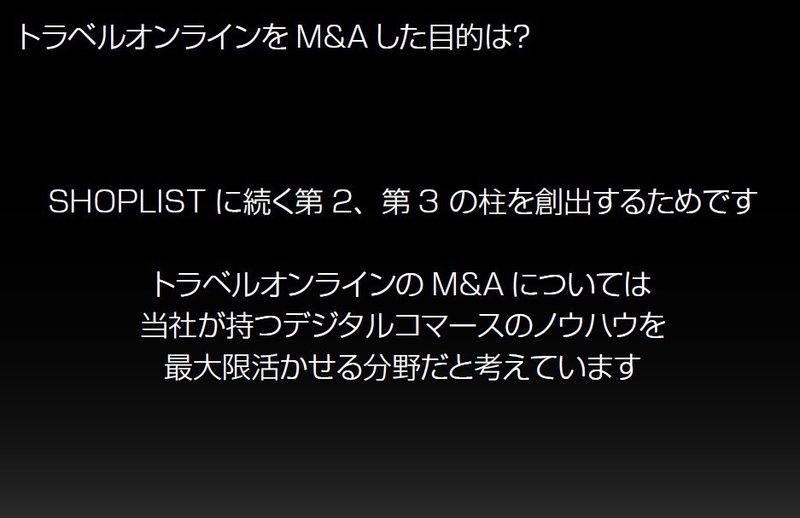

・さらに2017年5月、トラベルオンライン社が買収された。その目的は以下の通り。

(出所:クルーズ社IR資料)

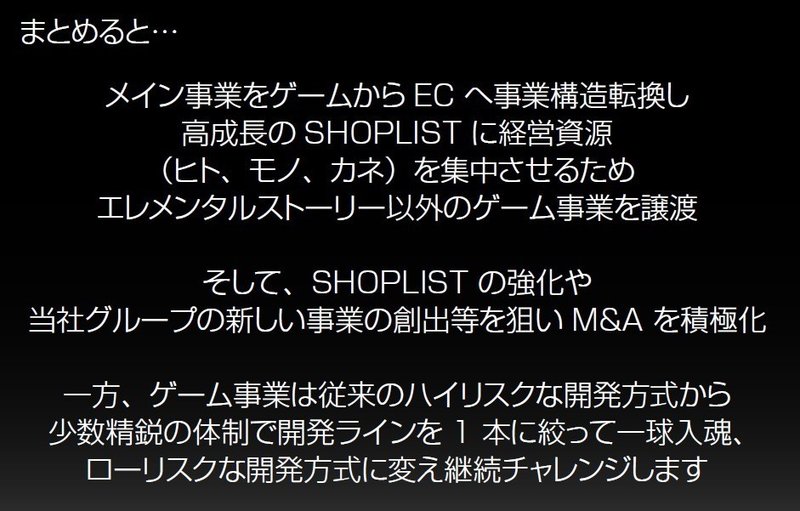

まとめ

以上より、スタートアップがM&Aで成功を収めるために必要なポイントは以下の3つであると考えられます。

逆に言うと、以下の4つのケースでは起業家が思うようなExitができない可能性があります。

・買い手候補となる大企業にGiveできるアセットがない場合

・買い手候補となる大企業が参入しきれていない成長市場やニッチ市場での顧客、特定のノウハウ(即ち、オペレーションを回し続ければ続けるほど独自性や参入障壁が高くなる仕組みやチーム)を有していない場合

・買い手候補となる大企業側に強いペインがなく、買い手候補の事業戦略を大きく動かせるようなM&Aのストーリーを描けない場合

・事業として収益化していない(=黒字化していない)場合

大企業が欲しがるアセットを有しているだけ、そのアセットの市場価値が高いだけでは大企業がスタートアップのM&Aに踏み切る理由として不足しています。大企業はもちろん、起業家にとっても納得のいくM&Aを成功させるためには、大企業がスタートアップを買収するという事実が大企業そのものの事業戦略の転換の象徴になるような、そういうストーリーを描く必要があるのではないか、というのが今回見えてきた結論です。

最後に

今回公開したM&Aデータベースは女子中高生向けの下着カウンセリングサービスを展開するTWINKLE代表 高野さん、及び、スタートアップ特化のYoutubeチャンネル『スタートアップフリークス』などを運営するスカイランドベンチャーズCOO 岡山氏の協力を得て作ることができました。

筆者のスタートアップファイナンス研究をサポートしてくださる方を募集しています!

----------------------------------------------------------------------------

注釈

※1:スタートアップは創業から買収日付までが10年以内の会社、大企業は上場企業の会社を対象にする。また、金額非公表のディールは対象に含めない。

※2:調査項目は以下の通りです。データソースは大企業側の適時開示資料・有価証券報告書(「企業結合」の注記)、M&Aタイムズさん、企業情報検索アプリNOKIZALさんを参照しました。

・買収されたスタートアップ及び買収した大企業の名称

・買収日付及びスタートアップの創業日

・取引形態及び大企業のスタートアップに対する買収後の株式保有割合

・のれんの金額

・スタートアップの直近決算期の売上高

・スタートアップの直近決算期の当期純利益

・スタートアップのサービスの内容

・スタートアップのサービスの独自性

・スタートアップのEXIT時の首位株主

・「のれんの金額÷買収金額」の割合("Synagey Ratio"と呼びます)

・PSR(時価総額/売上高倍率)

・時価総額/営業利益倍率

・PER(時価総額/税引後当期純利益倍率)

本稿では、M&Aと株主構成の関係については特に触れていません。

※3:現実的に、大企業の資本力をもってしても獲得不可能な顧客をスタートアップが獲得していることはほとんどなく、シナジー効果を見込んだ、つまり顧客獲得コスト以上の買収金額アップはほとんど見込めないからだと思われます。

この記事が気に入ったらサポートをしてみませんか?