ESOP信託受益権確定時の処理(法人税)

今回はESOP信託(株式給付信託)の受益権確定時の会計処理と税務処理について書いていこうと思います。(ESOP信託は受益者等課税信託に該当するという前提です)

まず大前提として、ESOP信託は従業員が対象なので在任時交付型(給与所得)でも、退職時交付型(退職所得)でも損金算入されることに変わりはないのでご安心ください。(役員を対象としたBIP信託については一定の要件に該当しないと損金算入されないのでご注意を)

BIP信託についてはこちら

ちょっと事例をもとに書いていこうと思います。

<前提条件>

・従業員は1ポイントあたり1株を受け取る

・信託への現金200,000を拠出する

・会社は時価100の自己株式2,000株を信託に譲渡(簿価も100とする)

・受益権確定時の時価は2,500とする

・信託報酬、配当はわかりやすくするため無視

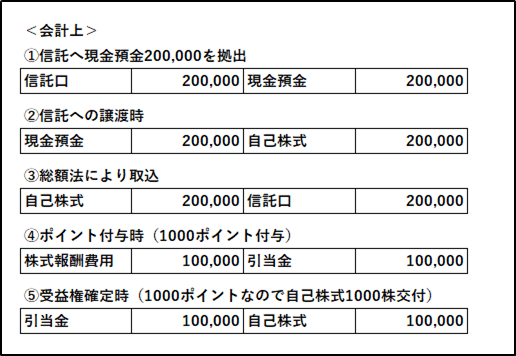

上記前提条件をもとにまずは会計上の仕訳を見ていきます。

ESOP信託については会計上も総額法での取り込みになるので①から③までに仕訳についてみてもらえればわかるとおり特段何もなかったことになっています。(会社と信託を同一に考えている。連結みたいなイメージかな)

④で株式報酬費用を計上して、⑤で退職を起因として受益権が確定という流れになります。

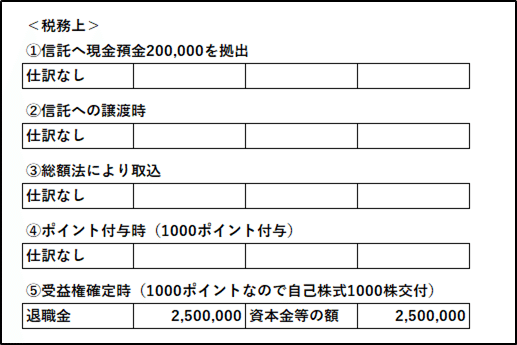

次に税務上の仕訳を見ていきます。

税務上は会社と信託を同一とみていくので①から③については内部取引なので何も仕訳が起きません。

次に④のポイント付与時も税務上は引当金の計上は認められないので仕訳は起きません。

⑤は今日の記事のポイントになりますが、税務上は受益権確定時の時価により退職金を認識することになります。(余談ですが、譲渡制限付株式とは考え方が違うのでその点は今度記事にしようと思います)

なので、受益権確定時の時価2,500に交付される自己株式数1000株を乗じた2,500,000が損金算入されることになります。ここに会計上の費用計上額と税務上の損金算入額に差が出るという不思議な減少が起きてきます。

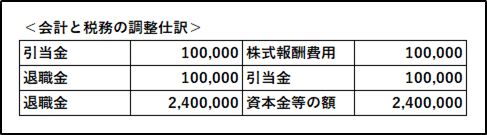

会計と税務の調整仕訳は下記のようになり、この調整仕訳を反映すると

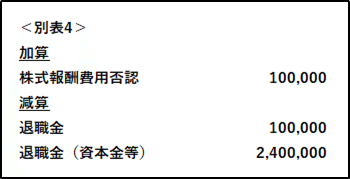

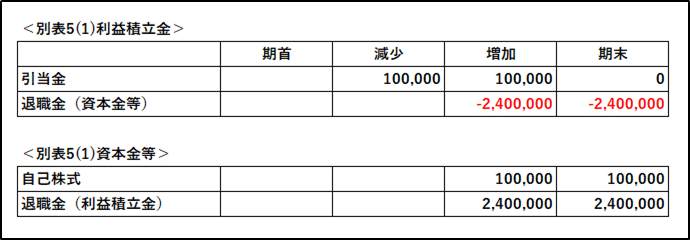

別表4及び別表5(1)は下記のようになります。

結論としては税務上は2,500,000が損金算入される必要がありますが、既に会計上100,000が株式報酬費用で費用化されているので2,400,000が減算されれば問題ありません。

あとは、資本金等を2,400,000増加させる必要があり、利益積立金と資本金等の入り繰りになるので下記のような調整になります。

また、退職金2,500,000が認識されることになるので外形標準課税の計算に加える必要がありますので注意が必要です。

私は上記税金計算をする際には下記のような形式で計算を行っていますのでエクセルなどで計算する際にはご参考ください。

最後に退職金として減算調整した2,400,000については永久に解消しないため税効果を計上することが出来ないものと考えられます。したがって、税率差異の原因になりますので、税率分析をする際には考慮するようにしましょう。

意外に長い記事になってしまったな。。

最後まで読んでいただきありがとうございました!

この記事が気に入ったらサポートをしてみませんか?