「人的役務の提供事業の対価」と「給与等の人的役務の提供に対する報酬」

今回は題名にあるとおり、「人的役務の提供事業の対価」と「給与等の人的役務の提供に対する報酬」について書いていこうと思います。

非居住者への支払いに対する源泉徴収を考えるときに、迷いやすい項目だと思います。(海外がらみの源泉徴収は難しいし間違えるとインパクト大きいんだよなあ)

この記事も参考にしてみてください。

韓国人ヘアメイクさんへの報酬と源泉徴収について

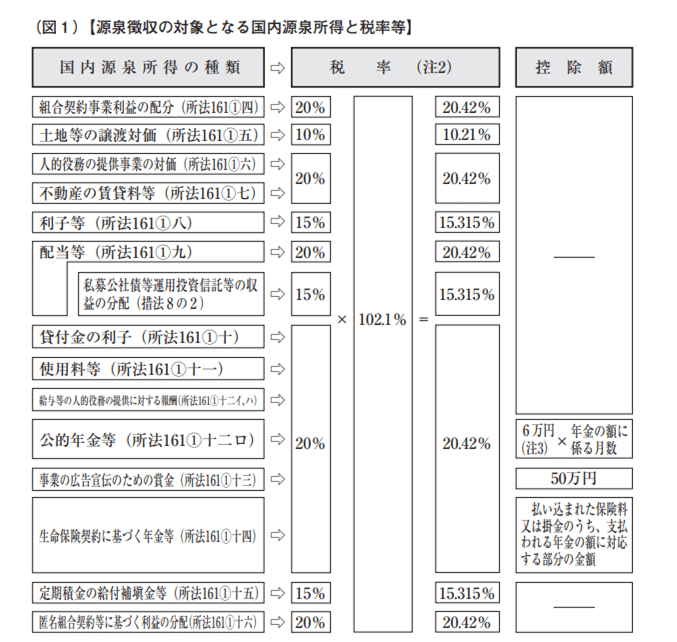

非居住者に対して国内源泉所得の支払いをする場合には下記表(「源泉徴収のあらまし」から)にあるとおり、その国内源泉所得毎に税率が異なります。

表を見てもらうとわかりますが、税率は20.42%と同じですが租税条約の免税などを考える場合に大きな違いがありますので、これらはしっかり区別する必要があります。

まずは「人的役務の提供事業の対価」についてです。

「人的役務の提供事業の対価」は非居住者が国内において行う一定の事業であって、事業を行う人自身が役務の提供を行うのではなく、その人が雇用や契約している人など、その人以外の他人が役務を提供することを主たる内容とする事業のことをいいます。

一定の事業の範囲は、次のように定められています。

①映画若しくは演劇の俳優、音楽家その他の芸能人又は職業運動家の役務提供を主たる内容とする事業

②弁護士、公認会計士、建築士その他の自由職業者の役務提供を主たる内容とする事業

③科学技術、経営管理その他の分野に関する専門的知識又は特別の技能を有する者のその知識又は技能を活用して行う役務提供を主たる内容とする事業

次に、「給与等の人的役務の提供に対する報酬」についてです。

「給与等の人的役務の提供に対する報酬」は非居住者が支払いを受ける、①給与、②人的役務提供の報酬、③退職手当等、④公的年金等をいいます。あくまでも自己の役務提供に基づいて取得する対価をいいますので、他人に役務の提供をさせることにより取得する対価(「人的役務の提供事業の対価」)はこちらに該当しないので注意が必要です。

これらの違いは租税条約を読み解く際にとても重要になるので、どちらに該当するのかをしっかり考えるようにしましょう。

この記事が気に入ったらサポートをしてみませんか?