民法上の組合の組合員(出資者)の会計、税務処理①

今回は民法上の組合の会計処理と税務処理について書いていこうと思います。長くならないように頑張ります。

まずは、民法上の組合とはなんぞやというお話からしたいと思います。

民法667条では「組合契約は、各当事者が出資をして共同の事業を営むことを約することによって、その効力を生ずる。」とあります。

例えば共同事業契約書で出資比率を定め、出資比率に応じて損益を分配するみたいな契約になっていれば民法上の組合に該当することになります。

(契約形態によっては判断が難しいので実務的にはいろんな処理がされている気がします)

次に会計基準を見ていこうと思います。

金融商品会計基準では「任意組合すなわち民法上の組合、匿名組合、パートナーシップ及びリミテッド・パートナーシップ等(以下「組合等」という。)への出資については、原則として、組合等の財産の持分相当額を出資金として計上し、組合等の営業により獲得した損益の持分相当額を当期の損益として計上する。 」

少し長いですが、要するに組合の持分に応じて損益を取り込みましょうということになります。そもそも民法上の組合の財産は出資者の共有のものであり、組合の権利義務は各出資者の出資割合に応じて帰属するものとされていますので、会計上もその取扱い同様になります。直接持っているというイメージですかね。

ただし、組合の持分、損益を取り込む方法は金融商品会計の実務指針308項に記載があり、契約内容の実態や経営者の意図を考慮するために下記3種類が認められています。

また、税務上も会計と同様の考え方になり、法人税法基本通達14-1-2で定められています。あくまでも直接持っているのと同じ処理になるので、組合BS・PLで税務調整が必要な項目があれば会計上で取り込んだうえで税務上は加算や減算調整が必要になるので注意が必要です。

例えば組合PLに有価証券評価損が計上されていて税務上の損金算入要件を満たしてない場合には有価証券評価損否認を別表4・5(1)で記載する必要があります。税額控除なども取れますが一部例外があるので通達をご確認ください。(法人税法基本通達14-1-2)

純額方式(Net-Net法)

BS・PLともに持分相当額を純額で計上する方法

損益帰属方式(Gross-Net法)

BSは純額で計上しPLは各勘定科目の持分相当額を計上する方法

完全認識方式(Gross-Gross法)

BS・PLともに各勘定科目の持分相当額を計上する方法

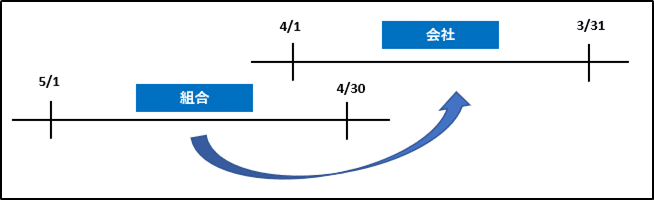

あとは損益の取り込みのタイミングですが、原則としては例えば3月決算の会社であれば組合損益も3月分まで取り込む必要があります。ただし、実務的には組合のBS・PLが固まらないと取り込むことは出来ないので、法人税法基本通達14-1-1の2で「当該組合事業に係る損益を毎年1回以上一定の時期において計算し、かつ、当該法人への個々の損益の帰属が当該損益発生後1年以内である場合には、帰属損益額は、当該組合事業の計算期間を基として計算し、当該計算期間の終了の日の属する当該法人の事業年度の益金の額又は損金の額に算入するものとする。」とあり、特例の場合には3月決算の会社で出資した組合が4月決算の場合には下記のようなイメージになり、11か月遅れでの取り込みが許されています。

会計上は明確な基準がないので監査法人からは取り込めと言われる可能性があります。(連結の基準を準用してと言われたことがあります)

LPS(投資事業有限責任組合)やLLP(有限責任事業組合)のような事業体についても基本的考え方は同様なのでこの記事が参考になると思います。

長くなってしまったので今回はこの辺にして、次回は②として実際の数字を使った記事を書いてみたいと思います。

最後まで読んでいただきありがとうございます!

この記事が気に入ったらサポートをしてみませんか?