奨学金最大の注意点!『人的保証』と『機関保証』の意味を理解してほしい

日本学生支援機構の貸与型奨学金を利用するには、「人的保証」と「機関保証」のいずれかを選択しなければならない。

奨学金アドバイザーとして活動を始め17年目を迎えようとしているが、当初から日本学生支援機構奨学金の最大の注意点であり問題点が「保証制度」にあると考えている。

保証制度では、借りた本人が返済できなくなった場合、当事者に代わって返済責任を負う人(機関)を示す。

保証方式の内容

人的保証・・・連帯保証人(原則保護者)と保証人(学生本人から見て4親等以内の親族)が必要

機関保証・・・保証機関(日本国際教育支援協会)へ加入し、月々の奨学金から保証料が天引きされて支払う

簡単に言うと、人的保証は親と親族が返済責任を負う。機関保証は親と親族に返済義務は生じないが、毎月保証料を支払わなければならない。

ちなみに、保証機関の日本国際教育支援協会は、日本育英会を含む5つの特殊法人が統合され日本学生支援機構(以下機構)とともに2004年に設立された。そのルーツをたどると機構と縁戚関係にある組織と見える。(日本国際教育支援協会の概要)

機関保証選択率の推移

機構では、奨学金希望者全員に配布される案内書類とともに「機関保証」への加入を促すチラシを同封している。一方、人的保証に関するチラシ等は特にない。(画像は2020年度・機関保証案内チラシ)

04年の機構の設立以来、人的保証の選択割合のほうが高かったが19年度に機関保証が上回った。グラフは公表資料から筆者が作成した機関保証の選択割合の推移だ。

機構が設立された時点で9%であった加入率が16年を経てついに過半数を超えた。ところで、利用者にとって気になるのが保証料だろう。そこで20年度採用者の保証料の目安を図にしてみた。

保証料は振込まれるはずの奨学金から天引きされて支払うので、奨学金の手取り額が少なくなる。10万円の奨学金を利用すると月々の保証料は約5300円、4年間合計すると約26万円と入学金に匹敵する金額となる。

日本国際教育支援協会の決算書によれば、機関保証事業収益が2015年度134億円から2019年度には167億円と1.25倍の収入増となっている。

日本国際教育支援協会決算書 「2015年度」 「2019年度」

海外と比べて高すぎる日本の携帯電話料金だが、政府の強い要請を受けNTTドコモが2980円プランを打ち出した。携帯電話は今では欠かすことのできない社会的インフラである。これまで誰もが不満に思いながらもキャリアに従わざるを得なかった。許認可事業ならではの既得権益と言える。

携帯電話と比べるのはおかしいと批判されるかもしれないが、奨学金も重要な社会的インフラである。一市民感覚としては奨学金の保証料もかなりの金額だと感じる。

しかも、保証料は奨学金から天引きされるので、携帯料金とは違い費用負担感が麻痺してしまう。さらに言えば、携帯電話ではキャリアを変更できるが、奨学金の保証制度にはその選択肢がなく競争原理が全く働かない独占市場である。奨学金制度を批判する政治家は多数いるのに、保証機関に切り込む視点が欠けていることを以前から不満に感じていた。

この後述べるが、機関保証の最大のメリットが親や親戚を巻き込まないことだ。大半の奨学生のように奨学金を無事完済するということは、先払い済みの保証料を全て保証機関に差し上げることになる。また、機関保証選択者が滞納した場合、本人に返済の優遇措置が取られるわけでもない。

では、人的保証のほうがいいのか?

人的保証のリスク

人的保証では保証料を支払う必要がないが、連帯保証人と保証人が返済リスクを負う。

奨学生本人の返済が滞ると、連帯保証人と保証人にも返済が求められる。返済責任は連帯保証人には100%、保証人は法律用語で言う「分別の利益(ぶんべつのりえき)」を主張すれば返済責任が50%となる。

2018年12月に朝日新聞が奨学金による親子の連鎖破産問題を報じた。

奨学金破産、過去5年で延べ1万5千人 親子連鎖広がる(朝日新聞デジタル・2018年2月12日 5時01分)

その後、他のメディアの後追い報道が広がるとともに、機構は保証人に分別を利益を伝えず全額請求していた事実が報じられさらに批判を浴びた。

そういった状況を受けてか、機構は奨学生の破産情報をHPにて公表した。

奨学金返還者の自己破産に関する報道について【平成30年3月12日更新】

破産者件数(2012~16年度の5年間総数)は以下の通り

奨学生本人 8108件(うち保証機関分が475件)

連帯保証人:5,499件

保証人:1,731件

同ページでは、奨学金全利用者に占める破産率は0.05%であり、人口比での日本の年間破産率が0.06%だと書かれている。機構からすると、奨学金の破産率が特に高いわけではないことを主張したいという思いが見える。

それよりも、筆者が引っかかったのは当該ページの次の一文だ。

※連帯保証人の破産5,499件のうち、返還者本人が破産していた件数は764件であり、保証人の破産1,731件のうち、返還者本人及び連帯保証人が破産していた件数は96件です。

わかりづらい表現である。読み解けば、本人破産のおよそ100人に1人が親と親戚も巻き込んだ三者破産しているということだ。

破産に至る経緯はさまざまだろう。おそらく奨学金以外の債務も重なったケースが多いと思われる。しかし、三者破産となると、親戚関係は破綻してしまうだろう。

教育ローンや事業資金などの一般的な融資では連帯保証人が求められることはあるが、今では保証人までが求められることがほとんどない。そういう観点から見ると、奨学金の人的保証は前近代的な仕組みと言える。

保証方式の選択はどうすべきか?

機構奨学金の保証方式の選択には正直なところ正解はない。しかし、個人的には苦しみながらも、次のようにアドバイスしている。

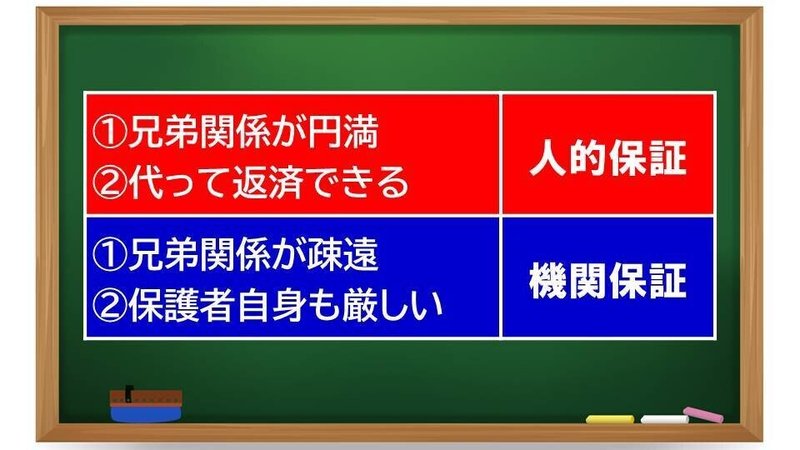

保証方式の選択にあたってのポイントは、保護者自身の経済状況である。

子どもが返済できなくなったとしても、代わりに保護者が返済できるならば「人的保証」でよいと思う。しかし、母子家庭など保護者自身も厳しい状況にあるならば「機関保証」を選ぶべきかもしれない。

機関保証の選択者に対して少しだけ光が見える話をするならば、卒業後に繰り上げ返済できれば、繰り上げ期間に相当する保証料の一部が返金される。

機構の案内書には「返金される場合もあります」と書かれているが、ならば返金されないのはどういうケースなのか明記すべきだ。筆者が聞いた限りでは、おそらく手数料を差し引いた額が返金されると思う。

保証方式の選択は入学直後が最後のチャンス

保証方式の選択は奨学金の申請時に行うので、予約採用ならば高校3年生の1学期である。しかし、予約採用ならば大学等入学直後に行う「進学届」時に保証方式も含めた各種選択項目が変更できる。

もっと言うと、保証方式については進学届後にある「返還誓約書」提出時でも変更できる。ただしその後は変更できないので、入学直後が最後のチャンスと考えておくべきだ。

繰り返しになるが、「人的保証」と「機関保証」は、いずれも一長一短であり正解はない。だからこそ、保護者自身の状況とあわせて親子で慎重に選択してほしい。

最後に。機構の所得連動返還の導入とあわせて機関保証への一本化について検討されている。今後の方向としては人的保証廃止に向かうと予想するが、同時に保証料を含めた保証機関の在りかたも精査検討すべきと考える。

奨学金アドバイザー 久米忠史

公式サイト「奨学金なるほど相談所」

https://shogakukin.jp/

YouTubeチャンネル「奨学金なるほど相談所」

https://www.youtube.com/c/shogakukin

この記事が気に入ったらサポートをしてみませんか?