相続時精算課税制度のメリット・デメリット!どんな人におすすめ?

はじめに

当記事を執筆したのは、たじみゆ(@tajimiyu_writer)です。

Webライターやコンテンツディレクター、SEOコンサルとして2016年より活動しています。

ポートフォリオやお受けできる内容に関しては、下記で詳しく紹介をしています。

たじみゆのポートフォリオ

今回のサンプル記事のような相続、税務関係の記事でしたら、キーワードの選定~Wordpress入稿まで一括で文字単価3円からお受け可能です。

お問い合わせはコチラから

ここまでお読みいただきありがとうございました。以下、サンプル記事となります。

相続時精算課税制度とは、生前贈与にかかる贈与税を最大2,500万円まで非課税にできる制度です。

ただし、贈与税の節税効果はあるものの相続時精算課税制度によって贈与した財産は、贈与者の死亡時に相続財産と合算して相続税がかかります。

そのため、贈与税の節税対策には有効ですが、相続税対策にはつながらないので活用時には注意が必要です。

相続時精算課税制度を利用すべきかどうかは、個々の資産状況や贈与者、受贈者の年齢によっても異なります。

制度の利用がおすすめな人は、短期間で生前贈与を完了したい人や将来的に値上がりしそうな財産を贈与したい人などです。

自分で判断するのが難しい、暦年贈与や他の相続税対策と比較、シミュレーションしたい場合には相続に詳しい税理士などの専門家に相談するのも良いでしょう。

本記事では、相続時精算課税制度のメリット、デメリットをわかりやすく解説していきます。

相続時精算課税制度のメリット4つ

相続時精算課税制度の最大のメリットは、利用すれば最大2,500万円まで贈与税がかからないことです。

他にも、相続時精算課税制度には下記のメリットがあります。

2,500万円までの生前贈与が非課税になる

非課税枠を超えた分の贈与税は一律20%で計算される

値上がりが予測される財産を贈与すれば相続税対策になる

相続と異なり財産を自由なタイミングで次の代に引き継げる

【2024年から】年間110万円の基礎控除が追加される

それぞれ詳しく解説していきます。

2,500万円までの生前贈与が非課税になる

相続時精算課税制度の最大のメリットは、2,500万円までの生前贈与が非課税になる点です。

相続時精算課税制度を利用しないで2,500万円を1年で贈与した場合には、以下の贈与税がかかります。

(2,500万円-110万円)×45%-265万円=810.5万円

相続時精算課税制度を利用すれば贈与税はかからないため、800万円以上の贈与税を節税可能です。

暦年贈与と異なり、相続時精算課税制度は1回の贈与でも最大2,500万円までの控除が受けられるので、短期間で生前贈与を完了させたい人にも向いています。

非課税枠を超えた分の贈与税は一律20%で計算される

相続時精算課税制度を利用すれば、2,500万円を超えた贈与に関しても一律20%で贈与税を計算可能です。

贈与税は累進課税制度となっており、贈与の金額が大きければ大きいほど税率が高くなってしまいます。

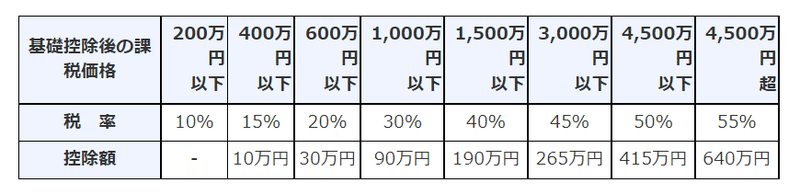

親や祖父母などの直系尊属から18歳以上の子や孫に贈与した際にかかる贈与税の税率は、下記の通りです。

上記のように、2,500万円を超える贈与は40~55%の税率になるところ、相続時精算課税制度を利用すれば一律20%で計算できるので、贈与税の負担を軽くできます。

値上がりが予測される財産を贈与すれば相続税対策になる

相続時精算課税制度は、贈与者が死亡したときに贈与した財産と相続財産を合算して相続税の計算を行う制度です。

ただし、贈与した財産の相続税評価額は生前贈与時の評価額によって計算されます。

そのため、将来確実に値上がりすると予測できる不動産や株式などを相続時精算課税制度によって贈与しておけば、相続税対策を行えます。

相続と異なり財産を自由なタイミングで次の代に引き継げる

相続時精算課税制度は生前贈与のひとつであり、財産を贈与者と受贈者が決めた任意のタイミングで引き継げます。

そのため、相続と比較して以下の点が魅力です。

子や孫の結婚、出産などお金がかかるタイミングで贈与を行える

収益不動産などを生前贈与しておけば、収益部分は相続財産に含まれず節税できる

【2024年から】年間110万円の基礎控除が追加される

2024年からは、暦年贈与と同様に相続時精算課税制度にも年間110万円の基礎控除が追加されるようになりました。

基礎控除内の範囲で行われた贈与の贈与税および相続税の取り扱いは、下記の通りです。

贈与税の申告および納税は必要ない

贈与者死亡時にも基礎控除内の贈与に関しては相続税がかからない

基礎控除の追加により、相続時精算課税制度の節税効果が上がったと考えられます。

一方で、毎年の贈与額の把握や申告要否の判断などが複雑になるともいえるでしょう。

このように、相続時精算課税制度には様々なメリットや節税効果があります。

一方で、相続時精算課税制度にはデメリットもあるので、次の章で詳しく確認していきましょう。

相続時精算課税制度のデメリット

相続時精算課税制度は贈与税の節税効果はあるものの相続税の節税効果はない、などいくつかデメリットもあります。

相続時精算課税制度のデメリットは、主に以下の通りです。

暦年贈与は使用できなくなる

初年度は贈与税が0円でも相続時精算課税制度選択届出書の提出が必要になる

小規模宅地等の特例を適用できなくなる

それぞれ詳しく解説していきます。

暦年贈与は使用できなくなる

相続時精算課税制度を一度でも利用すると、暦年贈与は使用できなくなってしまいます。

暦年贈与とは、贈与税の基礎控除110万円を利用して毎年贈与を行っていく方法です。

暦年贈与は、時間がかかるものの手軽かつ贈与税と相続税の節税効果が高い点がメリットです。

しかし、相続時精算課税制度を利用すると暦年贈与が適用できなくなるので、どちらを使用すべきか慎重な判断が必要になります。

初年度は贈与税が0円でも相続時精算課税制度選択届出書の提出が必要になる

相続時精算課税制度を利用して贈与税が0円になった場合でも、初年度は相続時精算課税制度選択届出書を提出しなければなりません。

なお、2年目以降は年間110万円以内の贈与であれば、相続時精算課税制度も申告が不要になりました。

小規模宅地等の特例を適用できなくなる

相続時精算課税制度によって贈与された土地は、小規模宅地等の特例を適用できません。

小規模宅地等の特例とは、相続によって取得した土地の評価額が最大80%まで減額される制度です。

相続時精算課税制度によって土地の贈与を検討している場合には、小規模宅地等の特例とどちらが節税効果が高いのかシミュレーションしてみることをおすすめします。

このように、相続時精算課税制度にはメリットとデメリットがあります。

次の章では、相続時精算課税制度の利用が向いている人の特徴を詳しく紹介していきます。

相続時精算課税制度が向いている人の特徴

相続時精算課税制度は、すべての人におすすめできる制度ではありません。

以下に当てはまる人は、相続時精算課税制度のメリットを活かせるので、制度の利用を検討しても良いでしょう。

相続財産が相続税の基礎控除内に収まる人

将来値上がりする資産を贈与したい人

事業承継を行いたい人

収益性のある財産を贈与したい人

それぞれ詳しく見ていきましょう。

相続財産が相続税の基礎控除内に収まる人

相続税には基礎控除枠が用意されており、基礎控除内に収まる場合には相続税がかかりません。

基礎控除は、「3,000万円+法定相続人の数×600万円」で計算できます。

相続税が基礎控除内の場合には、相続時精算課税制度を利用して生前贈与しても相続税負担が変わらずメリットしかありません。

将来値上がりする資産を贈与したい人

相続時精算課税制度で贈与した財産は、相続税計算時に生前贈与時の相続税評価額によって計算します。

そのため、将来的に値上がりが予測される財産をお持ちの場合には、相続時精算課税制度を活用して早いタイミングで贈与してしまった方が相続税の節税に繋がります。

事業承継を行いたい人

事業承継を行いたい人は、自社株の評価額が下がったタイミングで相続時精算課税制度によって贈与を行えば、贈与税と相続税の両方を節税可能です。

ただし、事業承継は自社株の評価額の操作や事業承継税制の適用など専門的な知識が必要になるので、税理士に相談することをおすすめします。

収益性のある財産を贈与したい人

賃貸用の不動産など収益性のある財産を贈与したい人にも、相続時精算課税制度は適しています。

相続時精算課税制度によって早いタイミングで収益性のある財産の所有権を移転させれば、贈与後に発生した収益は受贈者のものとなるからです。

結果として、将来発生する相続財産を減らせるので、相続税対策に役立ちます

相続時精算課税制度を利用する際の注意点

相続時精算課税制度を利用する際の注意点は、主に以下の2つです。

相続時精算課税制度を利用した孫は相続税が2割加算になる

相続時精算課税制度は、親や祖父母などの直系尊属から子や孫に適用できる制度です。

しかし、孫に対して相続時精算課税制度を利用した場合、法定相続人でない孫の相続税は2割加算で計算される点にご注意ください。

相続時精算課税制度で贈与された財産は物納に使用できない

相続税は現金一括納付が原則とされていますが、支払いがどうしても難しい場合には延納や物納などの選択肢も用意されています。

しかし、相続時精算課税制度によって贈与された財産は物納には使用できないのでご注意ください。

よくあるご質問

相続時精算課税制度とはどんな制度?

相続時精算課税制度とは、最大2,500万円までの生前贈与が非課税になる制度です。

制度利用によって贈与された財産は、将来相続が発生したタイミングで相続税の計算を行います。

相続時精算課税制度のメリットは何?

制度を利用すれば、2,500万円までの贈与税が非課税になります。

2,500万円を超えて贈与した財産に関しても、一律20%で贈与税を計算可能であり、贈与税の節税効果が高い制度といえるでしょう。

相続時精算課税制度のデメリットは何?

相続時精算課税制度によって贈与された財産は、将来相続時に相続財産と合算して相続税を計算します。

そのため、相続税の節税効果にはつながらない可能性があるのでご注意ください。

相続時精算課税制度を利用する流れとは?

相続時精算課税制度を利用する際には、贈与税の申告書と共に相続時精算課税制度選択届出書を税務署に提出する必要があります。

相続時精算課税制度が向いている人は?

相続時精算課税制度は、以下の人におすすめできる制度です。

相続財産が相続税の基礎控除内に収まる人

将来値上がりする資産を贈与したい人

事業承継を行いたい人

収益性のある財産を贈与したい人

ただし、相続時精算課税制度が節税対策として有効になるかは個々の資産状況や贈与者の年齢によっても異なります。

自分に制度の利用が向いているかの判断に迷う際には、相続に詳しい税理士に相談してみるのも良いでしょう。

相続対策は当事務所にご相談ください

相続時精算課税制度を利用すれば、最大2,500万円まで生前贈与にかかる贈与税が非課税になります。

暦年贈与の1年間で110万円の非課税枠と比較して、1回の非課税枠が大きいので短期間で生前贈与を完了したい人に適している制度といえるでしょう。

一方で、相続時精算課税制度には直接的な相続税の節税効果はありません。

相続時精算課税制度を適用するためには、制度のメリット、デメリットを把握し個々のケースでシミュレーションをする必要があります。

「自分では計算できない」「自分に合う生前贈与や相続対策を知りたい」とお悩みの人は、ぜひ当事務所にご相談くださいませ。

この記事が気に入ったらサポートをしてみませんか?