「支え手を増やす」だけでは伝わらない適用拡大の意義

財政検証に関する記事がいくつか出ていますが、この記事はオプション試算について解説したものです。先に私のnoteでもお話しした通り、財政検証の肝は、年金制度改革の方向性とその効果を示しているオプション試算です。そういう意味では、この記事が財政検証翌日の1面に出ていたらカッコよかったのですが、まあ、3面でも出ているだけ2000万円問題の元となった金融庁の報告書の報道に比べたらマシということでしょうか。

ただ、記事の見出しに使われている「支え手拡大急ぐ」という言葉は誤解を招く恐れがあります。何故なのか、以下に説明したいと思います。

適用拡大の目的は

記事では、短時間労働者の厚生年金加入要件をさらに緩和し、適用を拡大することによって給付水準の改善を図ることについて以下のように説明されています。

「給付増の抑制ではなく、支え手を増やすことなどで給付をいかに確保するかが今後の課題」。厚労省は27日に公表した財政検証の関連資料でこう明記した。

「支え手を増やす」という表現は財政検証の資料の中で使われているものですが、年金部会において、これについて権丈委員から指摘がありました。発言の詳細までよく聞き取れなかったので、議事録で確認する必要がありますが、以下のようなことではないかと思います。

適用拡大の目的を「支え手を増やすため」という風に解釈することは誤解を招きます。年金制度に対して誤った不信感を持っている人がこれを見ると、「どうせ支えるだけ支えて、将来は何も貰えないんだろ!」なんて、あたかも保険料を搾取するためのような印象を与えかねません。

ちょっと考えれば分かると思いますが、今支え手を増やすということは、将来においては支えられる人が増えるということなので、長い目で見れば、財政的には中立なのです。

また、現在厚生年金に加入していない人は、支え手でないかというとそんなことはありません。なぜなら、国民年金の第1号被保険者として保険料を支払い、しっかり現受給者を支えているからです。

適用拡大によって厚生年金に加入すれば、老後の生活保障や、障害・遺族年金と言った万一のリスクに備える保障の充実を図ることができます。また、厚生年金とセットで加入する健康保険制度(協会けんぽ、健康保険組合)も、国民健康保険と比較してよりよい給付を受けることができます。

このように、適用拡大の目的は、厚生年金と健康保険(2つ合わせて「被用者保険」とも言います)のメリットを、できるだけ多くの労働者が受けられるようにするもので、「支え手」として保険料を搾取されるようなものではない、ということを理解して下さい。

適用拡大によって給付水準が改善するメカニズム

それでは、適用拡大によって給付水準が改善するのは、どういう仕組みなのでしょうか。これを理解することは、適用拡大の意義を理解するために必要ですが、詳細に説明することは難しいので、簡略化してポイントをまとめてみたいと思います。

まず知っておかなければならないのは、公的年金制度は、国民年金と厚生年金の2つに分かれていて、それぞれの勘定も分かれている、つまりお財布は別々なのです。

そして、それぞれの懐具合ですが、国民年金勘定の方が厳しく、国民年金(基礎年金)の将来の給付水準は、厚生年金(報酬比例部分)よりも大きく下がることになっています。

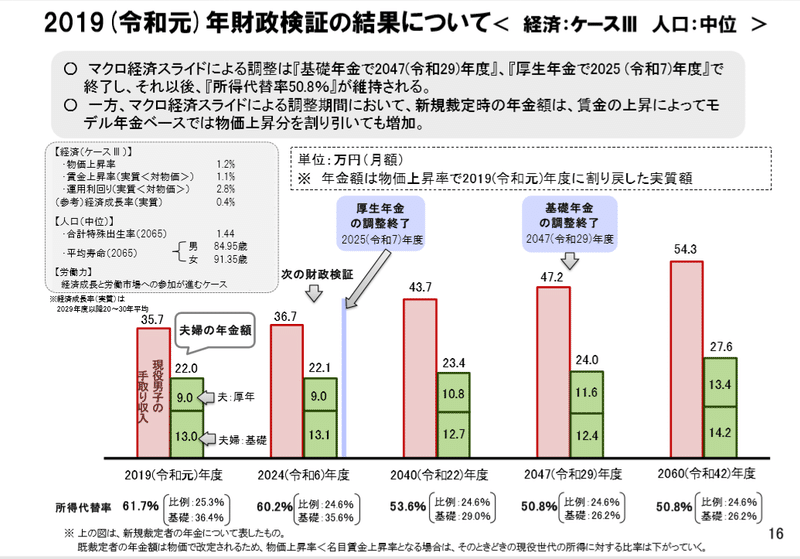

下の財政検証の資料をご覧ください。経済前提ケースⅢにおける将来の給付水準を表したものです。赤い棒が現役男子の手取り収入、緑の棒がモデル世帯の年金額です。

2019年の所得代替率は、厚生年金が25.3%、基礎年金(国民年金)が36.4%で合計61.7%となっていますが、将来の代替率は以下のようになります。

厚生年金:2025年に調整が終了し、代替率は24.6%で均衡する。

基礎年金:2047年に調整が終了し、代替率は26.2%で均衡する。

基礎年金の方が、調整期間も長く、代替率の低下も大きいことが分ると思います。基礎年金は、低所得者層ほど年金給付に占める割合が高く、それが大きく目減りしてしまうことは問題です。

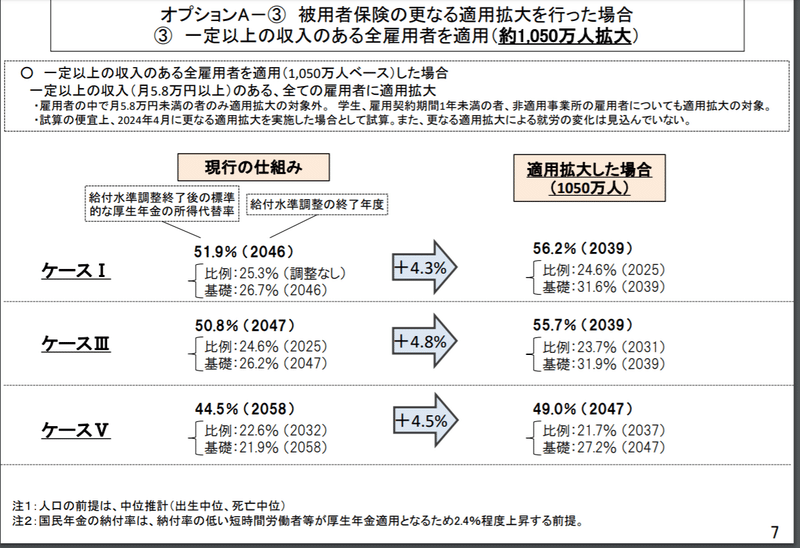

では、次に適用拡大(1050万人)の効果をオプション試算として示した財政検証の資料をご覧ください。

再びケースⅢを見ると、適用拡大によって所得代替率の均衡点が50.8%から55.7%へ4.8%ポイント改善しています。また、その内訳を見ると以下の通りになります。

厚生年金:2031年に調整が終了し、代替率は23.7%で均衡する。

基礎年金:2039年に調整が終了し、代替率は31.9%で均衡する。

支え手が増える厚生年金の方は、調整期間も長くなり(2025年→2031年)、代替率もわずかに悪化しています(24.6%→23.7%)。これに対して、基礎年金の方は、調整期間が短くなり(2047年→2039年)、代替率は大きく改善します(26.2%→31.9%)。

「支え手」が増えた厚生年金の給付水準がわずかですが悪化し、「支え手」が減った国民年金(基礎年金)の給付水準が大きく改善するんですね。何故でしょう?

理由は、適用拡大によって第1号被保険者であった短時間労働者が厚生年金に移り、第1号被保険者数が減少すると、第1号被保険者1人当たりの国民年金の積立金が増加し、給付水準を下支えする積立金効果が大きくなるからです。

一方、厚生年金の給付水準が悪化するのは、基礎年金の給付水準の上昇によって、厚生年金の保険料のうち基礎年金に充てる分(基礎年金拠出金)が大きくなり、報酬比例部分に充てる分が減るためです。

ちょっと難しいかもしれませんが、重要なことは、適用拡大による給付水準の上昇は、基礎年金部分の上昇によるもので、これは、先に述べた通り基礎年金の割合が高い低所得者層とってより有利な効果をもたらすということです。

経済界の反発は予想されるが.....

適用拡大は短時間労働者対する給付内容・水準の向上と低所得者に対する再分配の強化をもたらすもので、これを実行しない理由は見当たりません。しかし、保険料負担が増加する事業主からすると、諸手を挙げて歓迎とはいかないでしょう。

先日の年金部会においても、企業サイドの委員の方からは、適用拡大について「特に中小企業には配慮を」というような発言もありました。しかし、一方で、「保険料負担の増加に耐えうる十分な付加価値を生む企業が生き残るべきである」という発言もありました。

厳しいかもしれませんが、私は後者の考えに賛成です。また、適用拡大によって全ての(或いはそれに近い)被用者が加入の対象になれば、事業主が保険料負担を避けるために短時間労働者を優先して採用するインセンティブが無くなり、正規雇用を望む人々にとっては、雇用市場がより公平なものになるのではないかと思います。

適用拡大は、単に「支え手を増やす」という一言では表せない、大変重要な施策です。その重要さを多くの人々が理解し、改革に向かって世論が高まることを期待します。

この記事が気に入ったらサポートをしてみませんか?