金融リテラシーの日米比較

上の記事で、筆者の大江さんが仰っている「投資教育よりも、社会保険と税に関する教育の方が重要である」ということは、私も常日頃から感じているところですが、この記事の中で、もう一つ興味深い解説がありました。

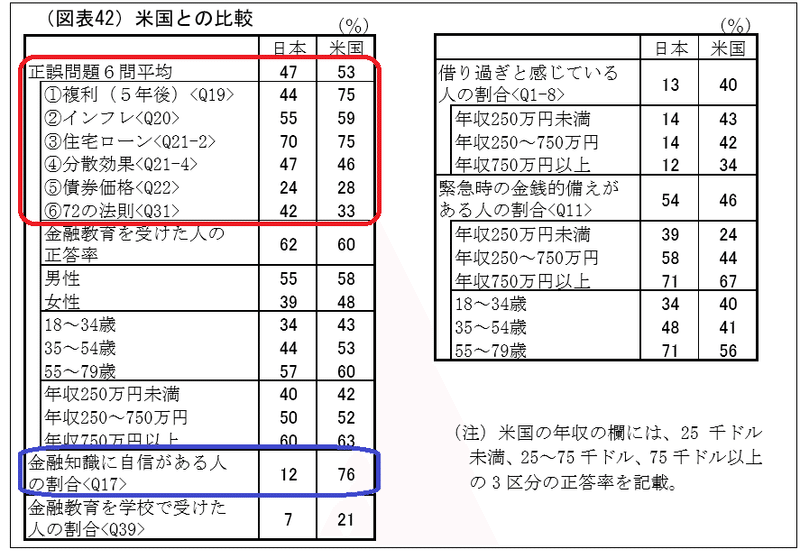

アメリカでは子どもの頃から金銭教育が行われているので、日本人よりもお金のリテラシーが高いと思われているが、決してそんなことはない。2016年に日銀の金融広報中央委員会が行ったった「金融リテラシー調査」を見ると金融知識に対する質問5問の正答率は日本が平均47%、米国が57%なので、一見すると米国の方が高いように思われるが、「複利に関する知識」は日本の方が高いし、「緊急時の金銭的備えがある人の割合」も日本の方がかなり高い。

なるほど!そう言えば、ここで参照されている金融リテラシ―調査については、前回の私の記事でも取り上げました。

そこで、大江さんの記事で取り上げられている、金融リテラシーの日米比較の部分を見てみたいと思います。

日米で金融に関する知識に大きな差はない!

下の金融リテラシー調査からの抜粋を見て下さい。日米の比較について、以下のようにまとめられています(大江さんの記事では2016年の調査を引用しているので結果は異なります)。

赤い枠で囲った部分が、金融知識に関する質問の正答率です。6問全体の平均では、日本47%に対して米国が53%ですが、個別に見ると①の複利に関する知識で大きく差がついており、他の5つの質問に関しては、平均は日米共に48と差はありません(①の際に関しては後で考察します)。

どうも、日本人の金融リテラシーが低いというのは、単なるイメージなのかもしれませんね。そして、日米間で大きく差が出ているところが、青枠で囲った「金融知識に自信がある人の割合」です。何と、日本12%に対して米国は76%です。

質問の正答率には大きな差がないのに、この自信の違いはなんでしょう!これを見る限り、日本人に必要なのは、金融リテラシーの向上よりも、もっと自信を持つことではないでしょうか!

もし、「日本人はアメリカ人に比べて金融リテラシーが低いから...」なんて講釈を聞いたら、即「ダウト!」と突っ込んでやりましょう(笑)

複利に関する問題設定の拙さ

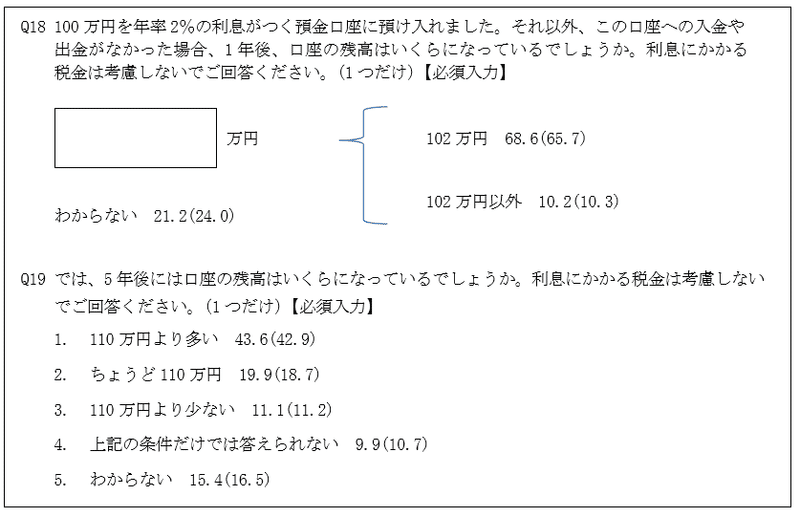

ところで、質問の①については、なぜ大きな差がついたのでしょうか。元の質問を見てみましょう(それぞれの質問に対する回答率が併記されています)。①の質問はQ19ですが、前のQ18から繋がっています。

一見、Q18、Q19は簡単に思えたのですが、不正解となったり、回答できない理由を考えてみました。もしかすると、利息の計算方法がきちんと示されていないためかもしれません。

例えば、Q18については、利息が半年毎に支払われ、複利計算されるものであれば、102万円ではないでしょう。あるいは、Q19については、5年の定期預金と仮定しても、定期預金には単利型と複利型があるので、一概に「1」が正解とは言えないかもしれません。

もし、このような理由によって正答率が低くなったのであれば、これは金融リテラシーが低いというよりも、逆に知識が多すぎて、単純な問題設定に対応できなかった(あるいは問題の設定が雑であった)ということになるのではないででしょうか。

一方、⑥の「72の法則」に関する正答率は、日本の方が高くなっています。「72の法則」とは、元本が当初の2倍になるために要する年数と利率の組み合わせは、二つを掛け合わせると72になるものということです。例えば、利率6%であれば12年で元本の2倍になるということです。

元の質問(Q31)の内容は以下の通りで、これは借金における複利の効果を聞いていることと同じです。これに「72の法則」を当てはめると年数は3.6年なので、答えは「2」になります。「72の法則」を知らなくても、仮に単利だと5年ですから、複利だとより短い年数で残高が倍になるであろうと推測することは可能です。

①と⑥は共に複利計算に関する質問ですが、より難しいと思われる⑥については米国より日本の方が正答率が高いのに、①については米国に大差をつけられていることは、どうも腑に落ちません。やはり、上での考察のとおり、①については問題設定に問題があったのかもしれません。次回の調査では、そこら辺を改善した方が良いかもしれませんね。

米国の家計における金融資産で株式・投信の比率が高い理由は?

以上、金融リテラシー調査を見ると、米国の方が金融リテラシーが高いと言われているのは、単なるイメージに過ぎないということが分ると思います。また、そのようなイメージは、おそらく家計における金融資産の中で株式や投資信託の比率が高いという事実によってもたらされているような気がします。しかし、比率が高いのは金融リテラシーが高いからではなく、米国の確定拠出年金制度において、運用商品の初期設定が元本確保型ではなく、投資信託となっている点が大きいのではないかと改めて感じました。

この記事が気に入ったらサポートをしてみませんか?