印紙の不思議 #2 業務委託契約書に印紙を貼るかどうかの判断方法

契約書の「基礎」を確認するための記事です。契約書についてこれから詳しくなりたい方はぜひ読んでください。重要なポイントが「一気に」学べます。

契約書の基礎を短時間で身につけたい人のために

「契約書に貼る収入印紙の判断方法がわからない」「収入印紙が自分で判断できるようになりたいがどう学んでいいかわからない」

といった疑問にこたえます。

業務委託契約書には印紙を貼るのか?

業務委託契約書には印紙を貼るのでしょうか? 印紙の判断の基本は、まずは印紙税額表をみることでした。地図を広げて目的地を探すようなものです。

ただ、「業務委託契約」という文書を探しても、見つけられなかったと思います。では印紙は不要ということでしょうか? そうともいいきれません。

そもそも印紙を貼る契約書には以下があります。

第1号の1文書(不動産等又は営業の譲渡に関する契約書)

第1号の2文書(土地の賃貸権の設定等に関する契約書)

第1号の3文書(消費貸借に関する契約書)

第1号の4文書(運送に関する契約書)

第2号文書(請負に関する契約書)

第7号文書(継続的取引の基本となる契約書)

これらは課税文書であり、原則として印紙を貼ることとなる契約書です。

業務委託契約書は何号文書か?

業務委託契約書はこれらに該当するでしょうか? 業務委託といえばたいていは、第2号文書(請負に関する契約書)あたりが疑わしいということになります。

請負契約ってなに?

請負契約とは民法の典型契約で、民法の条文に「請負は、当事者の一方がある仕事を完成することを約し、相手方がその仕事の結果に対してその報酬を支払うことを約することによって、その効力を生ずる」と書いてあります。つまり「注文されたものを完成したら代金をもらえるぞ」というビジネスが請負契約に該当します。完成、という言葉がキーワードです。

その業務委託契約書が、請負契約の成立を証明する目的で作成されているといえるときは、税額一覧表にある「2号文書」に該当する可能性が高いです。印紙税はタイトルではなく、あくまでも契約の内容から判断されることを忘れないようにしてください。

重要事項の記載があるか? もチェックしよう

ひとまず内容が請負契約書だった前提で話をすすめます。繰り返しになりますが請負契約に間違いなければ、2号文書に該当する可能性が高くなります。しかしもうひとつ、重要事項の記載があるかというチェックが必要になります。なぜなら、印紙税法上、第1号文書、第2号文書、第7号文書などのいわゆる「契約書」には、重要事項の記載がないと課税文書に該当しないとされているからです。

そこで、請負契約を証明する目的で作成されている文書(業務委託契約書)に、重要事項の記載があるかどうかを調べます。印紙税法でいうところの重要事項とは「契約が成立するためにはこれが書いてないとダメだよね」という意味で重要な事項のことです。ようするに契約書の記載内容のなかで特に重要な事柄ですね。

具体的には、印紙税法基本通達の別表第二(重要な事項の一覧表)というものを見ます。いきなり「基本通達」という難しい用語になりましたが、法律には書ききれないこまかいルールを補う別紙みたいなものと考えてください。法律だけでカバーできない部分を「命令」や「通達」というかたちで、その法規の解釈や運営方針等を決めてくれるものです。

この「基本通達の別表第二」はとても長いので、第2号文書の該当箇所だけを抜き出すと、以下の通りです。

(1) 運送又は請負の内容(方法を含む。)

(2) 運送又は請負の期日又は期限

(3) 契約金額

(4) 取扱数量

(5) 単価

(6) 契約金額の支払方法又は支払期日

(7) 割戻金等の計算方法又は支払方法

(8) 契約期間

(9) 契約に付される停止条件又は解除条件

(10) 債務不履行の場合の損害賠償の方法

たしかに契約書に記載の必要な事項が列挙されています。そして、このうちのどれかひとつでも記載してあれば、「重要事項の記載がある」ことになります。つまり、請負の内容だとか、契約金額など、上記に挙げられたなかでひとつでも契約書のなかに登場すれば、それは重要事項の記載がある契約書であるといえます。

非課税文書に該当しないか?

ある業務委託契約書が、請負契約の内容を証明しており、重要事項の記載もあるとなったら、いよいよ第2号文書に該当する可能性がかなり高くなります。残る決め手としては、非課税文書に該当しないかです。これは、一覧表にも書いてありますからすぐにわかります。

第2号文書の非課税要件は、契約金額の記載がある契約書では、契約金額が1万円未満であることです。つまり請負契約に関する金額が1万円以上であれば、非課税要件にも該当しないので、やはり課税文書となります。

いくらの収入印紙を貼るのか?

では収入印紙はいくらのを貼ればよいのでしょうか? これも一覧表をみると、契約金額に応じて、対応する金額が書いてあります。たとえば、契約金額が100万円以下であれば、200円の印紙を貼ることになります。

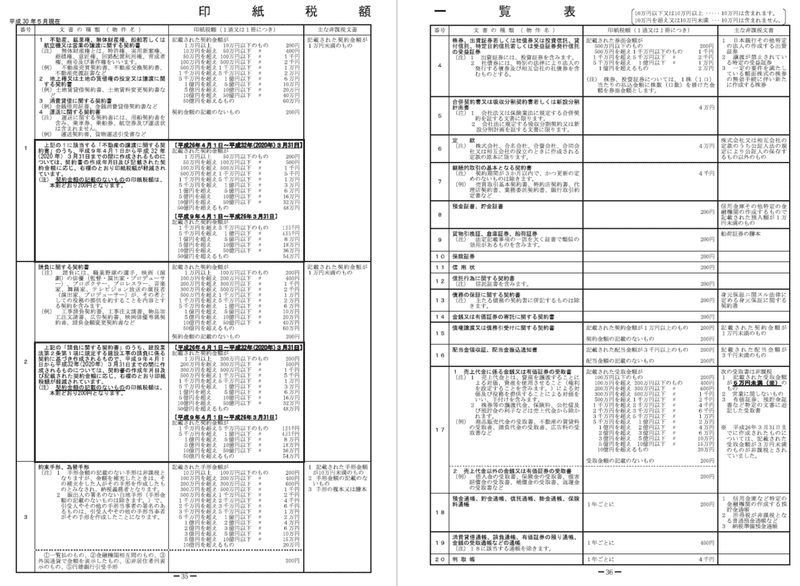

第2号文書(請負に関する契約書)

工事請負契約書、工事注文請書、物品加工注文請書、広告契約書、映画俳優専属契約書、請負金額変更契約書など

(注) 請負には、職業野球の選手、映画(演劇)の俳優(監督・演出家・プロデューサー)、プロボクサー、プロレスラー、音楽家、舞踊家、テレビジョン放送の演技者(演出家、プロデューサー)が、その者としての役務の提供を約することを内容とする契約を含みます。

----金額------

記載された契約金額が

1万円未満 非課税

1万円以上100万円以下 200円

100万円を超え200万円以下 400円

200万円を超え300万円以下 1千円

300万円を超え500万円以下 2千円

500万円を超え1千万円以下 1万円

1千万円を超え5千万円以下 2万円

5千万円を超え1億円以下 6万円

1億円を超え5億円以下 10万円

5億円を超え10億円以下 20万円

10億円を超え50億円以下 40万円

50億円を超えるもの 60万円

契約金額の記載のないもの 200円

まとめ

印紙を貼るかどうかの判断の例として、業務委託契約書の内容が請負契約であった場合をとりあげました。

判断の順番は

①請負契約の成立を証明しているか

②重要事項がひとつでも記載されているか確認

③非課税文書ではないか確認

④契約金額の記載をみる

⑤一覧表から印紙税額をわりだす

という流れになります。

ややこしいですが、まずは上記のように、一覧表をもとにした判断が基本となります。ひとつひとつ丁寧に、階段をのぼるようにチェックして結論してみてください。

クイズ

上記の契約書の契約金額が、120万円だった場合、収入印紙はいくらになりますか?

もしこの記事が少しでも「役に立ったな」「有益だな」と思っていただけましたら、サポートをご検討いただけますと大変嬉しいです。どうぞよろしくお願いいたします。