新・利益革命 現場が磨く日本流ROE経営 2014.07.21 1/2 2014-07-31 22:10:37

日経ビジネスの特集記事 61

新・利益革命 現場が磨く日本流ROE経営 2014.07.21 1/2 2014-07-31 22:10:37

<このページでは、『日経ビジネス』の特集記事の概要紹介と、管理人のコメントを掲載しています>

CONTENTS

PART 1 「革命」は現場に宿る

PART 2 さらば二枚舌経営

PART 3 日本的経営を磨け

第1回は、

PART 1 「革命」は現場に宿る

を取り上げます。

今週の特集記事のテーマは

ROE(自己資本利益率)という言葉を聞くことが多くなった。

あなたの日々の仕事の積み重ねが、この指標を高める力になる。

現場発の新しい利益革命が日本企業を変え始めた

です。

まず、ROE(自己資本利益率)とは何かという、定義からスタートすることにしましょう。

定義を明記しておきませんと、話が進みません。

ROEとは

「自己資本利益率」のことで、株主が投資したお金を使って企業がどれだけ利益を上げたかを示す経営指標のこと。

企業の最終損益を自己資本で割って算出する。

値が高いほど、株主のお金を効率的に使っていることを示す。

p. 22

貸借対照表(バランスシート、B/S)

次の画像をご覧ください。

貸借対照表(バランスシート、B/S)の構造を示しています。

損益計算書(プロフィット・アンド・ロス・ステートメント、P/L)

次に、損益計算書(プロフィット・アンド・ロス・ステートメント、P/L)の構造をご覧ください。

ここまで、大まかに理解していただいた上で、今特集の内容を概観していくことにしましょう。

ROEは怖くない

先述の通り、ROE(自己資本利益率)という指標は、企業の国際比較をする際に大切なものですが、一般社員にとっては、ピンと来ない存在かもしれません。

そんな指標は、経営陣や上級管理職が分かっていればいいことだ、と考えたとしても無理もないことかもしれません。

ですが、『日経ビジネス』はそんなことはない、と指摘しています。

社員一人ひとりの働きがROEを高める力になるのだ、と説いています。

「ROEはあなたの仕事ととても関係の深いものである」

さらに付け加えれば、こんな言い方もできる。

「ROEを上げるも下げるもあなた次第である」

p. 24

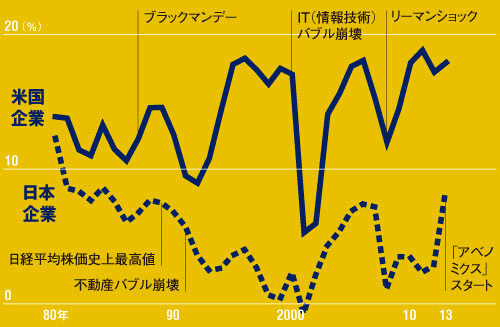

ROEの日米比較を見てみましょう。

「1980~2013年度のROEの推移」を見ますと、1980年度以降、ROEが日本企業は米国企業を上回ることは一度もなく、IT(情報技術)バブルが崩壊した当時は、一旦縮まりましたが、以降さらに開いてきています。

米国はゴールドマン・サックス証券の協力を得て

S&P500の算出対象企業(同)を基に作成

新・利益革命 現場が磨く日本流ROE経営 2014.07.21

ROEを高めた企業をご紹介しましょう。

自動車部品メーカーの鬼怒川ゴム工業です。

利益を生み出す力を高めることで、ROEをリーマンショック後の8%(2009年3月期)から17%(2014年3月期)まで高めてきた。

日産自動車グループとの取引が売り上げの6割を占める鬼怒川ゴムは、円高の追い打ちもあって、「日産系向けの売上高が3割減った月もあった」(関山定男社長)。這い上がる原動力になったのが、泥臭いまでの現場の力だった。

p. 24

PART 1 「革命」は現場に宿る

Ⅰ 稼ぐ力を高める 売れ筋の常識を疑え

ローソンの事例が紹介されています。

曜日や時間帯によって、陳列棚の商品を並び替えるということです。

直営店「ローソンゲートシティ大崎店」では、平日午前11時を過ぎると、揚げ物や弁当が並ぶ。

他の店舗ならデザートを置くような陳列棚にも弁当を並べる充実ぶりで、店の付近で働く会社員らのランチ需要に応える。

週末になると様相は一変する。

弁当などは脇に追いやられ、食パンや豆腐が目立つようになる。客層が近隣に住む女性や家族連れに変わるからだ。

曜日や時間帯に応じて品ぞろえを変え、売上高や利益率の最大化につなげる。

p. 26

そうした対応が可能になったのは、「共通ポイント『Ponta(ポンタ)』を使った購入履歴の分析」(p. 026)によるものだそうです。

Pontaとセブン&アイ・ホールディングスの「nanaco(ナナコ)」の会員数を比較してみましょう。

Pontaの会員数は全国約6300万人で、セブン&アイ・ホールディングスの「nanaco(ナナコ)」の約3000万人を大きく上回る。

p. 26

最近では、ビッグデータ解析が進み、解析結果が広範に使われるようになってきていますので、ローソンのように現場の対応にも活用できるようになっています。

実際、こうした取り組みを継続的に行ってきた結果、目に見える成果に結びつけています。

現場レベルの取り組みが実を結び、2003年2月期に5.9%だったローソンの連結ROEは、10年後の2013年2月期には15.2%と、かねて目標としていた15%を初めて達成した。

2014年2月期は16%を突破。

ライバルのセブン&アイ・ホールディングスやファミリーマート(2014年2月期でともに9%程度)を引き離している。

p. 27

セブン&アイ・ホールディングス(実質的にセブン-イレブン)が、すべての指標で同業他社を引き離している、と思っていましたが、そうではなかったのですね。

Ⅱ お金を回す 手持ちの宝を生かせ

ROEという指標を基準に比較すると、コンビニ業界だけでなく、他業界でも「逆転」が起きています。

驚異的なROEを誇る衣類販売の小売企業がある。

2014年3月期に27.8%を記録したセレクトショップ大手のユナイテッドアローズだ。

郊外型衣類チェーン、しまむらの10%強、「ユニクロ」を展開するファーストリテイリングの約20%と比べるとその水準の高さは歴然だ。

p. 29

ユナイテッドアローズは「10以上の独自指標を開発して徹底した売れ筋分析を行うことで無駄な在庫を抱えないようにした」(p. 029)ということです。

下の図表の3つの指標は、その中のものです。

その他の指標がわからないので、これだけでは判断しにくいです。

ですが、私はこう考えました。

確かに、売れ筋を分析し、不良在庫を減らすために大きな効果はあったでしょう。しかし、「機会損失」はどうだったのか、と思いました。

商品があれば売れたのに、棚に商品がなかったために、売れなかったとしたら・・・

下の図表のⅡ「消化率」を見て、そんな思いを抱きました。

分母の「商品仕入れ数」を絞れば、「商品販売数」も減ります。

一見すると、この比率を高めることができますが、絶対数量は増えていかない可能性があります。

つまり売上数量は増加しないということです。

利益率は高く維持できても、利益額(実数)は増加しません。その点が気になりました。

結局は、「戦略の違い」ということでしょう。

セブン&アイ・ホールディングス会長の鈴木敏文さんは、「仮説と検証」だけでなく、「機会損失」を口を酸っぱくして、店長会議でことあるごとに語っています。まだ、徹底されていないからだと考えられます。

Ⅲ お金を集める カネには長旅させろ

安倍政権は、長期デフレを脱却し、インフレに転換するための施策を打っています。

消費税増税もその一環でしょう。

『日経ビジネス』は日本の現況をこのように考えています。

デフレ下では身軽な経営が最優先されたが、中長期的に稼ぐ力を取り戻すに「ヒト、モノ、カネ」の新陳代謝が欠かせない。幅広い企業で、お金の使い方が厳しく問われる局面に入った。

p. 30

では、ROEを高めるためにはどのような方法が考えられるでしょうか?

『日経ビジネス』はROEを3つの要素に分解することによって、それぞれの要素をきちんと分析し、どこに重点を置くかによってROEを高めることが可能である、と指摘しています。

ROEを高める特効薬はあるのだろうか。

一見難解なこの指標は、「稼ぐ」「回す」「集める」という3つの「力」に分解できる。

まず「稼ぐ力」は、売上高に対する最終損益を示す「売上高利益率」で測る。

2番目の「回す力」は「総資産回転率」だ。

最後の「集める力」は「負債」と「資本」というお金のバランスだ。

p. 31

ROE=最終損益 ÷ 自己資本

これを3つに分解したものが下の図表です。

ROEの国際比較を見ますと、日本は米国にも欧州にも大きく水を開けられています。

日本はわずか5.3%ですが、米国は22.6%、欧州は15.0%です(2012年度、経産省研究会まとめ)。

その理由は、利益率が低いからです。

日本3.8%、米国10.5%、欧州8.9%です。

新・利益革命 現場が磨く日本流ROE経営 2014.07.21

次回は、

PART 2 さらば 二枚舌経営

他をお伝えします。

🔷編集後記

この特集記事(元記事)が公開されたのは、9年前のことで、アメブロでも9年前(2014-07-31 22:10:37)のものです。加筆修正してあります。

ROE(自己資本利益率)について相当具体的に分析されていましたね。

ROEという指標の重要性はおおよそ理解していただけたと思います。

最近では、ROIC(投下資本利益率)という指標が重視されてきています。

ROICについてとてもわかりやすい解説がされているウェブサイトがありましたので、ご紹介します。

尚、投下資本利益率と投資資本利益率が混在していますが、投下資本利益率が一般的だと思います。

ROIC(投下資本利益率)とは、「Return on Invested Capital」の略で「ロイック」とよばれます。

ROICは、資金の調達と資金の運用の両方に注目した指標である点に特徴があり、資本コストを負担して調達した資金を、いかに有効に運用して成果を上げているかを測定する指標です。

企業業績を見る際には、ROICに注目してみてください!

*ファミリーマートは、伊藤忠商事の完全子会社となり、2020年11月12日をもって上場廃止となりました。

クリエイターのページ

日経ビジネスの特集記事(バックナンバー)

日経ビジネスの特集記事

日経ビジネスのインタビュー(バックナンバー)

サポートしていただけると嬉しいです。 サポートしていただいたお金は、投稿のための資料購入代金に充てさせていただきます。