【無料配布】BBよりも少し条件を厳しくしたインジ的なやつ。

まず初めに

初めまして!Takkyです。

以下ツイッターアカウントですが、フォローしてくださっている皆様いつもありがとうございます!(定期的にインジとかを配っていきたいと思うのでこれを機にFollwしてもらえると嬉しいです!)

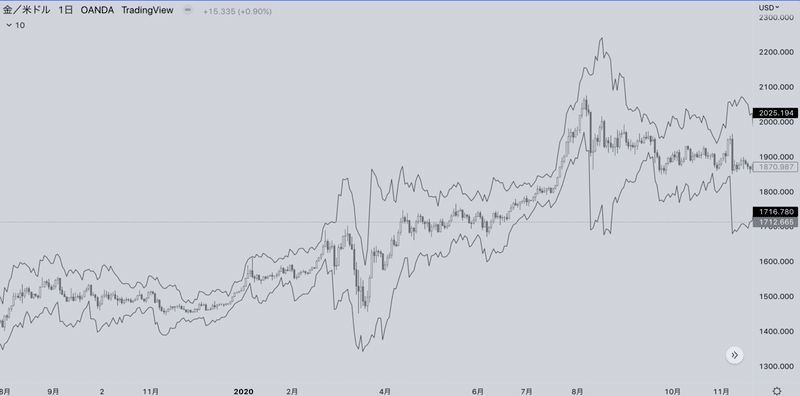

今回ご紹介するのは、BBをより条件厳しくしたいわゆる、Historical Volatilityというものです。

条件を厳しくというよりは、BBのものになっているボラ(標準偏差)の内容をシンプルに±するのではなく、それまでの平均的なボラを計算した上で重み付けするみたいなイメージです。

※無料で提供している分、詳しい説明などは省きます。

インジ概要

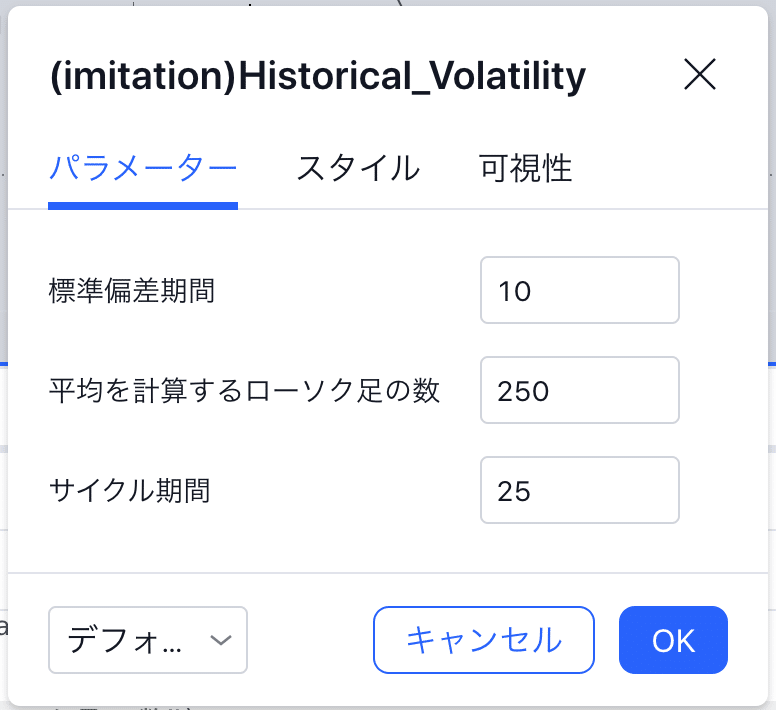

パラメータ概要

以下の内容に関して、自由に設定していただけると良いかもしれません。

デフォルトは日足に適した設定になっております。

それぞれのパラメータの設定は以降に記載します。

①標準偏差期間:標準偏差の計算期間

②平均を計算するローソク足:平均を計算する期間のローソク足の数

③サイクル期間:ある一定の期間(全期間の中での期間の塊てきな)

◆設定例(一般的な設定になります)

日足設定例:①10 / ②250 or 365 / ③25 or 30

※全期間を1年間として、月単位でサイクルを切って見る。

1H足設定例:①10 / ②240 / ③24

※全期間を10間として、日単位でサイクルを切って見る。

5m足設定例:①10 / ②576 / ③12

※全期間を2日間として、1H単位でサイクルを切って見る。

特にそれ以外の説明はすることないので、以下はコードになります~。

もしよければ使ってあげてくださいませ。

ではでは~。

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © takky931028

//@version=3

study(title="(imitation)Historical_Volatility", overlay = true)

length = input(10, minval=1,title="標準偏差期間")

year_ = input(250, minval=1,title="平均を計算するローソク足の数")

cycle = input(25, minval=1,title="サイクル期間")

hv = stdev(log(close / close[1]), length) * sqrt(year_)

stdhv1 = close*hv*sqrt(cycle / year_)

Stdhv1u = plot(close+stdhv1, color = black, title = "1st Standard Deviation Upperband")

Stdhv1d = plot(close-stdhv1, color = black, title = "1st Standard Deviation Lowerband")

この記事が気に入ったらサポートをしてみませんか?