非公表裁決/親族に居住者のいる非居住者が支配する外国法人との合弁会社は外国関係会社に該当するか?

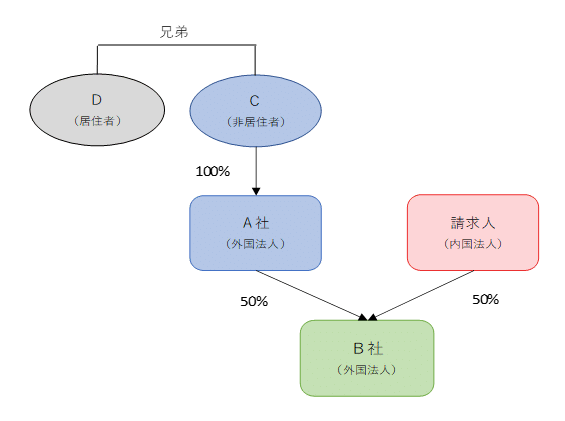

以下のように請求人と外国法人(A社)が合弁で設立し、請求人とA社が発行済株式及び議決権を50%ずつ保有する外国法人(B社)が、外国子会社合算税制の対象となる外国関係会社に該当するかが争われた事案の裁決例です。

外国関係会社というのは、「居住者等株主等」が直接又は間接に保有する株式等又は議決権の割合が50%超である外国法人をいうのですが、「居住者等株主等」には、居住者や内国法人だけでなく、居住者と特殊な関係のある非居住者(特殊関係非居住者)も含まれています(措置法66条の6第2項1号イ、措置法施行令39条の14の2第1項、同令39条の14第6項1号)。

そして、請求人の合弁相手のA社の支配株主Cは非居住者であったのですが、Cの弟(D)が居住者であったため、Cが居住者であるDと特殊な関係のある非居住者として「居住者等株主」に該当し、したがって、A社が外国関係会社に該当するのではないかということが問題となったということです。

まぁ、条文を文言通り読む限りそういう結論になってしまいますよね。

請求人は、特殊関係非居住者による保有割合も外国関係会社の判定に加味することとした趣旨は、居住者のみが保有する株式等により判定するとした場合には、国外に居住する親族等にその株式等を分散して保有させることにより、外国関係会社に認定されることを免れるという租税回避を防止するためであることから、特殊関係非居住者とは「外国法人の株式等を有する居住者との間に特殊の関係がある非居住者」と限定して解釈をすべきであると主張したのですが、審判所は、そのような限定解釈をすることはできないとして、請求人の主張を一蹴しました。

請求人の言わんとしていることも分かるのですが、現行法の条文からは、請求人が主張するような限定解釈をすることは難しそうに思えます。

ただ、この事案のように支配株主(C)の弟(D)が居住者であるという場合であれば、まだ把握することもできるのでしょうし、そのような場合も外国子会社合算税制の適用対象とすべきという考え方もあり得るのでしょうが、特殊関係非居住者というのは、内国法人の役員の親族まで含まれます(措置法施行令39条の14の2第1項、同令39条の14第6項1号ヘ、法人税法施行令72条1号)ので、極端な例では、合弁相手の支配株主の再従弟が内国法人の役員をしていましたというような場合であっても外国関係会社になってしまうのですよね。

それは流石に如何なものかと思いますので、解釈論で解決できないのであれば、然るべき改正がなされるべきなのではないかという気がします。

この記事が気に入ったらサポートをしてみませんか?