非公表裁決/利付債と割引債の両方の性質を併せもつ「ディスカウント債」は「割引の方法により発行される公社債」に該当するか?

利子が支払われ、かつ、券面金額(償還金額)を下回る価額で発行されたユーロ債(本件債券)が、平成25年改正前の措置法(旧措置法)37条の16第1項1号の「割引の方法により発行される公社債」に該当するかが争われた事案の裁決です。

旧措置法37条の15第2項では、公社債の譲渡による損失はないものとみなすと規定されていたのですが、旧措置法37条の16第1項では、「割引の方法により発行される公社債」で国外において発行されるものの譲渡について旧措置法37条の15第2項を適用しないと規定されていたため、本件債券が「割引の発行により発行される公社債」に該当するかどうかによって、本件債券の譲渡による損失を他の所得と損益通算することができるかどうかが決まるという関係にあったということです。

問題となった旧措置法37条の16は、平成25年度の改正でなくなってしまっていますので条文を挙げておきしょう。

1 次に掲げる所得については、前条第一項の規定は、適用しない。

一 割引の方法により発行される公社債で国外において発行されるものを国内において譲渡したことによる所得として政令で定めるもの

二 利子が支払われる公社債で割引の方法により発行される公社債に類するものとして政令で定めるものを国内において譲渡したことによる所得として政令で定めるもの

三 国内において割引の方法により発行される公社債で政令で定める者により発行されるものを譲渡したことによる所得として政令で定めるもの

四 利子が支払われない公社債(割引の方法により発行されるものを除く。)を譲渡したことによる所得として政令で定めるもの

2 前項各号に規定する公社債の譲渡については、前条第2項の規定は、適用しない。

利子が支払われることになっていても、券面金額(償還金額)を下回る価額で発行されていれば、感覚的には「割引の方法により発行される公社債」には該当しそうな気もするのですが、審判所は、以下のように、「割引の方法により発行される公社債」には利子が支払われる公社債は含まれないと判断しました。

イ 措置法第37条の16第1項の文理からの解釈について

(イ) 措置法第37条の15第1項は、上記1の(2)のイのとおり、公社債の譲渡による所得について、所得税を課さない(非課税)旨、これに対する例外として、措置法第37条の16第1項は、上記1の(2)のロとおり、本件1号規定から本件4号規定に定める一定の公社債を課税の対象とする旨それぞれ規定しており、本件1号規定は、譲渡による所得が課税の対象となる公社債について、「割引の方法により発行される公社債で国外において発行されるもの」と規定しているところ、所得税法及ぴ措置法において、「割引の方法により発行される公社債」を定義した規定はなく、本件1号規定の文言のみからは、「割引の方法により発行される公社債」に利子が支払われる公社債が含まれるか否かは必ずしも明らかではない。

しかしながら、「割引の方法により発行される公社債」という文言は、本件1号規定のほか本件2号規定から本件4号規定(本件4号規定については「割引の方法により発行されるもの」と規定している。)にも規定されているところ、同一の条項で使用している文言は、同一の意味内容であると解することが自然な解釈であることから、本件1号規定で課税の対象とされる公社債を明らかにするに当たっては、措置法第37条の16第1項各号の文言を踏まえて解釈すべきである。

(ロ) そこで、まず、本件2号規定を検討するに、本件2号規定は、「利子が支払われる公社債で割引の方法により発行される公社債に類するものとして政令で定めるもの」と規定し、「割引の方法により発行される公社債」と「利子が支払われる公社債」とは概念的に異なるものとした上で、「利子が支払われる公社債」のうち「割引の方法により発行される公社債に類するもの」を、「割引の方法により発行される公社債」とは異なる公社債と位置づけて、それを課税の対象とする旨規定したものと解される。この点から、本件2号規定の「割引の方法により発行される公社債」には利子が支払われる公社債は含まないと解するのが相当である。

(ハ)次に、本件4号規定を検討するに、本件4号規定は、「利子が支払われない公社債(割引の方法により発行されるものを除く。)」と規定し、利子が支払われない公社債を対象としているところ、括弧書の「割引の方法により発行されるもの」に利子が支払われる公社債が含まれるとすると、本件4号規定は利子が支払われない公社債を対象としながら、括弧書において利子が支払われる公社債までも除くという矛盾した規定を定めたことになる。したがって、本件4号規定の「割引の方法により発行されるもの」には利子が支払われる公社債は含まないと解するのが相当である。

(ニ)以上のとおり、措置法第37条の16第1項各号の文言を踏まえて統一的かつ整合的に解釈すれば、同項は、同項各号の「割引の方法により発行される公社債」と「利子が支払われる公社債」とを概念的に区分し、「割引の方法により発行される公社債」には利子が支払われる公社債を含まないものとして、公社債の譲渡による所得に対する課税要件を定めたものと解される。

うーん、この判断にはかなり疑問がありますね。

まず、(ハ)については明らかに間違っています。

(ハ)では、旧措置法37条の16第1項4号が、「利子が支払われない公社債(割引の方法により発行されるものを除く。)」と規定していることから、「括弧書の『割引の方法により発行されるもの』に利子が支払われる公社債が含まれるとすると、本件4号規定は利子が支払われない公社債を対象としながら、括弧書において利子が支払われる公社債までも除くという矛盾した規定を定めたことになる。」と指摘しているのですが、括弧書の『割引の方法により発行されるもの』に利子が支払われる公社債が含まれるとしても何も矛盾しません。

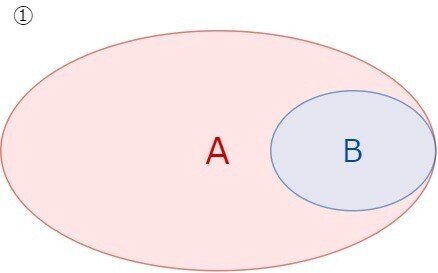

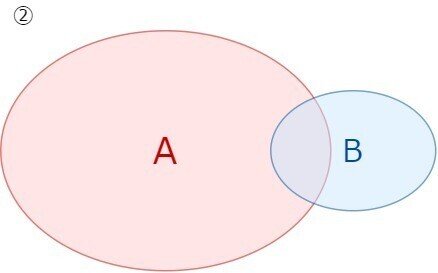

(ハ)の判断は、「A(Bを除く。)」と規定されている場合、AとBは必ず下記の①のような関係にあるという理解を前提としている訳ですが、AとBが下記の②のような関係である場合に、「A(Bを除く。)」と規定されていることも珍しくありません。

例えば、所得税法57条1項は「居住者と生計を一にする配偶者その他の親族(年齢15歳未満である者を除く。)」と規定していますが、年齢15歳未満の者であっても「居住者と生計を一にする配偶者その他の親族」に該当しない者は当然に存在しますし、法人税法17条は「第138条第1項第5号(国内源泉所得)に掲げる対価(船舶又は航空機の貸付けによるものを除く。)」と規定していますが、「船舶又は航空機の貸付けによる対価」であっても、「第138条第1項第5号(国内源泉所得)に掲げる対価」に該当しないものは当然に存在します。

また、(ロ)についても間違っていると思います。

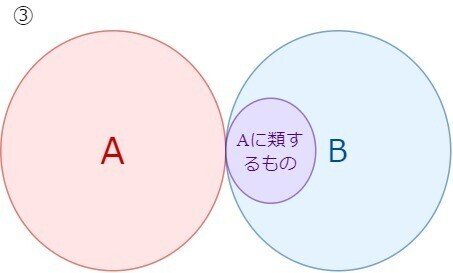

(ロ)では、旧措置法37条の16第1項2号が、「利子が支払われる公社債で割引の方法により発行される公社債に類するものとして政令で定めるもの」と規定していることについて、「『割引の方法により発行される公社債』と『利子が支払われる公社債』とは概念的に異なるものとした上で、『利子が支払われる公社債』のうち『割引の方法により発行される公社債に類するもの』を、『割引の方法により発行される公社債』とは異なる公社債と位置づけて」いると指摘されていますが、論理的にはそんなことは言えないはずです。

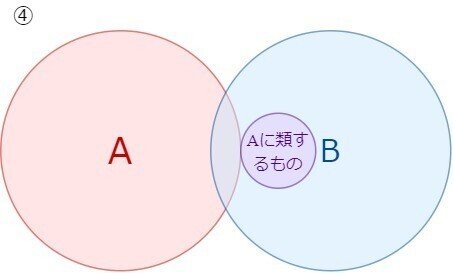

(ロ)の判断というのは、「BでAに類するもの」と規定されている場合、AとBが必ず下記の③のような関係にあるという理解を前提としている訳ですが、AとBが下記の④のような関係である場合に「BでAに類するもの」と規定されることもあり得るはずです。

実は、この後に旧措置法37条の16第1項の立法趣旨についても検討されていて、その部分はそれなりに説得力があるのですが、上記の「措置法第37条の16第1項の文理からの解釈」は頂けません。

条文の論理的な関係から解釈をしようとすること自体は良いのですが、そのような解釈というのは間違っていると目も当てられないので慎重にしなければならないですよね。

措置法は文理解釈をすべき要請が特に強いので、立法趣旨からの解釈だけでは弱いと思ったのでしょうが、上記のような判断をするくらいなら立法趣旨からの解釈だけで押し切った方が全然マシだったと思います。

ただ、時々こういう突っ込みどころのある裁決もあるのが非公表裁決の面白いところではないかと思います。

この記事が気に入ったらサポートをしてみませんか?