個人事業者がインボイスに対応するなら今が最後のチャンスです!

(2023年12月9日:正しい選択肢を取った場合のルートに修正しました)

すみません、タイトルはちょっと煽りました。

個人事業者(副業含む)の場合、会計年度は1月1日から12月31日だと思いますが、年度の切り替えでスパッとインボイス対応する(適格請求書発行事業者になる)には、12月中旬が最後の機会ですよ、と言いたいのでした。

(このブログを書いているのは、2023年12月6日です)。

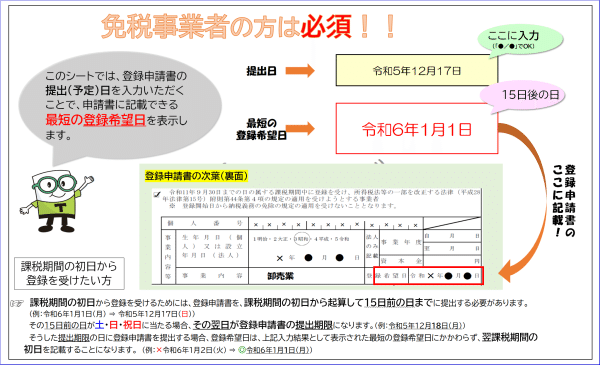

現時点で免税事業者の場合、申請日から15日以降を登録希望日として記載することができます。

なので、1月1日から登録したい場合は、今がラストチャンスなのです。

国税庁の公式にも、いつまでに申請すれば1月1日に間に合うのか分かるエクセルの日程計算ツールが置いてありました。

下の図の実態はエクセルシートになっていて、右上に日付を入れると最短の登録希望日が計算されます。

ぜひ申請してください、という国税庁の意気込みを感じます。

ツールは上記のリンクにあります。

ツール上でみると、令和6年1月1日に登録するには、12月17日が提出期限のようです。

ただ、15日前が土日にかかる場合は猶予が少し緩くなって、12月17日は日曜日なので次の平日である12月18日、が提出期限だそうです。

ちなみに、登録申請書を出してから実際に登録通知が届くまでは、一ヶ月程度かかるようです。なので、登録できたっぽいけど登録番号が分からない。という状態しばらく続くと思われます。

登録番号がわからない場合は、取引先には登録番号をあとで伝えるなどの対応をとって欲しいというようなことが、国税庁のサイトに書いてありました。

もちろん、2024年度の途中から課税事業者になっても良いわけですが、今回は、年度の切り替えとインボイス対応を同期させたい、という方向けの情報になります。

実際にやってみて気が付いた罠

今回は実際に私が登録してみて気が付いた罠について紹介します。

現時点で、もちろん免税事業者

マイナンバーカードは持っていて、マイナンバーカードとスマホで確定申告を行なったことがある。

副業をしていて、屋号は特に決めていない

青色申告はしていない

インボイスは2割特例(※注)でいく

以上の方を対象としています。

(※注)預かった消費税の2割を納税する期間限定の制度。面倒な計算が不要になる。現時点で免税事業者から課税事業者に変更した場合に使える。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

申請方法についてはいろいろなサイトで紹介されていますが、マイナンバーカードとスマホを使ってe-Taxで登録するのが楽だと思います。

スマホからは、可能な手続きが限定されていますので、余計な事をする心配がなくなります。

申請には「e-Taxソフト(SP版)」を使います。

(なにがSPかというと、たぶんSmart Phoneなのでしょう)。

申請は以下のリンクから行います。

質問に応えていくうちに、申請書類が自動作成されます。

いくつか罠がありますので回避が必要です。

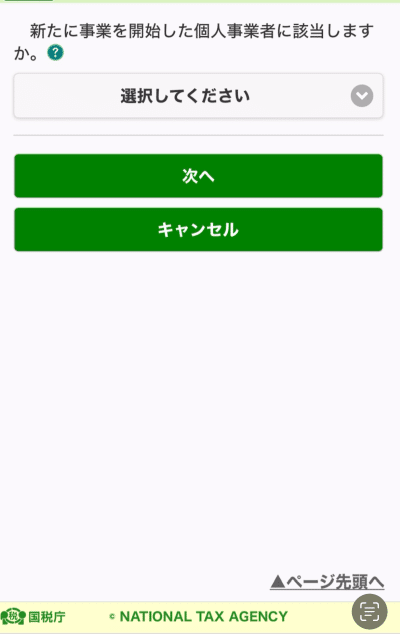

■ 新たに事業を開始した個人事業者かどうかは無関係に「いいえ」

「新たに事業を開始した個人事業者に該当しますか」とを選択する文言が出てきます。

こちらに「はい」と答えると、事業を開始した日の属する課税期間の初日から登録するかどうかの選択が出てきます。

今回は令和6年1月1日から開始としたいので、ここで日程を決めてはいけません。

「いいえ」と答えておきましょう。

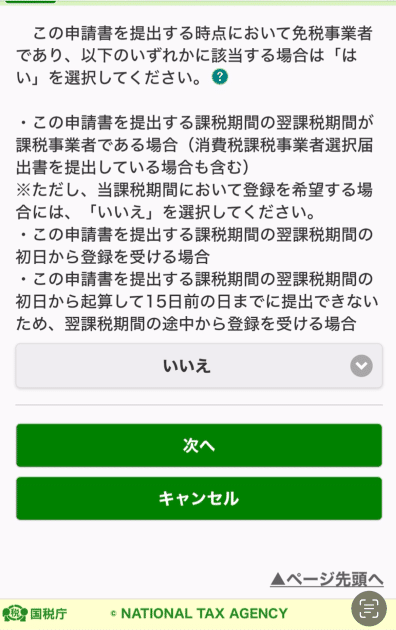

■(※12/9追記)現時点で免税事業者だけど「いいえ」を選択

ここが最大の罠でしょう。非常に分かり難い書き方になっています。

以下のような画面が出てきます。

「現時点で課税事業者」で「翌課税期間が課税事業者である場合」なので「はい」を選んでしまいがちですが、「いいえ」を選ぶべきです。

なぜなら以下の注釈があって、この場合は「いいえ」だからです。

「この申請書を提出する課税期間の翌課税期間の初日から登録を受ける場合」

今回は2024年1月1日から登録を受けるので「いいえ」なのです。

おそらくここで言っている「翌課税期間が課税事業者」は、課税売上高が1,000万円を超えてしまった場合や、自ら「消費税課税事業者選択届出書」出した場合のことを指していると思われます。

ここを「はい」「いいえ」のどちらかにするかで、最終的にできあがる書類のチェックボックスの位置に差が出ますが、「いいえ」にした場合が正解のようです。

というのも、上で紹介した日程計算のエクセルシートには、「いいえ」にした場合の位置に印が付いているからです。

下のチェックボックスの場合は「消費税課税事業者選択届出書」が必要そうに見えます。

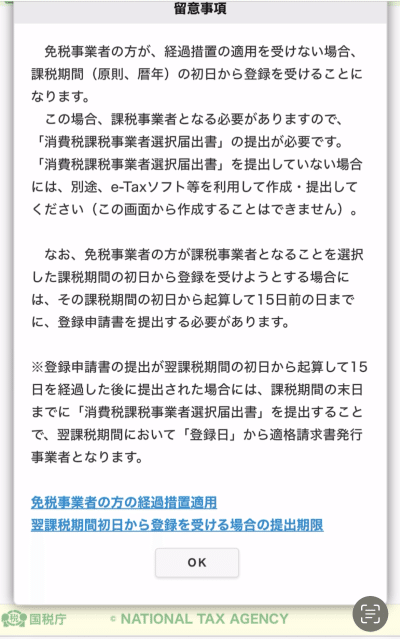

■(※12/9追記)この画面が出てきたらダメかも(消費税課税事業者選択届出書は出す必要なし)

(※12/9追記)正しいルートを取ると、この画面は出ないようですが、一応残しておきます。

免税事業者の方が、経過措置の適用を受けない場合、課税期間(原則、暦年)の初日から登録を受けることになります。この場合、課税事業者となる必要がありますので、「消費税課税事業者選択届出書」の提出が必要です。

という脅しのような表示が出ますが、これは必要ないです。(※12/9追記)そもそもこの画面がでないルートを取るべきです。

消費税課税事業者選択届出書は、課税売上高が1,000万円以下でも、あえて課税事業者になる場合に出す書類です。

今回はそのルートは使いません。

「経過措置」の適用を受けるルート、すなわち、インボイス制度開始を機に免税事業者が登録申請すると、自動的に課税事業者になるルートをとります。

以下のリンクが「経過措置」の説明です。

心配しないようにしましょう。この画面がでないようにルートを選びましょう。

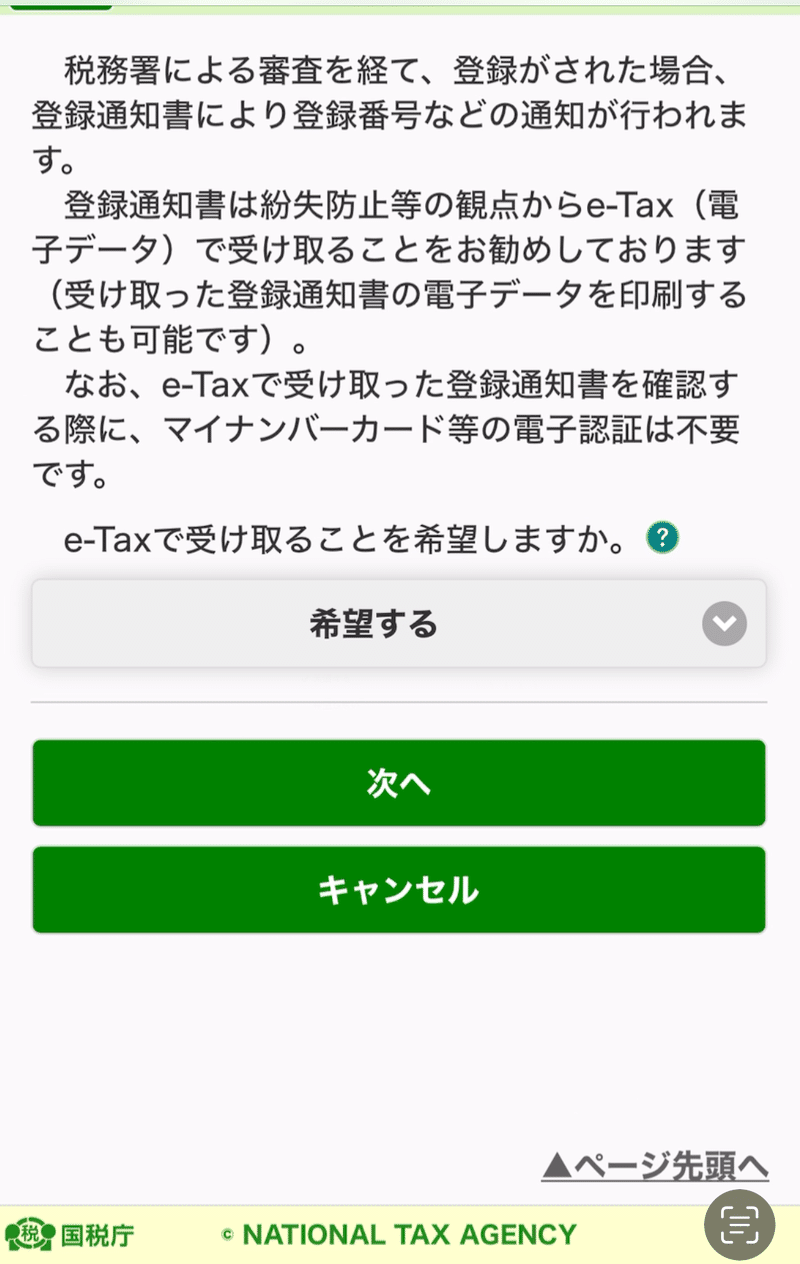

■ 書面通知を選択し「電子申請等証明書」は気にしない

せっかくのe-tax申請なのですから、登録通知はデジタルのまま送ってもらいましょう。

e-Taxで受け取ること、を希望しましょう。

次に似た感じの選択肢が出現します。

送信された申請書等データについて、提出先の税務署長に対して「電子申請等証明書」の交付を請求することができます。

これは、確かに電子申請をしました、という証明書を請求するためのものですので、申請自体に特に関係ありません。申請しなかったからといって不安になることはないです。

以上、申請について、まとめてみました。

12月18日まであと少しですので、検討してみてはいかがでしょう。

IT系企業に所属する企業内診断士です。