回転寿司チェーンの決算書を読んでみた(#20代マーケピザ 養成所オンライン 課題)

『#20代マーケピザ 養成所オンライン』の課題、「決算書から企業のビジネスモデルを読み解く」に取り組みました!

課題の具体的な内容は以下noteをご参照ください。↓

参考図書はこちら↓

■選んだ業界とその理由

選んだ業界は「回転寿司チェーン」です。

元々、私の業界に近しい企業群(BtoBの基幹業務システム系)を見ていたのですが、外資系超大企業やコングロマリット企業で該当の事業だけ切り出すのが難しかったり、そもそも非上場で決算書がない…といった壁がありました。

そんな中、「もっと身近なテーマで分析をしてもよいのではないか?」ということで、衣食住当たりで何か良いテーマがないか探していました。私の勤める会社の業界が完全にBtoBで、BtoC向けの業態については全くの未知だった事もあってもっと身近な業界を求めていました。

そして、たまたまテレビで見た『仮面ライダーゼロワン』がお寿司屋さん回でした。

頑固な大将と心を交わし始めた寿司握りロボットがハッキングされ、心を失ったモブ戦闘員と化し人々を襲い仮面ライダーに破壊されるという怒涛の展開に涙しながら、こう思いました。

「寿司、いいのでは…?」と。

一般社団法人日本フードサービスが発表している『平成30年外食産業市場規模推計について』によると、「すし店」の推計市場規模は1兆5,497億円であり、「そば・うどん(1兆3,041億円)」や「喫茶店(1兆1,645億円)」、「居酒屋・ビヤホール等(1兆189億円)」よりも大きく、寿司は外食の中でも単一ジャンルで挙げられる程の一大産業です。

そんな大きな市場規模を誇る寿司業界ですが、商材自体は「寿司」というシンプルなものであり、かつその中でも極めて大衆的である回転寿司チェーン店がどのようにビジネスを行っているのかが気になり、「回転寿司チェーン」を分析対象に選びました。

分析対象として選んだ企業は以下の3社です。

1.カッパ・クリエイト株式会社(かっぱ寿司)

2.株式会社くら・コーポレーション(くら寿司)

3.株式会社スシローグローバルホールディングス(スシロー)

業界最大手(スシロー)および回転寿司事業に絞ってデータを確認することができる大手2社(くら寿司、かっぱ寿司)の計3社として選択いたしました。

それでは、分析に取り組んでみます!

■カッパ・クリエイト株式会社(かっぱ寿司)

まずは今回分析する中では業界最古参(1979年)のかっぱ寿司です。

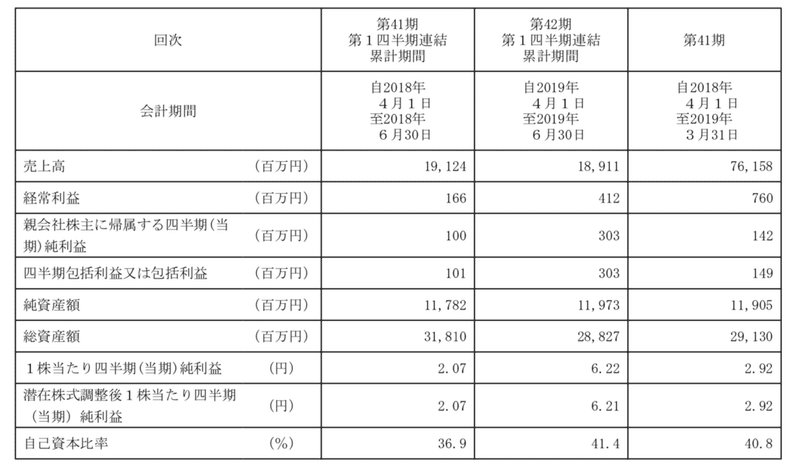

最新の有価証券報告書(2020年3月期第1四半期)での業績は以下の通り。売上高は189億11百万円で前期比で減少傾向ですが、経常利益は前年比で2.48倍まで増加しています。

業績の詳細の主要数値を抜粋すると以下の通り。売上高に対する比率も記載してみました。

売上高:18,911百万円(100%)

売上原価:9,013百万円(47.7%)

販売費及び一般管理費:9,592百万円(50.7%)

営業利益:305百万円(1.6%)

経常利益:412百万円(2.2%)

四半期純利益:305百万円(1.6%)

これだけ見てもよくわからないので、今回比較する他2社と同じ指標を並べてみました。四半期の区切りが違うので売上高に対する比率で表示し、ベストを緑、ワーストを赤と色分けしてみましたが、かっぱ寿司はワースト数値が多い状況です。

カッパ・クリエイト株式会社は「回転寿司事業」の他に「デリカ事業」(コンビニエンスストア向け寿司・調理パンの製造販売)も営んでおり、今回取り上げる他2社とは異なる事業展開を行っていますが、「回転寿司事業」だけに限ってみると、売上高は158億66百万円とのこと。

顧客単価を求められると良かったのですが、来店者数が公表されていないようでしたので、店舗別の売上高を求めてみようと思います。

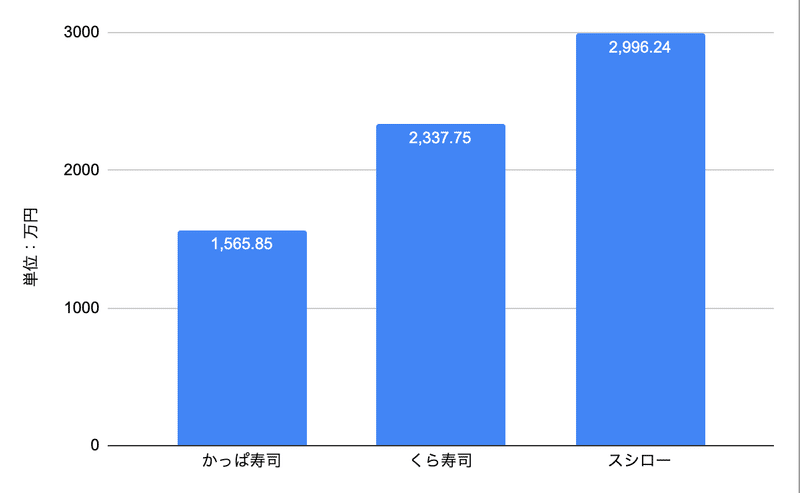

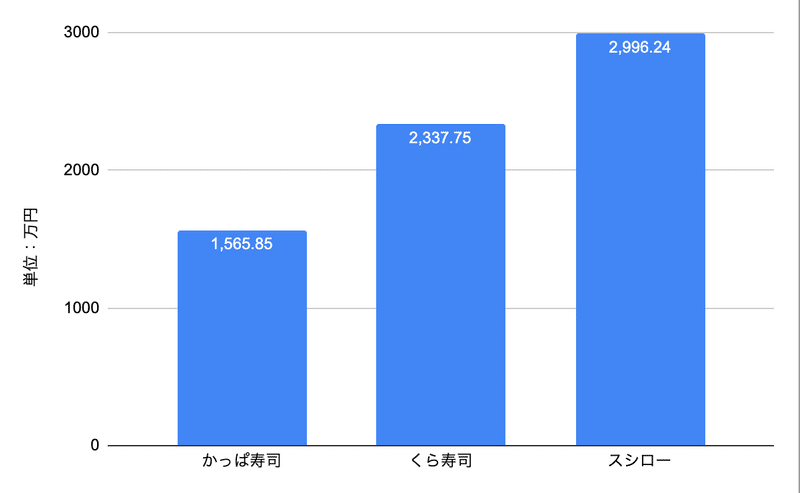

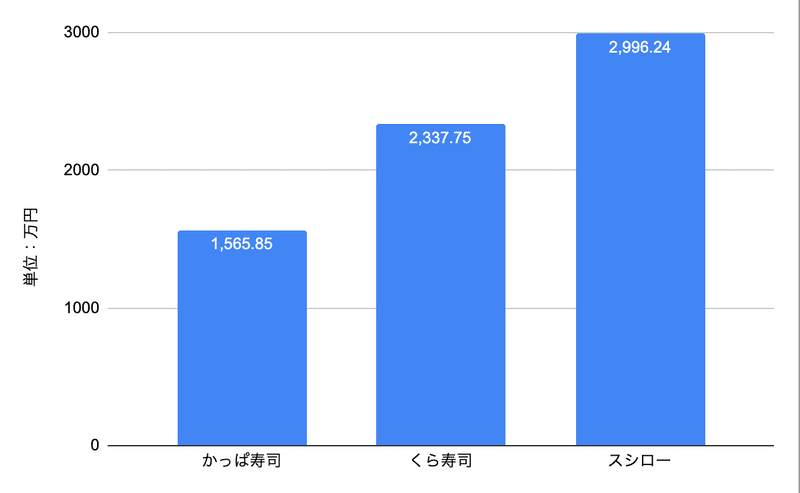

公表されている「第40期 月別・売上推移分析表(3月版)」及び2018年度と2019年度の各月における昨対(昨年同月と比較した増減比)を使って、「1店舗当たりの1ヶ月の売上高」を概算すると、1,565万85千円となりました。

くら寿司・スシローでも同様の数値を概算したのですが、かっぱ寿司はスシローのほぼ半分と、かなり低調のようです。

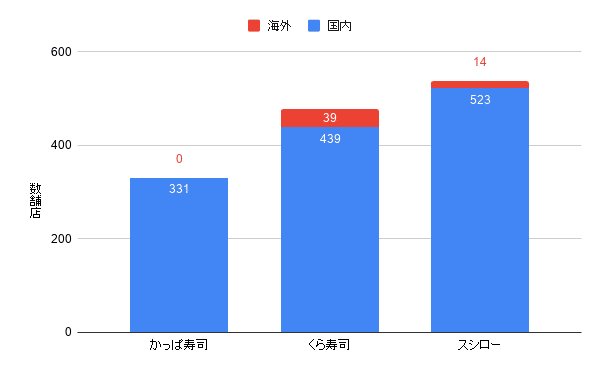

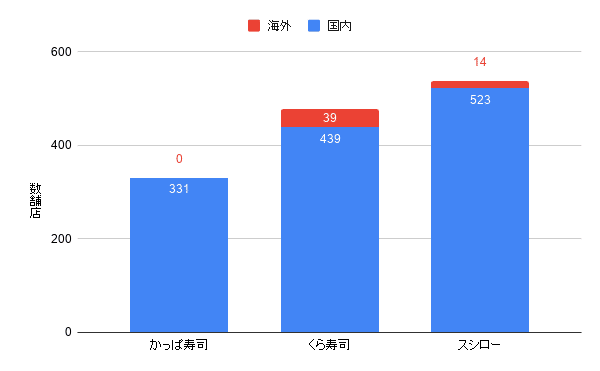

店舗数は331(2019年3月期末時点)で、これもくら寿司(478店舗)、スシロー(537店舗)とは大きく水を開けられています。グローバル展開もしておらず、内需に頼っている状態のようです。

かつ、直近では新規出店は行っておらず、不採算店舗の退店のみ行っていることを考えると、大きな課題感としては売上高(顧客単価)の向上が挙げられそうです。店舗を増やして収入源を増やすのではなく、既存店の売上を最大化するのがポイントになるのかなと。

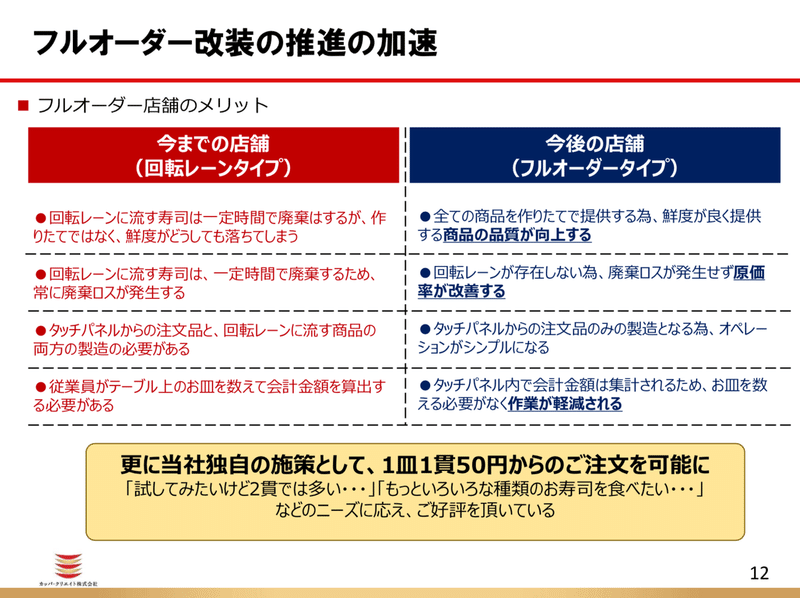

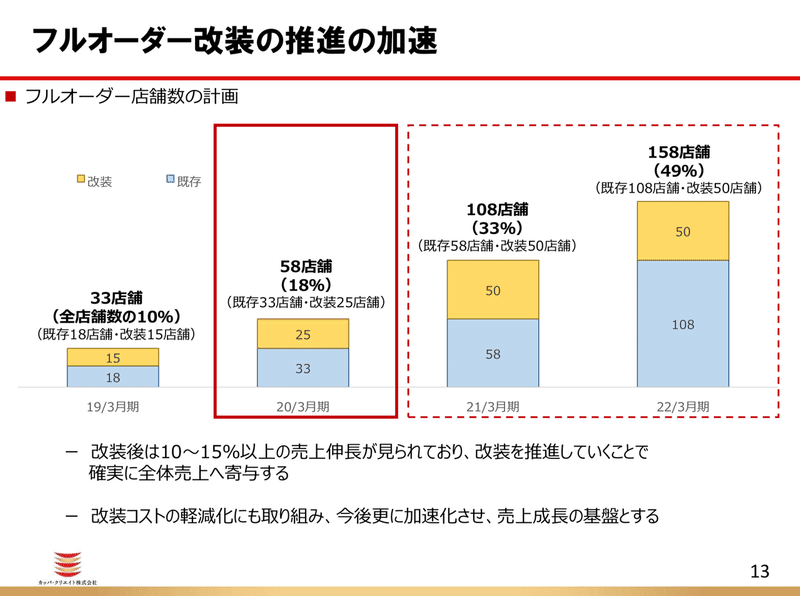

売上高(顧客単価)向上のための具体的な取り組みとして、フルオーダー店舗への改装を行っているそうです。寿司を回転させず、全てオーダーを受けてから作るタイプのオペレーションにすることで諸々改善されるそうです。

フルオーダー店舗への改装後は売上高が10〜15%以上伸長している実績があるようで、同時にコスト削減(省人化・廃棄ロスの低下)についても見込めるということで「回らない寿司化」への積極的な姿勢が見受けられます。

他にも、メニューの拡充やデリバリーサービス対象店舗の拡大といったユーザーを取り込む施策も打ってきています。ある意味一番肝なところかとは思うのですが、ここは他社も同様の施策に取り組んでおり、かつ大きな違いが数字からも見分けがつきにくかったため、分析は割愛しています。

現状は、既存店舗の売上の最大化を行い巻き返しを図るための準備期間なのかなと思いました。

■株式会社くらコーポレーション(くら寿司)

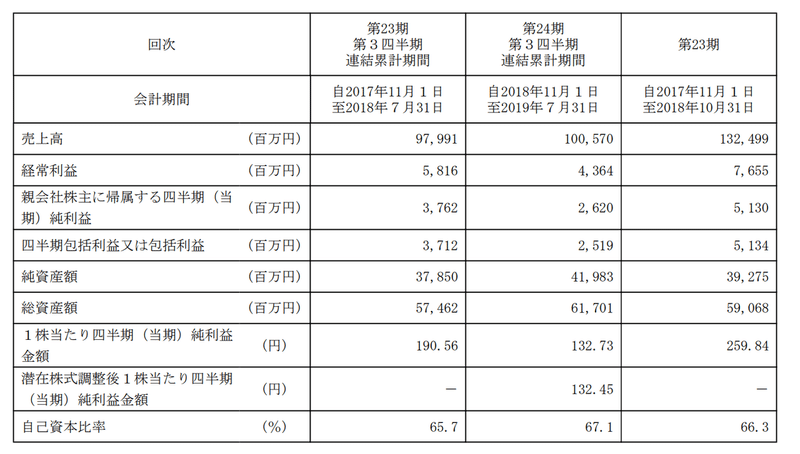

最新の有価証券報告書(2020年10月期第3四半期)での業績は以下の通り。売上高は1,005億70百万円で前年同期と比較して増加傾向ですが、他の数値は減少傾向です。

業績の詳細の主要数値を抜粋すると、以下の通り。

売上高:100,570百万円(100%)

売上原価:45,869百万円(45.6%)

販売費及び一般管理費:50,845百万円(50.6%)

営業利益:3,855百万円(3.8%)

経常利益:4,364百万円(4.3%)

四半期純利益:2,642百万円(2.6%)

かっぱ寿司と同じく他2社と比較すると、原価率についてはベストとなっています。

有価証券報告書の「沿革」を読んでみると、平成10年の段階で「お客様のご来店状況を基に、寿司皿の適正量を計測する「製造管理システム」を導入」「飲食物搬送装置「QRコード時間制限管理システム」の特許取得」といった記載があり、原価管理への取り組みにかなり積極的な姿勢が見受けられます。

また、くら寿司は一時話題となったシャリカレーやシャリコーラをはじめとした寿司以外のサイドメニューが充実しているため、そこで原価の低い製品を提供できているのかもしれません。平成27年10月期末の有価証券報告書には「年間1,000種類以上の試作品を作成」しているという記載もあり、ただの寿司屋に留まらずファミレスのような業態になりつつあるようです。

今回比較している3社のサイドメニュー数を各社ホームページに掲載されている内容で数えたところ、かっぱ寿司とスシローが22個に対してくら寿司は35個でした。ハンバーガーやタピオカミルクティーまであり、バリエーションはとても豊富です。

店舗数は、国内外に478店舗とのこと。四半期だけで「国内17店舗、米国4店舗、台湾4店舗の計25店舗を出店」しているようで、非常に旺盛な出店戦略を行っていることが見受けられます。海外店舗数は、今回比較の3社の中ではトップです。また、直近だと2019年8月に米国子会社がNASDAQに上場していたりと、グローバル展開に積極的であるようです。

売上高と店舗数を基に、「1店舗当たりの売上高/月」を概算すると以下の通りです。

1ヶ月当たりの店舗の売上

= 100,570百万円 ÷ 478店舗 ÷ 9ヶ月

= 2,337万75千円

今回比較の3社のうちでは2番目の大きさです。

ただ、直近では既存店の売上高と客数は昨年同月と比較すると下降傾向にあるようで、課題感としては客数の増加および客単価の更なる向上が挙げられそうです。

寿司以外のメニューの拡充や旺盛な海外展開を行えている点が、くら寿司の大きな強みなのかなと思いました。

■スシロー(株式会社スシローグローバルホールディングス)

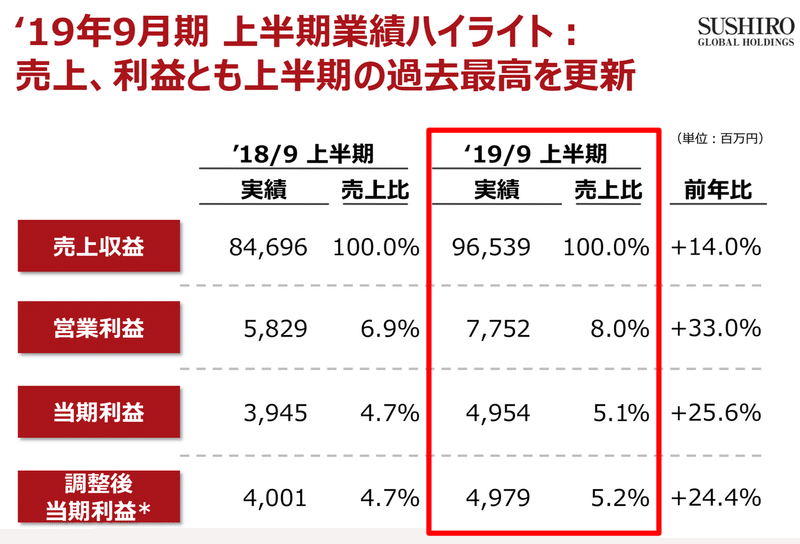

直近のリリース(2019年9月期第2四半期レポート)では、2019年上半期の売上は965億3900万円(前期比14%.0増)、営業利益は77億5200万円(前年比33.0%増、売上収益比8.0%)と、かなりの好業績を叩き出しています。

主要な指標は以下の通り。

売上高:96,539百万円(100%)

売上原価:46,691百万円(48.4%)

販売費及び一般管理費:41,965百万円(43.5%)

営業利益:7,752百万円(8.0%)

四半期純利益:4,954百万円(5.1%)

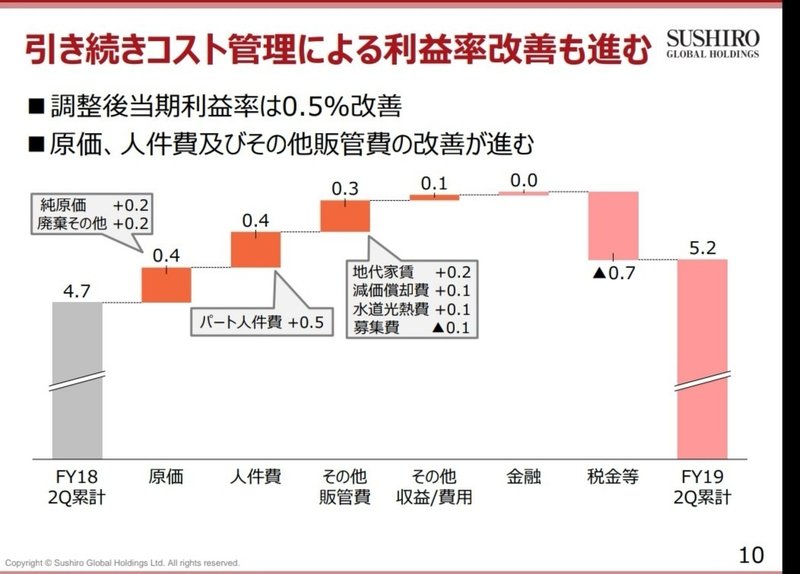

かっぱ寿司・くら寿司と比較して際立つのが、「販売費及び一般管理費」の低さです。かっぱ寿司・くら寿司のどちらも50%を超える中、スシローは40%台前半を実現しています。

決算説明資料の中でも該当の記載があり、コスト管理への取り組みは積極的に行っている様子です。

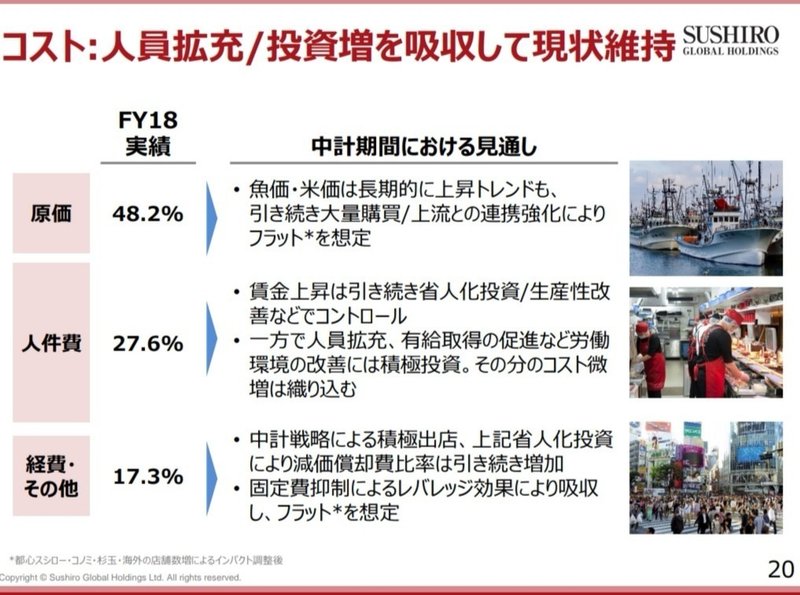

2018年度通期の決算発表会資料によると、大量購買による原価維持や省人化への投資投資を行っているようです。

特に省人化については実店舗での実験をスタートした際にはニュースにもなっていましたが、「画像認識による自動会計システム」「自動受付・案内システム」「セルフレジ」などを導入することで、「1店舗あたり2~3割の総労働時間の短縮につなげる」見込みであるとのこと。

これより、スシローの強みの1つとして、「効率的なオペレーション」が挙げられるのかと思います。

また、店舗は国内外に計537あるとのことで、かっぱ寿司・くら寿司と比較しても売上を出せる母数は多いです。

適度に退店もしているようで、効率的な店舗運営を行えている様子が見受けられます。

さらに、出典エリアによる店舗モデルの出し分けや周辺市場への展開など、収益の最適化および拡張を目指している様子です。

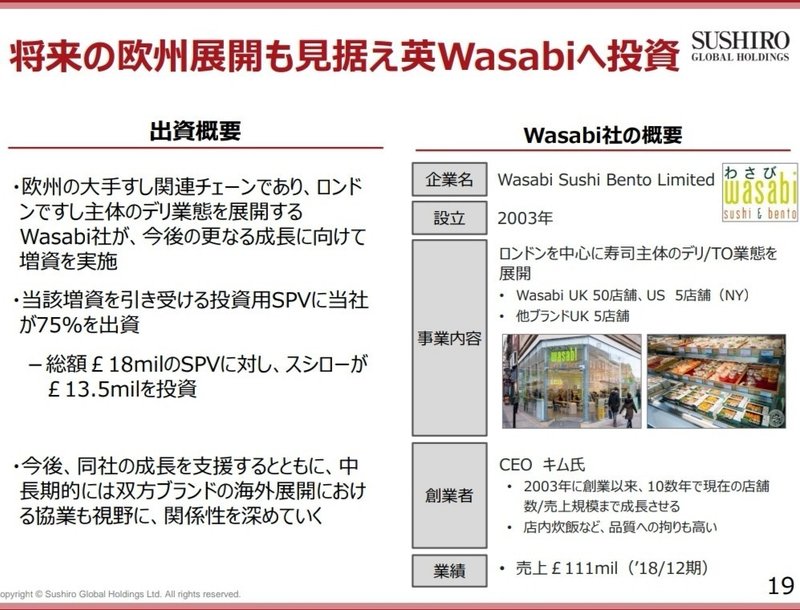

海外展開にも積極的で、欧州の大手寿司チェーンへの投資も行っており、規模を意識した戦略を行っているように読みました。

さらに、売上高と店舗数を基に、「1店舗当たりの売上高/月」を概算すると、1店舗当たり1ヶ月におおよそ3000万円弱を売り上げているようです。今回比較した3社の中でもぶっちぎりでトップです。

1ヶ月当たりの店舗の売上

= 96,539百万円 ÷ 537店舗 ÷ 6ヶ月

= 2,996万24千円

客数・客単価ともに前年度比で増加傾向で推移しており、PR戦略や価格・メニュー戦略も功を奏しているようです。

まとめると、「売上要因(店舗数・市場・客数・客単価)を拡張し、コスト要因(原価・販管費)を徹底的に抑えると同時に、お金を出すところでは出している(PR施策・メニュー開発)」という状態であるようです。それは業界1位になりますわ、、、

課題感としては、いかに今の取り組みを継続し、効果を最大化できるか(特に周辺市場・海外市場への参入)に尽きるかと思います。

■業界の課題・その業界に新規参入するなら何をするか

◇業界の課題

・売上要因(店舗数・海外市場・周辺市場・客数・客単価)の拡張

・コスト要因(原価・販管費)の低減

◇その業界に新規参入するなら何をするか

これまでの設備もないので、各社のいいとこ取りをしたシステムを構築するのがよいかと思いました。

かっぱ寿司が積極的に取り組んでいる完全オーダー制(売上高・品質向上、廃棄ロス低下など)、くら寿司が取り組んでいるサイドメニューの拡充(低原価の製品販売)、スシローが取り組んでいるオペレーションの効率化(省人化で販管費削減、上流からの仕入れで原価維持など)というところを参考に盛り込んでいくと、理想的な運用体制が導かれるのではないかなと考えています。

また、顧客ターゲティングは各社ともファミリー層に向けたものが多いので、少し異なるターゲティングを行うとよいかと思いました。上記のメリットを一口にまとめると、「店員さんがほとんどおらず、フルオーダー制で料理は勝手に流れてくるレストラン」みたいになることから、細かくたくさん注文するという意味では、飲み需要との相性はよさそうに思いました。居酒屋メニューを拡充し完全個室制にして「店員が邪魔しないプライベート性の高い飲める寿司屋」といったような、既存の大手と完全には被らない客層・需要を吸収していく必要があると思いました。

■さいごに

決算書を読むのは就活生の時以来、かつBtoC企業のものを読むのは初めてということでドキドキでしたが、なんとか読み切りました。

似たような業態であってもしっかり数値を紐解き資料を読み込むことで、特徴も見えてくるものなのだなと思いました。やはり数値への感度は高く持ち、詳細まで感じ取ろうとする気持ち、大事ですね!

発表用スライドはこちら↓

この記事が気に入ったらサポートをしてみませんか?