準確定申告書と付表の書き方と注意点を解説

相続の手続きにおいては、相続税の申告以外に準確定申告と呼ばれる被相続人の所得税の申告が必要な場合があります。

しかし、被相続人はすでに亡くなっているため、自分自身で確定申告をすることができません。

そのため、本人に代わって遺族の方が確定申告をすることになります。

「いままで確定申告すらしたことがない・・・」

「普通の確定申告とはやり方が違うの?」といった疑問を抱くと思います。

そこで本記事では準確定申告書と付表の書き方と注意点を解説します。

◇無料で相続税のシミュレーションができる!相続税申告システムTASKIはこちら➡️ https://taski.co.jp

◇運営会社サイト(TASKI株式会社)はこちら➡️https://blog.taski.co.jp

1.準確定申告とは

「準確定申告」とは、亡くなった方の所得に対して行われる確定申告を指します。

準確定申告の手続きができるのは、相続人と遺言書により取得割合を定めて遺贈された包括受遺者です。

通常の確定申告は、1月1日から12月31日までの1年間に生じた所得について所得税を計算するのに対して、準確定申告は1月1日から亡くなった人の死亡日までに生じた所得について所得税を計算します。

この準確定申告の期限は、通常の確定申告の期限とは異なり、相続の開始を知った日の翌日から4カ月以内と定められています。

2.準確定申告の具体的な流れ

手順①準確定申告を誰が行うか決める

相続人等が2人以上いる場合、準確定申告の提出方法は2つあります。

【相続人代表を決める】

相続人代表を決め、各相続人等が連署をして準確定申告を1つにまとめて提出する方法。

【各相続人それぞれが提出する】

各相続人それぞれが準確定申告書を提出するが、その申告内容をほかの相続人等に通知する方法。

手順②必要書類を収集する

・所得税及び復興特別所得税の確定申告書

準確定申告書は通常の確定申告書の同じ様式で作成します。

・青色申告決算書または収支内訳書

・確定申告書付表

※相続人等が2人以上いる場合、「死亡した者のー年分の所得税及び復興特別所得税の確定申告付表」の提出が必要となります。

国税庁ホームページから該当する年のものをダウンロードできます。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/index.htm

・準確定申告の確認書

相続人等が2人以上いる場合で電子申告により準確定申告書を提出する際は、相続人等は相続人代表に準確定申告の提出を委託する旨を記入した確認書を提出する必要があります。

・委任状

・源泉徴収票、控除証明書など

(例)

給与所得の源泉徴収票

公的年金等の源泉徴収票

社会保険料控除証明書

医療費控除の明細書

・マイナンバーの関連書類

準確定申告を提出するときは被相続人等のマイナンバー関連書類の添付または提示が必要となります。

手順③確定申告書等を作成する

・準確定申告書

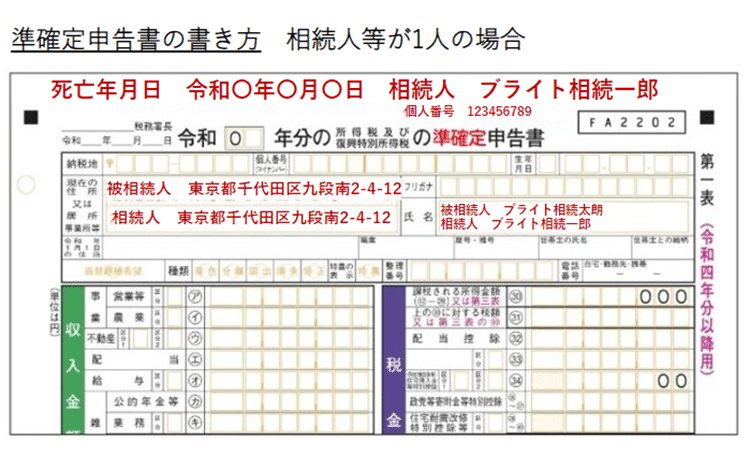

相続人等が1人の場合は、被相続人の情報だけでなく相続人の情報も記載します。

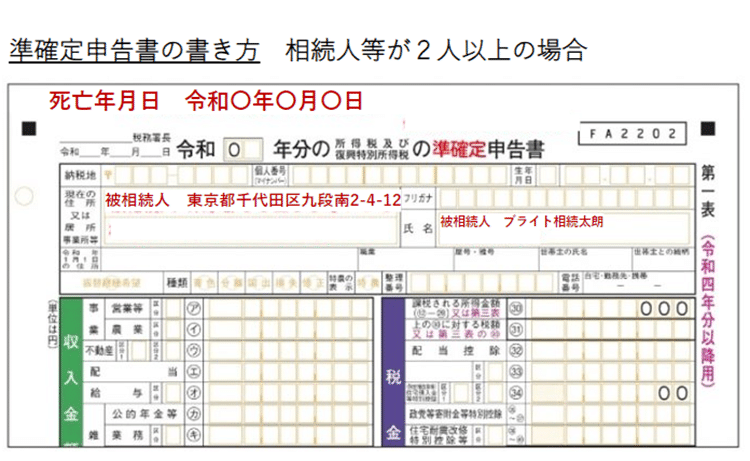

相続人が2人以上の場合は、確定申告書付表を添付するため、被相続人の情報のみ記入します。

この時、相続人の人数に関わらず申告書には「準確定」と追記します。

・確定申告書付表

相続人等が2人以上いる場合には「確定申告書付表」を添付します。

1 亡くなった人(被相続人)の住所、氏名、死亡年月日

2 準確定申告の納税額または還付額

3 相続人代表を選定・代表者の氏名

4 限定承認をしている場合は「限定承認」欄に〇

5 各相続人等の(住所、氏名、マイナンバー、職業・続柄、生年月日、電話番号、相続分、相続財産の価額、納付税額、還付金額)

※相続放棄をした場合は記入は不要※相続財産の価額については、申告する時に明確になっていない場合は記入は不要

手順④準確定申告書等を税務署に提出する

被相続人の死亡時の納税地の税務署に準確定申告書を提出します。

申告者である相続人の住所地の税務署ではないため注意が必要です。

3.準確定申告をする際の注意点

①亡くなった日によっては準確定申告を2回行わなければならない

被相続人が確定申告をしないまま、1月1日から3月15日までの間に亡くなった場合、相続人は被相続人が亡くなる前年分と、亡くなった年の1月1日から亡くなった日までの2回、準確定申告を行う必要があります。

②相続人が複数いる場合

相続人が複数人いる場合は申告書の連署が必要となります。準確定申告書を提出する際は、すべての相続人がいっしょに申告を行わなければならないため、1枚の準確定申告書にすべての相続人が連署し、税務署に提出します。

③税務代理権限証書による準確定申告書の委任

正しく申告をするために準確定申告書の作成や提出を相続人自身ではなく、税理士に依頼する場合は税務代理権限証書と呼ばれる書類を税務署に提出する必要があります。税務代理権限証書はご依頼した税理士が作成するため、ご自身で作成することは不要であるため、ご安心ください。

4.まとめ

準確定申告は通常の確定申告とは異なり提出書類が増えます。また、相続の発生を知った日から4カ月以内に手続きを行わないといけないため、

「期限を超えて本来の納税分に加え延滞税を払わなければいけなくなった」

「誤った申告をしてしまった」

という事態を防ぐためにも税理士や専門家に相談することをおすすめします。

◇無料で相続税のシミュレーションができる!相続税申告システムTASKIはこちら➡️ https://taski.co.jp

◇運営会社サイト(TASKI株式会社)はこちら➡️https://blog.taski.co.jp