LocoPartners / reluxの採用資料からKPIを分析してみた

ここ5年くらい、半ば趣味みたいな感じで各社のIR資料をちょこちょこ見ては分析してます。一人だとダレるので、少しずつ公開していくことに。

こないだLocoPartners社のKPI推移を開示した採用資料が流れてきたので、今回はこれを分析してみました。

LocoPartnersについて

2017年2月にKDDIグループへの売却を発表したスタートアップです。TechCrunchの記事にはKDDIが過半数を取得と書いてあるので、100%買収ではないのかも。

同社はreluxという高級ホテル予約サイト・アプリを運営してます。

僕は以前、マナボという教育系スタートアップの取締役をやっていたんですが、同じサイバーエージェントベンチャーズさんが初期の株主だったというご縁があります。

で、担当者が同じ方だったこともあり、アレンジ頂いて創業期に何回かお話を聞かせて頂きました。リクルート・じゃらん出身の大人な創業チームで、めっちゃ勉強になったなぁ。

あと、いちユーザーとして2回使ったことがあるんですが、ユーザー体験は既存の予約サイトとは比べ物にならないほど最高でした。写真が超キレイで、眺めてるだけで旅の妄想が膨らむんですよね。

あとごちゃごちゃした情報がないから疲れないのも素敵です。右脳で選べる。

それと、reluxを使って新婚旅行に行った先のホテルで、スタッフからの手書きのお手紙があるのを見たときはあまりのエモさに脳汁ドバドバでした(お手紙サービスはいまは終了してるみたいですが)。

いずれにせよ、いちユーザーとしても超オススメサービスです。

売却後の伸びがすごい

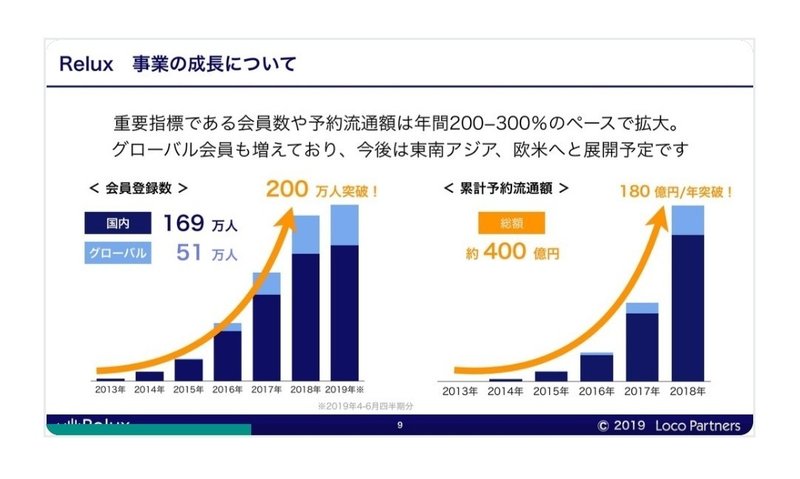

さて、採用資料の分析です。しれっとKPIの推移を示したグラフが入ってるんですが、これがすごい。

グラフを目視で見て推測するに、2016年→2018年で会員数は80万人くらいから2.5倍くらいになって200万人超え。GMV(流通総額)は30-40億円くらいから5-6倍になって180億円超え。

ここのページを見ると、reluxの手数料は月5,000円+トランザクションの12%ですね。

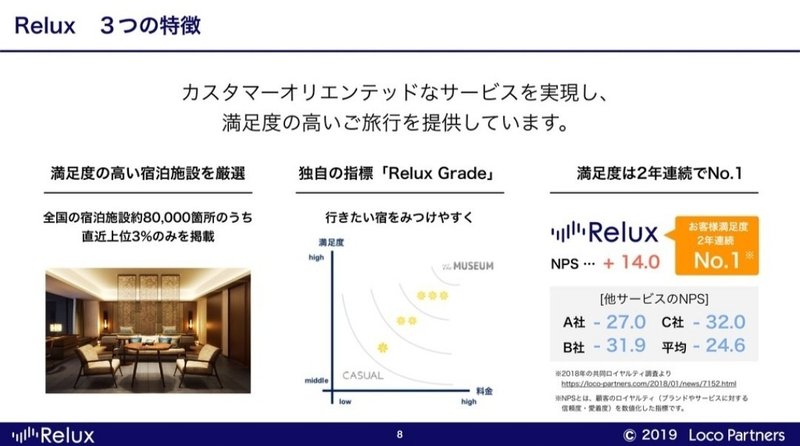

採用資料には80,000箇所の宿泊施設の上位3%を掲載とあるので、掲載数は2,400箇所くらい。

それらから試算すると、2017年初頭の売却時は売上5億円くらい、2018年は25億円くらいでしょうか。すごい伸びてる!

蛇足ですが、少し前に同じKDDIグループに売却したママリ(コネヒト)創業社長・大湯くんの退任noteを読みました。こちらも、売却後にかなり成長したんだろうなという雰囲気が伝わってきます。

PMIがうまくいくのは10件やって1つ2つとかって聞きますし、KDDIさんすごい。そして売却後にもやり抜いてる両社の経営陣すごい。

課金メニューが特徴的

他社の課金メニューを見ると、日系各社が6-10%くらい、外資が12-15%くらいで、いずれもトランザクション課金だけっぽい。そんな中、固定で月5,000円とれてるのも特徴的です。

高級路線の打ち出しだから、載せてるだけでブランディングになるよねという事ですね。確かにreluxのサイトやSNSってエモさがすごくてついつい見ちゃいます。

固定費による売上インパクトは1-2割とかだと思うんですが、外部環境の変化に強そうなのと、ホテル側の媒体活用コミットメントを引き出しやすそうで良いなと思いました。

仮想敵は海外勢?

事業構想の記事によると、旅行予約サイトの国内2トップは楽天トラベルとじゃらん。

例えばリクルートのIRを見ると、2019年3月期の売上高が616億円。手数料率は8%なので、GMVで7,700億円くらいでしょうか。reluxの40倍くらいか...強い。

彼らは価格の安さで勝負してるし、ボリュームとしてはビジネスホテルが多いんだと思うんですよね。出張は会社や部署によっては月1とか週1のケースもあります。

一方でreluxの主戦場である高級ホテルは単価は高いけど利用頻度は年1とかで、なかなかつらい。そもそも数も少ないだろうし。

ビジネスホテル層はすでに大手2社がしのぎを削ってる所なので、reluxがそこをひっくり返しに行くのはちょっと難しそうです。なにより彼らの強みである高級感やUXの良さが活きない。

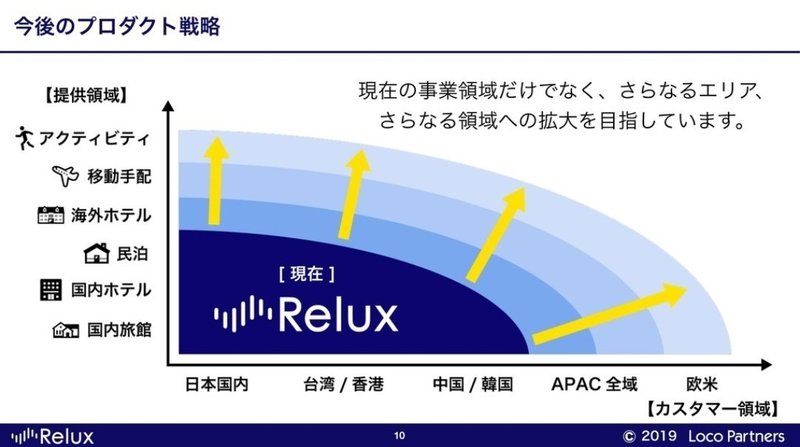

採用資料からも、reluxは高級路線を維持しながらアジアからのインバウンド客を取りに行く感じが見て取れます。あとは移動手配やアクティビティとかにも拡大しようとしてるみたい。

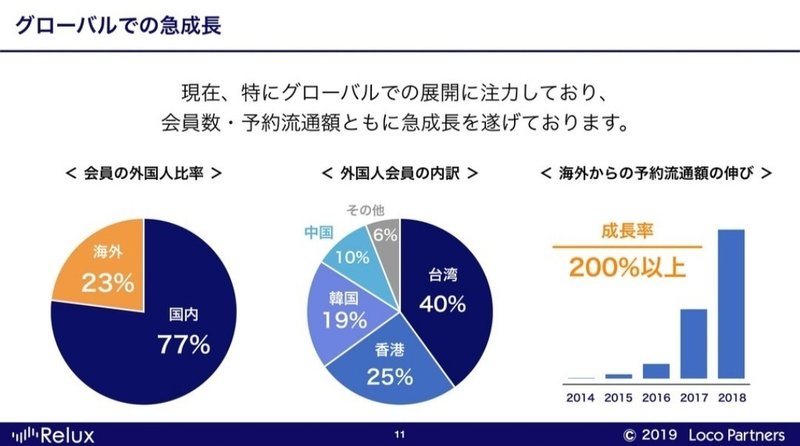

そして海外はすでにかなりの勢いで伸びてる様子。

会員の外国人比率を適用すると、すでにGMV40億円・売上5億円とかの規模になっててもおかしくないですね。すごい!

なので、競合はむしろAirbnb、トリバゴ、Booking.comとかの海外勢を意識してる気がしました。

巨大企業への売却の大変さと利点

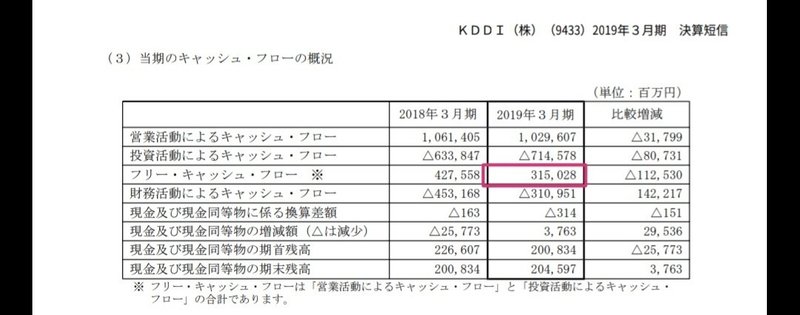

KDDIの決算を見ると、売上5兆円、営利1兆円の巨大企業です。やべえ。

この中にライフデザインセグメントっていうくくりがあって、売上5,000億円くらい。

通信が主軸ですが、その上に乗っける商売も頑張っていきますと。ガラケー時代はこのレイヤーがすごい儲かってたでしょうしね。

LocoPartnersはこのセグメントに属するわけですが(たぶん)、ここで一定の存在感を出せる事業にするには最低でも売上で3桁億円の前半(いまの10倍)とかにしないといけない。

上場への道を選んでいたら、すでにマザーズ上場クラス。でもグループ内ではあと10倍の規模にしてようやくスタートラインという感じなんだろうと推測します。大変だぁ...

ただ一方で、それは裏を返すと大胆な投資のしやすさというメリットになりそうです。

近い事業をやっている一休が、Yahooによる買収の直前で、売上70億円・時価総額800億円くらい。売却前の売上が5億円くらいなんで、同じ売上マルチプル11倍を適用したとすると、2017年2月の子会社化の時は評価額55億円とか。

そうすると、KDDIとしては過半数をとるのに25億円〜くらいを投資してきた感じですね。

で、グループ内で一定の規模を出すには、更に3桁億円とかをぶっこんでもらい、ガンガン赤字を掘って拡大させる必要があるはず。

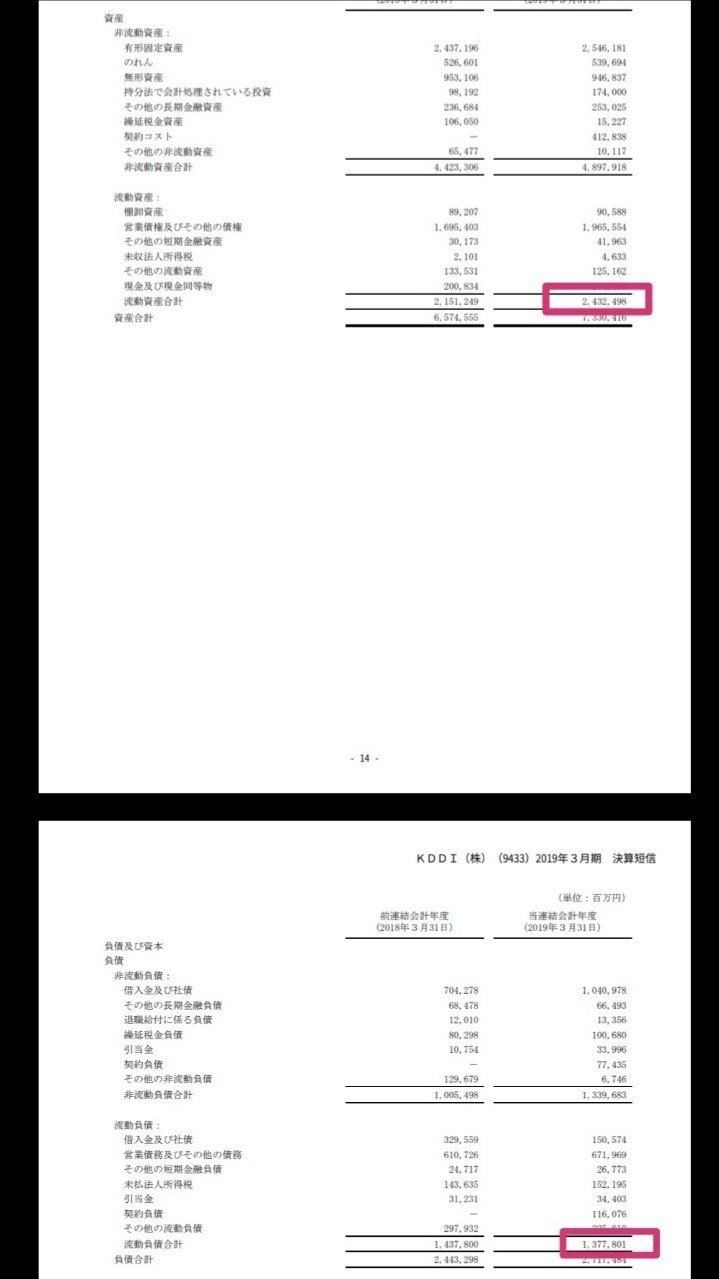

でもって、KDDIの流動資産マイナス流動負債は1,000億円くらい。

フリーキャッシュフローは3,000億円とか。

かように投資余力は存分にあるので、これだけ成長してる&デカい市場に張ってる子会社なら、毎年2桁億円とかでガンガン突っ込むという意思決定もくだせるはず。

同じように「ガンガン赤字を掘ってデカくします!」というスタンスで上場を選んだ会社といえば、ラクスルやメルカリが思い浮かびます。ただこの2社を見ていると、上場後の黒字化プレッシャーがかなりきつそう。

大規模な投資をして事業を伸ばすため、シナジーは弱くてもキャッシュリッチな巨大企業の傘下に入る、というのは結構良い選択肢かもと改めて思ったりしました。

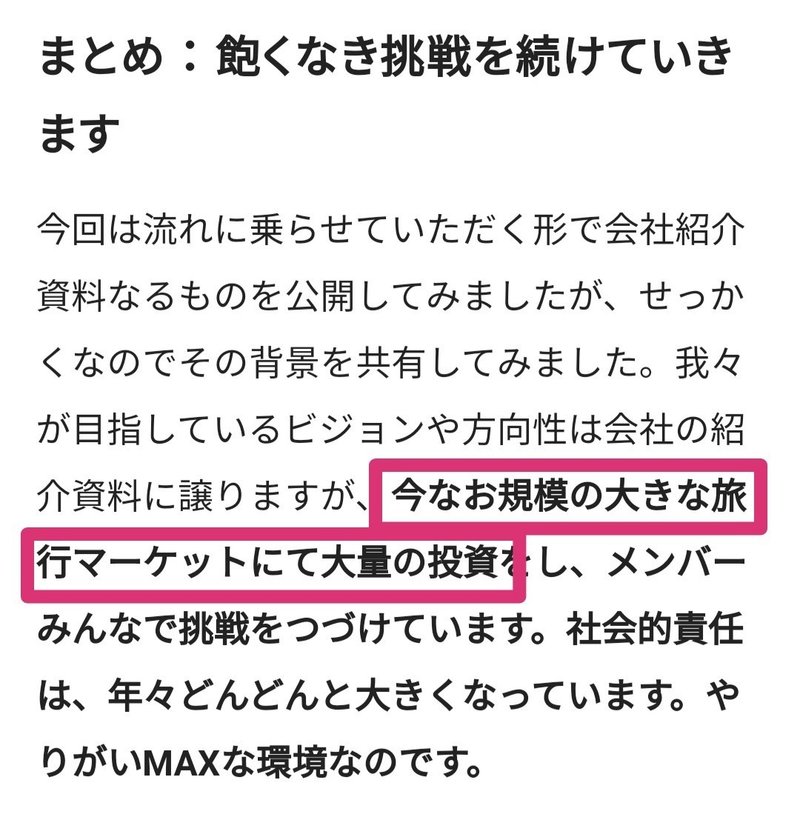

今回の採用資料の背景を説明している代表の篠塚さんのnoteにあるこの言葉、リアリティがありますね。

このnoteを見て、きっとLocoPartners社はまだまだ「青春」の真っ只中で、ガンガン勝負していってるんだろうなと思いました。素敵だなぁ。

とても勉強になりました。公開して頂きありがとうございました!

適切でない箇所があれば是非ともコメントなどで優しく教えて欲しいです!

この記事が気に入ったらサポートをしてみませんか?