U.S. and European Markets Topics

マーケット概況 7月26日

各市場動向

米国株式市場

急落、ウォルマート業績予想受け小売株が売られる

ダウ:31760.85(前日比-229.19、-0.72%)

NASDAQ:11561.67(前日比-221.00、-1.88%)

S&P500:3920.67(前日比-46.17、-1.16%)

米国債券市場

利回り低下、欧ガス供給巡る懸念で質への逃避

米国10年債利回り2.8050%、米国2年債利回り3.0629%

NY外国為替市場

ドル上昇、景気後退懸念強まる FOMCに注目

DXY107.18、ドル円136.81、ユーロドル1.0112

NY原油先物

反落

WTI終値 前営業日比1.72ドル安の1バレル=94.98ドル

NY金先物市場

続落

8月限の終値は前営業日比1.4ドル安の1トロイオンス=1717.7ドル

VIX

VIX指数上昇

24.91と前営業日の清算値23.36から1.55ポイント高い

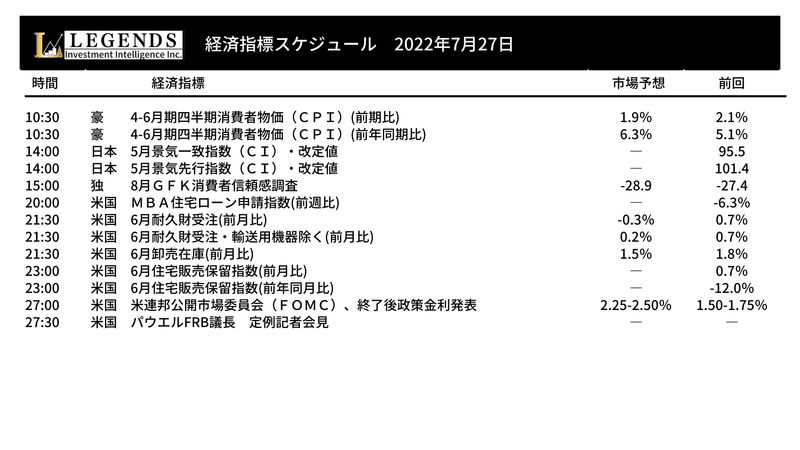

経済指標

※()内は前回発表値、改は改定値

米 5月住宅価格指数(前月比) 1.4%(1.5%改)

米 5月ケース・シラー住宅価格指数 前年比 20.5%(21.2%)

米 7月消費者信頼感指数 95.7(98.4改)

米 7月リッチモンド連銀製造業景気指数 0(▲11)

米 6月新築住宅販売件数 前月比 ▲8.1%(6.3%改)

米 6月新築住宅販売件数 年率換算件数 59.0万件(64.2万件改)

要人発言

26日22:05 ロシア政府関係者

「ロシア大統領府(クレムリン)は欧州へのガス供給を絞る戦略を継続するだろう」

26日23:38 グリンチャス国際通貨基金(IMF)チーフエコノミスト

「米国がリセッションを回避できる可能性はかなり低い」

「物価安定のために利上げが必要」

27日2:32 デコス・スペイン中銀総裁

「欧州中央銀行(ECB)の今後の政策金利はデータ次第」

「ユーロ圏のインフレリスクは、引き続き上方向で激化している」

ニュースヘッドライン

IMF、世界成長率予測を下方修正-リセッションの瀬戸際近いと警告-BBG

米消費者信頼感指数、7月は21年2月来の低水準-3カ月連続低下-BBG

ロシア政府、欧州へのガス供給を絞る戦略継続へ-関係者-BBG

EU加盟国、冬のガス使用15%削減で合意-ロシア供給遮断に備え-BBG

米新築住宅販売、6月に再び減少-過去2年余りの最低水準-BBG

パウエル議長お勧めのリセッション指標が警鐘-スプレッド急激に縮小-BBG

賃上げ傾向確実になるまで緩和継続すべきだと1委員-6月日銀会合-BBG

米20都市住宅価格指数、5月は前年比20.5%上昇-予想20.6%上昇-BBG

ノルドストリーム1、修理中タービン未着 もう1台に不具合=ロ報道官-Reuters

気候変動リスクはユーロ圏の経済全体に波及する可能性=ECB調査-Reuters

概況

火曜日の金融市場は、いくつかの要因が市場の雰囲気を悪化させ、リスク回避の流れになり、ドルには有利な展開となりました。

ドイツは、ロシアのガスプロムが、通常の天然ガス供給量の20%程度を供給していると報じ、EU諸国は、来年の冬に向けて、今後6ヶ月間でガス使用量を15%削減することを目標に、ガス使用量の削減に取り組むことで合意しました。

一方、ロシアは、不足しているパイプライン用タービンが整備を完了に向かっていると報じましたが、まだ設置されていません。

米国株式市場は急落して取引を終えています。

米小売大手ウォルマートが、通年の利益見通しを下方修正したことを受け、小売り関連株が売ら、また、コンファレンス・ボード(CB)が発表した7月の米消費者信頼感指数が約1年半ぶりの低水準となったことも重しとなっています。

米国債券市場では、 米債利回りが低下しました。

ロシアから欧州へのガス供給が減少したほか、 米小売り最大手ウォルマートによる通期利益見通しの下方修正 を受けて米経済減速を巡る懸念が高まり、安全資産である米債に資金が逃避しました。

10年債と2年債の利回り差は、-25.7bpとマイナス幅を広げており、 イールドカーブは2000年以降で最も反転しています。

イールドカーブの反転は、通常、景気後退の兆候でと見られます。

国際通貨基金(IMF)は、今年の世界経済成長率見通しを4月のレビュー時の3.6%から2.9%に再び引き下げました。

また、IMFは、インフレの過熱とウクライナ戦争による下振れリスクが、世界経済を世界同時不況の縁に押しやる可能性があると警告し、世界経済の見通しでは、ロシアがヨーロッパへのガスを完全に削減し、同国の石油輸出が減少した場合、2023年にはさらに成長が鈍化するとしています。

米国経済指標は、コンファレンス・ボード(CB)が発表した7月の米消費者 信頼感指数は95.7と、前月から2.7ポイント低下し、2021年 2月以来約1年半ぶりの低水準となり、低下は3カ月連続となっています。

6月の新築一戸建て住宅販売戸数(季節調整済み)は年率換算で前 月比8.1%減の59万戸と、予想の66万戸を下回り、20年4月以来の低水準となっています。

ユーロは再び下落し、EUR/USDは1.0100を意識する動きとなり、GBP/USDは、1.2000以上を維持し、AUD/USDは、0.6935で取引を終えました。

USD/CHFは0.9620付近で堅調に推移し、USD/JPYは136.75で取引されており、安全通貨はほとんど動きがありませんでした。

原油価格は、米国が戦略石油備蓄から2000万バレルの追加売却を決定したため、下げ幅を拡大しました。

今後の焦点はFOMCに移ります。

FRBが75bpの利上げを行うとの見方が有力です。100bpの動きの可能性もゼロではありませんが、経済成長が悪化の一途をたどる中、その可能性はますます低くなっており、政策担当者は、インフレを抑制するために景気後退のリスクを負うことは行わないとは想定されます。

しかし、FRBは、持続的に上昇するインフレのために、より長くタカ派的な姿勢を維持すると予想され、FRBが利上げペースを鈍化し停止すると予想するのは時期尚早かもしれません。

今日の予定

今日は、FOMCに注目が集まります。

75bpの利上げが完全に織り込まれているため、景気が緩やかな景気後退に陥るリスクが高まったとしても、インフレ抑制に取り組むというパウエル議長の姿勢に注目が集まっており、パウエル議長の9月会合以降の利上げガイダンスが重要な意味を持つことになります。

現時点でのリスクとしては、インフレがピークに達する兆候が見られるとFRBが判断し、利上げペースの鈍化を示唆することかと思われます。

オセアニア市場では、豪の第2四半期CPIが発表されます。

RBAが金融政策上注目しているのはトリム平均CPIであり、トリム平均CPIは、第1四半期の1.4%から第2四半期は1.5%に上昇すると予想され、年率換算では、前期の3.7%から4.7%に増加すると予想されています。

これは他の主要経済国に比べてかなり低い水準ですが、物価上昇の原因を考えると、RBAにとってはむしろ懸念材料で、住宅コストは、当局を悩ませています。

Twitterもフォローをお願いします

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?