米国 5月鉱工業生産

Summary

製造業生産高の0.1%というわずかな落ち込みは、製造業の状態よりも住宅市場の冷え込みについて物語っています。

工業活動の減速は想定されますが、今回の結果はこれとは異なります。公益事業と鉱業はともに増加しました。

住宅関連で足を引っ張られるも、生産は緩やかに回復

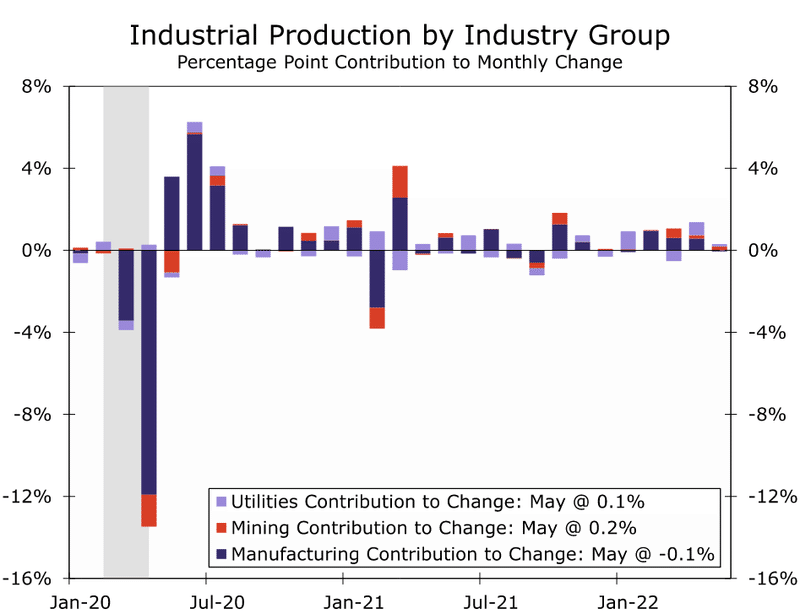

5月の米国鉱工業生産は市場予想(0.4%増)の半分となる0.2%増となっています。

製造業は0.1%減となり、景気後退懸念から、製造業が弱くなっていると見られがちですが、実際には、それほど悪くない結果です。

4月の生産高は、当初1.1%増と発表されていましたが、1.4%増に上方修正されています。

5月の耐久財生産は0.2%鈍化しました。

この減少は、主に木材製品生産が影響しており、前月比2.6%減となっています。家電製品の生産も住宅と連動しており、こちらも前月比では減少しています。住宅建設分野では、FRBが積極的な利上げを行ったことで、すでに大幅な減速を示しており、今週は住宅ローン金利が2008年以来の高水準に跳ね上がったことから、この分野ではさらなる減速が予想されます。

その他の耐久財カテゴリーはほとんどが上昇し、特に自動車は1.1%上昇しました。

今週初めに発表された5月の小売売上高は、自動車販売台数の低迷が一部原因となり、低調な結果となりました。ディーラーが消費者心理の悪化と金利上昇を懸念している一方で、ここでの重要な障害は依然としてサプライチェーンの問題であるため、自動車生産台数の改善は、販売店の在庫不足解消に役立つと思われます。

電力生産は、天然ガス生産量の減少を電力生産量の増加が補い、1.0%の増加となりました。6月前半は南部を中心にヒートドーム減少が発生したため、来月は再び増加する可能性があります。

鉱業は1.3%増で8年連続のプラスとなっています。

供給の改善と記録的な受注残が、設備投資への打撃の遅れを示唆

経済は依然として深刻な供給問題に直面していますが、プレッシャーゲージでは、リードタイムが改善し、在庫が徐々に再構築されていることから、継続的な改善を示しています。

企業が必要な材料や労働者を調達できるようになったことで、他の産業では減速が顕著であるにもかかわらず、製造業はより持続的な成長軌道を描いていると見受けられます。

このことは、住宅や個人消費など他の経済分野と比較した場合、特に顕著であり、住宅や個人消費などの分野は金利上昇の影響をより強く受けていると言えます。

しかし、投資計画の後退が見られ、利益幅の減少に伴う借入金や原材料の高騰が、今年下半期の設備投資には逆風となりそうです。しかし、需要が減速し始めたとしても、記録的な量の受注残を切り崩す必要があるため、当面は製造業の活動を支えることになると思われます。

企業の設備投資は、年初は堅調なペースでしたがここ最近は減速しており、今年は増加傾向と想定されますが、来年はその成長は減速しより緩やかになると想定されます。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

Twitterもフォローをお願いします。

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?