米国 6月耐久財受注

一見したところ、耐久財のデータは、製造業が引き続き活動鈍化の予想に反していることを示唆しています。 しかし、防衛関連の受注を取り除き、インフレを調整すると、活動は冷え込んでいることが見えてきます。

しかし、在庫に関する先進的なデータは、明日の第2四半期GDP報告でその弱点をある程度相殺するはずです。

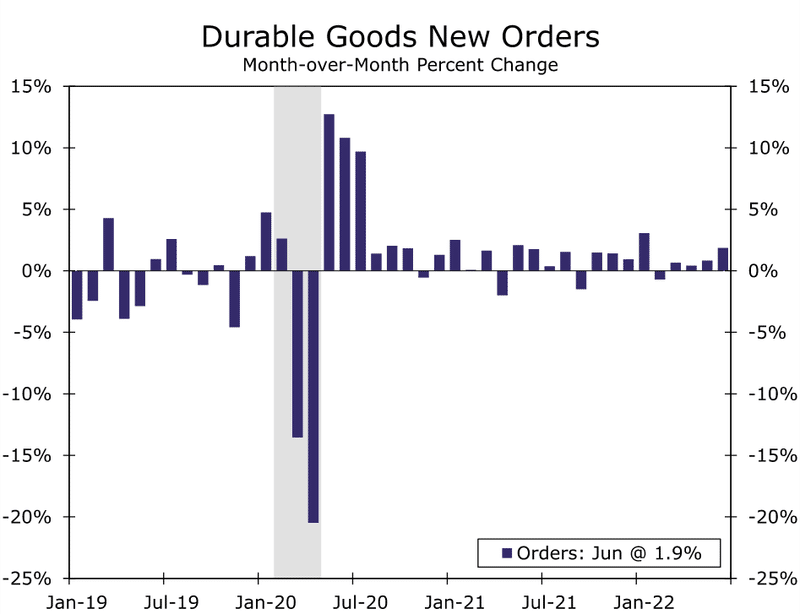

耐久財のデータは、製造業の減速の兆候を示すという予想を裏切り続けています。

少なくとも一見したところではその通りであり、6月の耐久財の新規受注は、0.4%の減少という市場予想にもかかわらず1.9%増加となり、この6ヶ月で前月比で最大の伸びを記録しました。

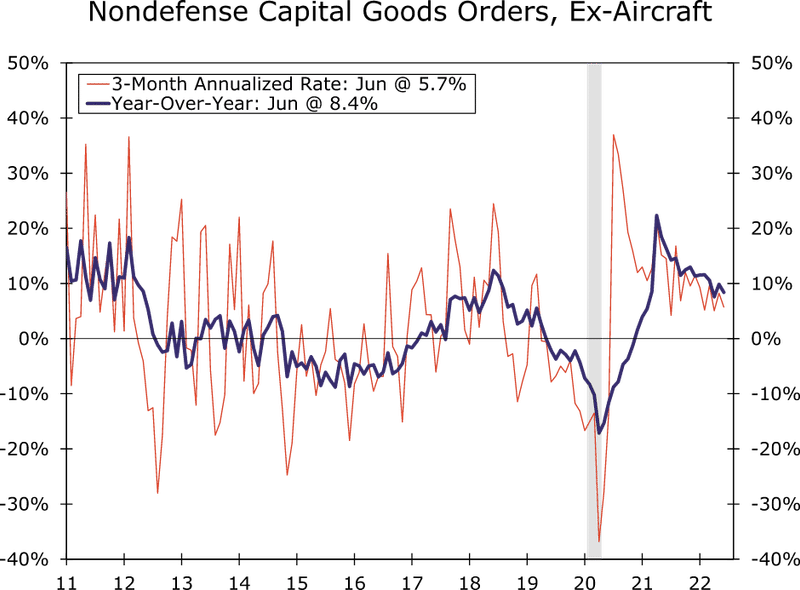

しかし、受注に関する詳細を見ると、強さはかなり不安定になりがちな防衛航空機の受注に大きく関連していることがわかります。

防衛航空機の受注は同80.6%増で、民間部門では、航空機を除く非国防資本財の受注が0.5%増とやや控えめな伸びでした。

インフレはそれをさらに削り取る—先月の民間資本財の生産者物価の上昇率0.7%を調整すると、コア資本財受注の実質的な増加率は小幅なマイナスになることが示唆されます。

モノの需要は減速しており、 それは、個人消費だけでなく、企業の支出にも言えることです。

企業では、景気後退への懸念の高まりに加え、借入コストの上昇や、パンデミックにより需要が大きく前倒しされたことが、活動の重荷になっています。

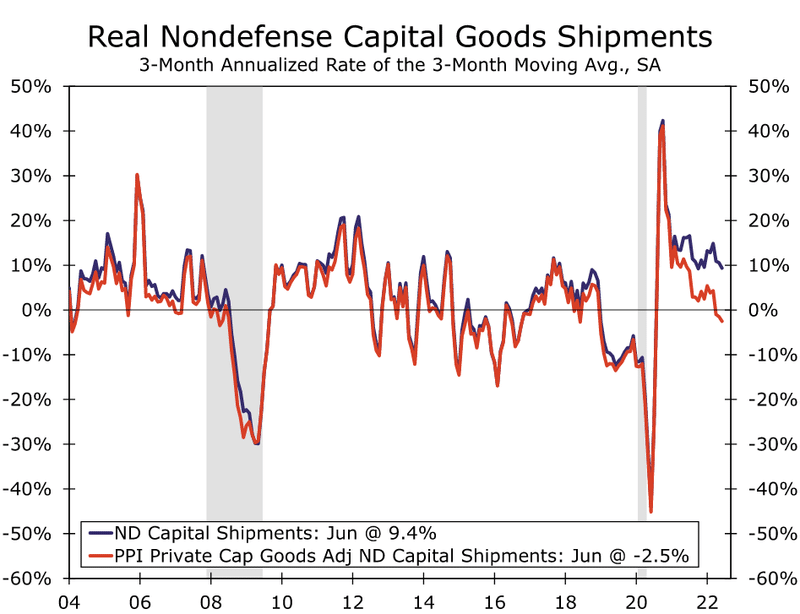

航空機を含む中核資本財の出荷額は、設備投資にとって厳しい四半期末であったことを示唆しており、 出荷台数の0.3%減は、インフレの影響もあり、より悪化しています。

資本財価格の上昇(資本財生産者物価指数は6月までの3ヵ月平均で年率11.9%の上昇)を考慮すると、最近のデータでは当四半期の設備投資は縮小していると考えられ、 概算では、第2四半期の設備投資は年率換算で約2.5%の縮小となり、予想よりやや弱くなりました。

しかし、28日に発表される第2四半期のGDPの弱さを相殺する可能性があるのは、在庫とおもわれます。

6月の卸売・小売在庫のデータはいずれも予想より強く、過去のデータも一部上方修正されました。28日のGDPでは、在庫がちょっとしたワイルドカードになるはずです。

前2四半期は過去2回の最大の在庫増加を記録しており、実質的な民間在庫が年率1885億ドル増加しない限り、第2四半期のGDP成長率は低下すると考えられます。

小さく作れば作るほど抵抗は大きくなり、今期は1,330億ドルの積み増しが予想され、ヘッドラインの成長率をおよそ1%ポイント引き下げることになります。本日の予測は、この予測に若干の上乗せを示唆しています。

設備投資の中長期的な見通しについては、少し慎重になってきています。

以前から、製造業が記録的な量の受注残を解消している現在、より持続可能な成長軌道を描くことが正当化されるかもしれないとの見方をしてきましたが、しかし、最近の製造業データの下方修正により、コア受注残の減速と同様に、その見通しは難しくなっています。

Twitterもフォローをお願いします

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?