勤務医にあんまり関係なさそうな退職金でも資産形成に関係おおあり

嫌な病気のせいで退職金の前にガチに死亡フラグがたっていますね。

大学や基幹病院では救急、ICU、呼吸器科以外の先生にもコロナ決死隊の赤紙が届いているようです。

勤務医で退職金をあてにしておられる先生ってあまりおられないかと思っております。それにたいして公務員などは退職金があついですし、退職金が唯一のがっつりお金が一括で貰える機会でもあります。医局の都合で勤務先をローテーションさせられたり一つの病院にいないことが多い勤務医の場合はあまり関係のないことのように思われるかと思います。そして私もそう思っておりました。しかし退職金って税法上きわめて優遇されていることを理解頂き、できれば勤務医でも退職金をできるだけ多く貰えないかと考察しましょう。今回のnoteではすでに皆さんがやっておられるidecoと+αの部分について記載致しました。

まずはidecoについて少し復習しましょう。

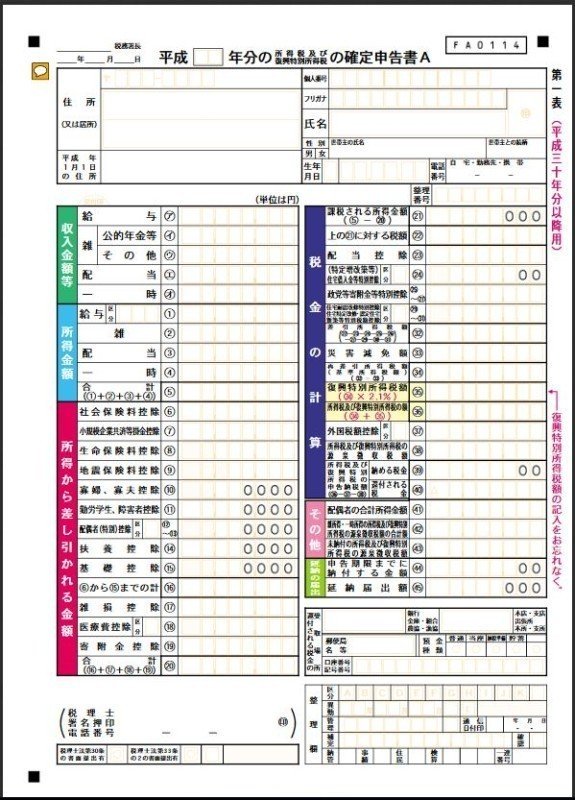

確定申告を自分でパソコン等でつくったことがある先生には、お馴染みですが確定申告書です。idecoはこのうち小規模企業共済等掛金控除に該当します。以前私のnoteで記載したように、収入と所得と課税所得の関係を復習しましょう。

https://note.com/110119mail/n/n43fc6e09a615

idecoは控除が増える=税金が安くなります。

そもそもidecoは原則60まで受け取れないので、idecoの受け取りについて、あまり意識されておられないと思います(でも当然受け取りますし、受け取らないと大損です)。

ここからが今日の本題です。

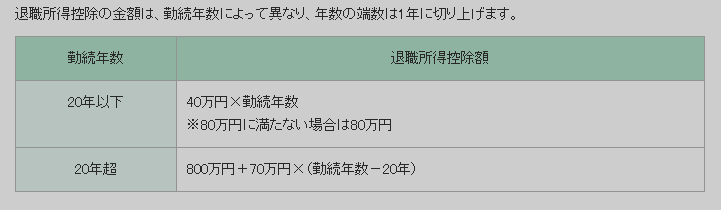

idecoを受け取るときに退職金として受け取ることで、税金を安くしようということです。退職金の控除は大きくiDeCoだけで控除額を超えることはなさそうですね(下記参照)。つまりiDeCoだけをやっておられる先生は退職金を受け取る際に余分な税金を払う必要はございません。そしてiDeCoを払う際に控除をうけているので、節税になっているということです。

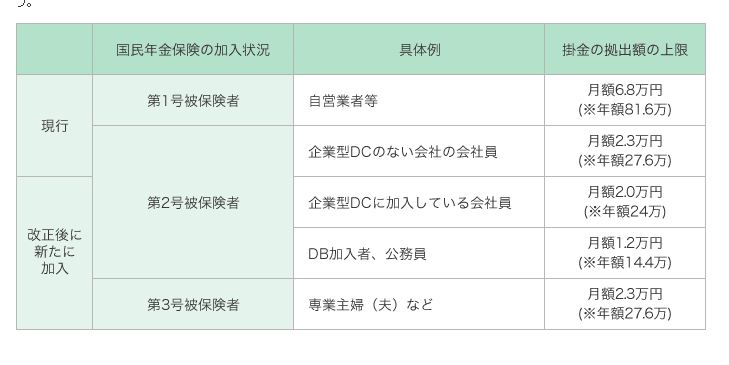

一応、iDeCoの限度額についても下に貼っておきました。限度額が分からない先生は4月以外は仕事がほぼなく、仕事をしているフリをして一日中パソコンでソリティアしている病院の人事部に聞きましょう。

ここまでは当たり前かつ、すでに税金のことを少しでも考えておられる先生ならすでに実行しておられると思います。

ここで小規模企業共済等掛金控除ってありましたけど、これってどういうことかを解説していきましょう。

小規模企業共済は最大毎月7万円年間84万円を非課税で貯めることができます。

ここで勤務医のモデルケースをみていきましょう。

額面の月額給与は当直料など含めて80万でバイトは夕診4万×4週/月+10万(日当直)、税金や社会保険を引く前の額面が104万の先生です。

常勤先はボーナスがある場合は80万×12+ボーナス2か月分×2回=80×16=1280万で

バイト代312万/年で

トータル1592万。

俺はこんなに貰っていないとか色々あると思いますが、まあ一つのモデルケースですので、ここから話をすすめていきます。

まずこの先生の税金と社会保険料を考えていきましょう。

以下のサイトで社会保険料で厚生年金と健康保険料を調べると(東京都で試算)97808円でした。

https://hokenstory.com/shakaihoken-simulation-salary-average-rank-list/

ここで社会保険料のポイントはバイト代に税金はかかるけど、社会保険料はかからないってことです。これも資産形成に大きくかかわるのですが、今回のテーマは退職金なので、今回は割愛します。

所得税を計算しましょう。

https://www.zeikin5.com/calc/

上記のサイトが便利です。

1592万を年間稼いで社会保険料が97808円/月→1173696円/年なので、空欄を埋めると所得税・復興特別税253万。住民税は122万です。

まあ他に生命保険控除とか4万円ぐらいあったりしますが、鼻くそみないな金額で大勢には影響しないので割愛します。

こちらの医師が小規模企業共済で退職金を貯めると所得税・復興特別税225万、住民税は114万 所得税・復興特別税が28万 住民税が8万total36万の節税効果があることが分かります。圧倒的な節税効果です。30年小規模企業共済を積み立てると節税効果だけで1000万を超え、積み立て金は84×30万=2520万です。退職金がない医師には最適ですね。

もちろん、小規模企業共済って、貯金額が直接増える訳ではないので、見た目銀行口座にお金が増えているようには見えないと思います(通帳をみてにやにやしたい先生には向きません)。

ここからは受け取る際の税金を考えてみましょう。上記の表を見て頂くと、30年に渡って積み立てると 800+70×(30-20)=1500万が控除されます。つまり受け取るときも2520-1500=1020万円分にしか税金がかかりません。1020万に退職金はなぞの係数1/2がかかります。ありがたいことに。

1020×1/2=510万

510万にかかる税金は社会保険料をゼロとして計算しても所得税・復興特別税 22万住民税32万ですね。

いかに退職金として資産を形成することが有利か分かってもらえたかと思います。

かくもありがたい退職金ですが、普通の転勤を繰り返す勤務医には小規模企業共済で積み立てるのが一番ですが、バックドアがないと中々入れないのも現実です。ここでかくもありがたい小規模企業共済ですが、別の記事でnoteを書いたのでご参照ください『小規模企業共済について+ver2.0で退職金について追加しました』

https://note.com/110119mail/n/n8689e45dbd6a

この記事が気に入ったらサポートをしてみませんか?