どんな相場でも利益が出る!!ブルベアETF両面ショートの原理と実践

わたしがツイッターでつぶやいた内容の中でも、最もインパクトの大きかったのが、ブルベア両面ショート法ではないでしょうか。3倍ベアやブルETFが非常に減価が大きいことを利用して、それらのショートをして利益をだそうという革新的な方法です。バックテストでは、どんな相場でも利益がでるようです。特に、SOXやQQQの3倍レバを使った両面ショートでは、ITショックなどを含めているのにもかかわらず、過去30年で150-400倍のリターンと、SPYの10倍以上のリターンを実現し、それでいながら最大リスクはSPYと同程度ですむような驚愕のテスト結果でした。ただし、ショートであるための危険性や問題も潜んでいます。ある意味、3倍ETFが安全性を確保してレバをかけることによるバグを使う方法なので、逆に危険が大きく利益が出やすい方法ということになります。このノートでは、両面ショートの原理と実践、また最適な両面ショートの方法や最適比などについて解説します。また、3倍レバをショートできない証券会社を使っている人のために、3倍レバショートのエミュレーションを3倍レバのロングで行う方法も解説します。多少数学も出てきますが、飛ばしてもわかるように解説したものになっています。

(10/9 一部ブルショートとベアショートの比率が逆になっていたので修正しました!)

Introduction

最近の半導体3倍ブルのSOXLと3倍ベアのSOXSの動きを見ると気付くと思いますが、この2つは対称に動かずに、両方とも下げていることがわかると思います。これが3倍レバの減価というものです。例えば、下の図は10月4日現在の過去1年間のSOXLとSOXSのパフォーマンスです。それぞれ-71.44%と-25.45%と大きく下落しています。

これは、SOXLやSOXSの欠陥ではありません。実際「一日のみの上げ下げ」をSOXLとSOXSで比べた場合、ぴったり一致します。この減価は、一日の上げ下げにレバレッジをかけることをターゲットにした副産物として起こる構造上の問題なのです。

SOXLやSOXSは、2010年ごろからのデータしかなく、まだメジャーな暴落を経験していません。しかし、幸いなことに、SOX指数のデータが1994年ごろからあり、比較的長期のシミュレーションが可能です。デイリーレバレッジのシミュレーションは、毎日の上げ下げにレバレッジをかけて、毎日の上げ下げを掛け算していきます。また、レバをかけるのに必要な金利を引き算し、配当を足します。

過去30年で、SOXLは1/100くらいに、SOXSは1/1000000000000000くらいになっています。SOXLもSOXSもショートを続けていたら儲かっているはずですね!また、長期的には絶対にSOXLやSOXSをもってはいけないのもよくわかりますね!

このように、3倍ベアや3倍ブルは非常に減価の大きいETFなのです。そこで、SOXLとSOXSを両方ショートしてしまえば、減価だけをおいしくいただけるのではないか、というのがアイディアになります。

簡単にシミュレーションをするにははPortfolio visualizerで「月リバランス」設定にして、SOXL-33%、SOXS-67%にしてみると、その効果がわかると思います(図3青)。SOXL(図3赤)に比べてリスクが半分以下なのに対し、リターンが3倍以上になっています。

ただ、実際には3倍レバで合計ー100%ショートのポジションを持つことはできません。あっという間に追証になります(単にリバランスすればいいだけのことが多いですが、-50%を超える3倍レバのショートは非常にマージンコストが高いのです)。ポジションサイズは大きなカギになります。

また30年間のシミュレーションしてみると、リーマンショックなどの暴落期にはいろいろと問題が生じることもわかります。それは、ショートがそもそも危険な方法だからです。ショートの最大利益は100%で、最大損失は無限大です。さらには、レバレッジETFというのはたまに爆発的な上げがあります。つまり間違った方法を使ってしまうととんでもない損失がでることがあります。

ここでは、レバレッジETFの理論と、なぜ両面ショートはうまくいくのか、そして最適な戦略とはなにかを、バックテストを交えながら解説していこうと思います。バックテストは信じないほうがいいという人もいると思いますが、この手のストラテジーではバックテストをしないと大きな間違えのもとになるものです。過去30年ではいろいろな相場がありますから、それぞれの相場でのメリット、デメリットなどを確かめるのが良いと思います。

証券会社の都合で、3倍レバレッジのショートができない人のために、ロングでその性質をエミュレートする方法も紹介させていただきます。

レバレッジETFの仕組みと定量的な扱い

レバレッジETFは、先物をレバレッジをかけて売買することによって成り立っています。3倍ブルの場合には、相場が下がったら、下がった分の3倍分の先物を売って枚数を減らし、上がったら3倍買って枚数を増やす、ということをくりかえし、先物が下がり続けても絶対に追証にならないようになっています。基本的には、夜中にその日の終値で枚数を調整することによって成り立っています。実は、このリバランスが減価の主な原因なのです。まさに「売りが売りをよぶ」ような形態なので、レバETFの人気がでることは、相場が不安定になる1つの原因となります。

レバETFの数学的な扱いは、こちらの論文を参考にしていますが、読む必要はありません!

ポイントは、SOXLとかSOXSの中央値のリターンのレバなしETF比が次のような方程式で表されることです。

第4項のボラによる減衰が大事な点です。3倍ブルならばボラの2乗の3倍、3倍ベアなら6倍ほどの減価があるのです。SOX指数のボラはだいたい年率35%くらいですから、市場が上げ下げを繰り返しているとき、SOXLは年間37%、SOXSは74%もの減価があるのです!つまり両方ショートすると年間-54%ほどの利益が得られることになります。

ただし、これは中央値の話です。SOXLやSOXSは、たまにとんでもない上げを続けることがあり、そのショートは危険な方法でもあるのです。たとえば、図1の30年シミュレーションで、SOXLの底でショートしてしまうと、SOXLは100倍近く上がり99倍の損になり、SOXSは最大利益2倍までしかいかないので、大きな損になる、ということがわかります。ただ、SOXSのショートというのが非常に勝率のよい方法だとわかると思います。

数学を使わないで両面ショートの理論を説明する

ヨコヨコ市場

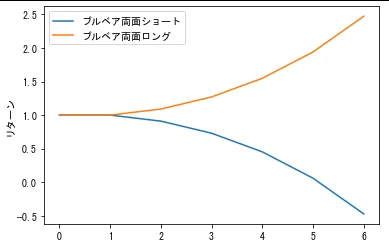

3倍ブルベアはヨコヨコ市場に弱いことはよく知られていますね!よく使われるボラティリティー減衰の説明で、-10%→+11.1%を繰り返しす元指数を考えましょう。この指数は一回転あたり、0.9 × 1.111= 1.0になるので、ヨコヨコということになります。金利とかを一切に考えずに、単純に毎日の上げ下げを3倍にすると、3倍ブルは-30%→+33.3%を繰り返すことになります。一回転あたり、0.7 × 1.333 = 0.933となり、6.7%減価することがわかります。さらに、ブルでは同様に1.3 × 0.667 = 0.867となり、そのさらに倍の13.3%減価することになります。グラフにすると下のようになります。

このよな市場で両面ショート(50%ずつ)、もしくは両面ロングをした場合には、したのように大きな違いが生まれます。

まっすぐに暴落、暴騰していく市場

では毎日10%ずつ暴落、暴騰していくような市場ではどうなるでしょうか。こういう状況では、実はボラ(揺れ標準偏差)=0ですから、ベアETF、ブルETFは、当たれば爆発的な利益をもたらします。このため、両面ショートはあっという損失が拡大していきます。逆に両面ロングのほうが利益が出ることになります。

しかし、このようなことは滅多にあるわけではなく、通常暴落時は「ボラが大きい」市場になるので、ブルトラップも多く出現し、上げたり下げたりする間にベアETFは減価していくものなのです。例えば、VIXはSP500のボラ(次の1月の上げ下げの予想標準偏差)ですが、VIXは暴落時に大きくなりますよね?それは、下げ市場ではボラが大きくなるからです。つまり上げ下げの幅が大きくなり減価も大きくなります。ベアETFがベアマーケットでも下げる理由はここにあります。

また上げ市場ではボラが小さくなるのですが、通常まっすぐ上げていくというよりは、上げたり下げたりしながらじわじわ上げていくものです。このへんもバックテストで確かめたいところですね!

両面ショート理論のまとめ

毎日先物をリバランスする3倍ブル、3倍ベアETFは、ボラによる減価が非常に大きい。

ボラが大きい市場では3倍ブルベアの両面ショートは大きな利益をもたらす。(ボラが大きい=ベア市場)

確率は低いと思われるが、まっすぐな暴落暴騰フェーズでは、両面ショートは危険な可能性がある。

このへんのことを踏まえて、1994年から数々の暴落を経験したSOXL、SOXSのバックテストで両面ショートがどれだけのパフォーマンスがでるのかを検証してみましょう。

両面ショート法1994年からのバックテスト

ここから先は

¥ 5,000

この記事が気に入ったらサポートをしてみませんか?