「公益社団法人及び公益財団法人の認定等に関する法律の一部を改正する法律案」についての調査(NHKから国民を守る党浜田聡参議院議員のお手伝い)

今回は「公益社団法人及び公益財団法人の認定等に関する法律の一部を改正する法律案」についてです。これは一般的に公益法人法と言われているものです。公益法人とは端的に言えば、公益の増進を図ることを目的として法人の設立理念に則って活動する民間の法人のことであり、公益性の認定を受けた一般社団法人や一般財団法人を指します。公益法人には、志ある人の集まりである公益社団法人と、財産の集まりである公益財団法人があります。今回の改正案では、「公益法人による社会の諸課題の解決に向けた活動の一層の促進を図る」ことを目的としていますが、どのような内容なのか見ていきたいと思います。

①公益法人とはどんな組織か

前述したように公益法人とは「公共の利益に関する事業をおこなう法人」です。公共の利益については公益法人法に明記されているものを指します。公共の利益については公益法人法の第2条で定められています。

第二条 四

公益目的事業 学術、技芸、慈善その他の公益に関する別表各号に掲げる種類の事業であって、不特定かつ多数の者の利益の増進に寄与するものをいう。

非常に広範囲にわたりますが、令和5年12月に内閣府が発表した令和4年「公益法人の概況及び公益認定等委員会の活動報告」によると以下の分類に振り分けています。

さらに公益法人には、その他の特別法に基づいて設立される法人も含めて公益法人とされています。

身近な例で挙げると、学校法人・医療法人が公益法人に含まれます。代表的な例を挙げるとコロナ禍で多くの方が耳にした日本医師会も公益社団法人です。広義の公益法人という事でいえば、特定非営利活動法人(いはゆるNPO法人)もこの枠組みに入ります。認定NPO法人では昨今ネットで騒がれている団体がありますね。

また公益法人は各種税制上の優遇措置が設けられています。

例えば、法人税では非営利型法人として認定された公益目的事業は、収益事業に該当していても非課税となるものがあります。他にも公益法人が支払を受ける一定の利子等に係る源泉所得税は、非課税となります。

優遇政策がある一方で、事業活動や保有財産に制約があるなど手間や自由度の低い側面もあります。

令和5年12月に内閣府から発表された「公益法人の概況及び公益認定等委員会の活動報告」によると、現在では9,672 法人が存在しており、社団法人と財団法人の内訳は以下の通りになります。

公益法人は税制優遇措置を受けている上、公益に係る事業をおこなっている性格から所管官庁が指導監督をおこなう事になっています。

ここでは細部まで解説する事を省きますが、公益法人と一般法人・営利法人の違いをまとめると以下のようになります。

公益法人制度の歴史は古く、日本では明治31(1898)年に施行された民法によって公益法人など民間の非営利部門での公益的活動について定められました。しかし、戦前から続く公益法人制度が社会的需要に適合しなくなっていると指摘されるようになり、平成20(2008)年12月に、一般法人法として抜本改正され、公益法人制度を抜本的に改革するため、平成18(2006)年3月に「公益法人制度改革関連3法案」が閣議決定され、同年5月に第164回通常国会において法案が成立し、100年以上続いてきた旧民法による公益法人制度は終りました。なお、この時成立した3法案が以下になります。

「一般社団法人及び一般財団法人に関する法律」(一般法人法)

「公益社団法人及び公益財団法人の認定等に関する法律」(公益認定法)

「(それらの法律の)施行に伴う関係法律の整備等に関する法律」(整備法)

平成20(2008)年11月30日までの公益法人は特例民法法人とし、2008年12月1日の法律完全施行日から5年以内に新制度に移行することとなりました。新制度上では公益法人への移行認定を申請し、認定を受けた場合は、公益認定を受けた一般社団・財団法人へと移行し、「公益社団法人」・「公益財団法人」の名称を用いる事となりました。この時生まれたのが一般(社団・財団)法人です。

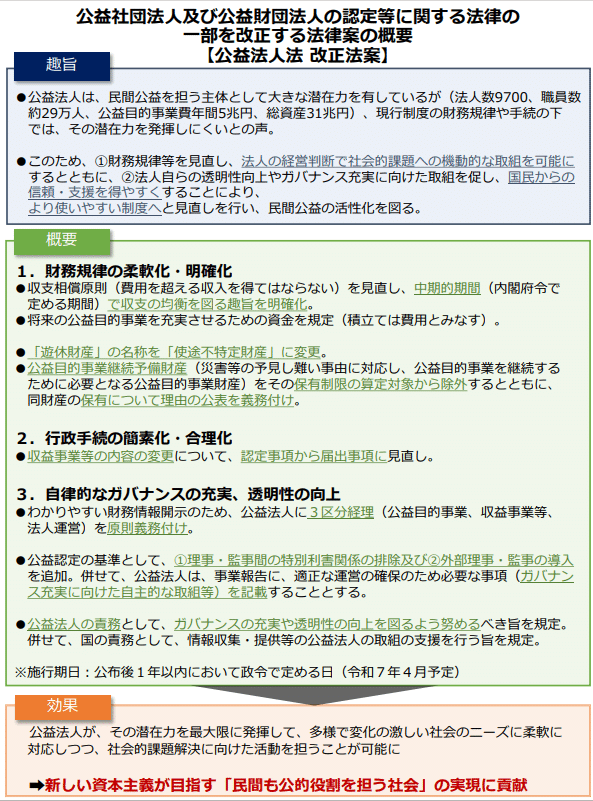

②今改正案で変わる事

今回の法改正は「新しい時代の公益法人制度の在り方に関する有識者会議」(令和4年10月~令和5年6月最終報告)でまとめられたものが土台となっています。端的に言えば、公益法人の自由度が増すという事です。

今回の法改正は「新しい時代の公益法人制度の在り方に関する有識者会議」(令和4年10月~令和5年6月最終報告)でまとめられたものが土台となっています。端的に言えば、公益法人の自由度が増すという事です。

全国の法人数は9700ほど、総資産は31兆円程度を有するにも関わらず、必要以上の利益や蓄財には制約があるなど、厳格な運用が求められているため、機能を十分に発揮できていないとの指摘が有識者会議で出されたのが理由です。

・公益法人としての責務を明記

・使途の不特定財産を現在より多く持てるように、公益事業の継続に必要な資金の貯蓄制限を緩和する

・原則として収支を均衡に保たなければならない規定も変更し、単年度で出た利益をその後5年度分の赤字で相殺することを容認

・過去4年度分の赤字の埋め合わせも可能にする

・収益事業を持つ法人の一部に任意としていた区分経理に基づく貸借対照表の開示を義務付ける

要約すると上記のような事が特記されると思います。透明性の向上やガバナンスの充実を盛り込む一方で、財務規律を緩和することが一番の特徴になります。

③公益法人の問題点

公益法人は社団法人であれ財団法人であれ、公益性があり非営利である事が前提となります。しかし、公益法人にも様々な問題が過去にはありました。民主党政権時代におこなわれた「事業仕分け」では、公益法人もその対象となり、国家公務員の天下りの温床となっている事が明らかになりました。

上記記事の一部を抜粋します。

72法人に国家公務員のOBが役職者として再就職していた事実がありました。しかも、その再就職した国家公務員の人数は2,300人以上で、1法人あたり30人以上の国家公務員OBが再就職していた計算になります。

72法人の中の17法人では、全職員の中で国家公務員OBが30%以上であった事実もあります。

一方、72の国家公務員OBを受け入れていた法人に対して、1法人約20億円の補助金や委託費が支払われており、総額1,450億円の財政支出があったことになります。

明確な天下りの構造が常態化していたことが明確です。

総務省発表の資料を見ると、国交省と農水省が群を抜いて多かったのが実情としてわかるかと思います。現在では公益法人に関する天下りは厳しく規制されていますが、「職業選択の自由」がある以上、規制の限界があるのが実情です。

また、「夏の甲子園」で広く知られる高野連(日本高等学校野球連盟)は公益財団法人ですが、夏の甲子園大会の観覧チケット価格を値上げしたことに批判が起きました。

公益財団法人である高野連もあくまで民間団体であるため、その活動方針は自由ではありますが、公益性という観点から疑問の声が上がる事は致し方ない面もあるかと思います。

今回の法改正により自由度が増すことは、民間企業と捉えるのであれば規制緩和されるので喜ばしいのですが、公益法人をあくまで優遇措置のある行政の子会社と考えるのであれば、民業圧迫になるため自由度を高める事は問題となります。

あくまで高野連は一例ではありますが、高野連にまつわれば公益性についても問題があります。高野連は本当に公益性に寄与しているのかという問題です。

少子化の影響も完全に否定できませんが、野球人口の減少は公益性に寄与しているのでしょうか?民間企業でいえば業績を伸ばせていないのと変わらない事になります。野球人口減少の理由は様々ですが、高校野球にまつわる旧来の慣習が問題に上げられます。

このような高野連の実績をみて、誰が公益性に寄与しているか判断するのでしょうか。今回は高野連の問題について一例を挙げましたが、公益性を判断する指導監督体制は整備されていないといえるでしょう。

④公益法人法で本当に変えるべき事

前述したように、今回の改正案は公益法人の自由度が増します。法案趣旨にもあるように公益事業費年間5兆円、総資産31兆円を有効に活用する事が目指されるものです。しかし公益法人が民間団体とはいえ、行政から許認可を受けた団体であれば、行政の子会社といっても過言ではありません。今回の法改正で、収支相償原則の見直しをおこない、内閣府令により「5年という中間的な収支均衡の期間」・「保有の上限額となる1年分の公益事業費は過去5年間の事業費の平均事業費の平均額を基本とし、理由を公表すれば当年度又は前年事業年度を選択できる」事が設けられます。自由度が増すことは事業拡大を後押しすることになるため、事業発展につながると思われますが、同時に民間団体ができる事業を圧迫することになります。

一見、規制の緩和に見えるこの法改正になぜ厳しい目を向けるのかといえば、税制優遇措置があるためです。民間団体とは異なり公益性を求められる故、厳しい財務規律が明記されています。にも拘らず自由度を増すことで事業の拡大がおこなわれるのであれば、その事業がどの程度公益に寄与したのかをチェックする機能が必要ではないでしょうか。現在の公益法人制度ではその判断はおこなわれていません。公益法人の運営に関する規定しか改革はなされていません。つまり、一度許認可されれば、あとは放置されているのです。

今回の法改正の効果について、政府は以下のようなこと期待しています。

新しい資本主義が目指す「民間も公的役割を担う社会」の実現に貢献

つまり、政府の方針は「新しい資本主義」のために公益法人を活用するといっています。しかし、公益法人は行政から許認可を受けたいわば半官半民企業のようなものです。このような経済活動を拡大する事は資本主義と逆行する社会主義に他なりません。政府が肥大化していく事を防ぐためにも公益法人格は縮小していくべきです。そして、真に必要な事業だけ残すべきであると考えます。しかし、公益法人の歴史は古く廃止する事は現実的には困難です。であるならばせめて公益法人の成果判断を明確化する事が先決ではないでしょうか。

⑤質問するのあらば

・今回の改正案の前提となる「新しい資本主義の実現に向けた公益法人改革」では公益法人を使いやすくすることで、民間公益の活性化を目指すという事が目指されています。しかし、税制優遇措置を受けている公益法人が新規事業展開する事は民間企業の民業圧迫につながると考える。それは公益法人は行政の許認可を受けたいわば行政の子会社という観点からである。これは資本主義ではなく半官半民企業といえ社会主義政策であり矛盾が生じる。この点について、政府の見解を伺いたい。

・政府は今回の改正により「民間も公的役割を担う社会」の実現に貢献する効果を期待しています。今回の改正案で公益法人の活動自由度が増すことによる効果を測る方法についてどのような方法・基準で判断しようとしているのか方針をお示しいただきたい。

・公益法人のおこなう事業が、その公益性にどの程度寄与したのかを測るチェック機能が不可欠であると考える。理由は公益性のあるものとして行政が許認可したのであれば、実効性を測るのは当然の責務と考えるためである。しかし、その実効性を測る機能は運用指針に沿っているのか、財政規律は守られているのかといったもののみである。公益性に寄与したかどうか測る成果報告を公益法人に提出させる。又は行政が成果をチェックする機能が必要だと考えるが政府の見解をお伺いしたい。

最後までご拝読ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?