仮想通貨のオプションって何?

はじめに

こんにちは。FFFです。

今回はオプションについてまとめてみました。

このnoteではどういうことをすれば儲かるのかではなく、そもそもオプションとは何なのか。また、仮想通貨においてオプション市場にはどのようなものが存在し、どのようなリスクがあるのかを備忘録がてら紹介します。

オプションとは

オプションとは掛け捨ての保険のようなもので、指定の期日(満期日)までに価格が大幅に上昇することに備えた保険(コール)と大幅に下落することに備えた保険(プット)があります。

また、保険なので買い手と売り手がいて、買い手が保険加入者、売り手が保険会社のような構図になっています。買い手は保険料を支払い、事故った時には売り手が保険金を支払います。

つまり、オプションには以下の4通りしかありません。

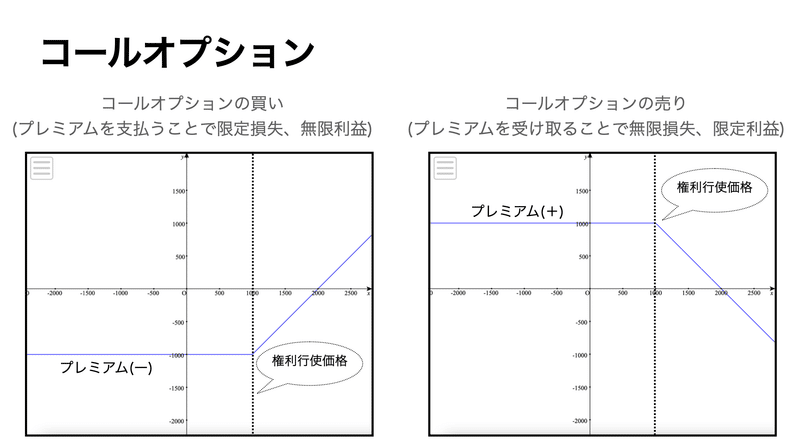

コールの買い、コールの売り(コール=買う権利)

プットの買い、プットの売り(プット=売る権利)

そのため、損益図は以下の4通りに分類されます。

簡単のために全て$${x = 0}$$でポジションを持つと仮定していて、$${y ≧ 0}$$になったとき利益が出ています。($${x}$$軸=価格変動、$${y}$$軸=損益)

ちなみに、この損益図はUSD建でポジションを持つ時を想定しているので、BTCやETHを担保として利用する時には損益図は変わります。

プレミアム=保険料のようなもの。買い手は保険に加入して怪我したら保険金もらえるし、売り手は保険会社で相手が怪我しなかったら保険料を定額もらえる。

権利行使価格=これくらい怪我したら保険金もらえますよって価格。

例えば、ビットコインの現在の価格が19000ドル、権利行使価格が20000ドル、プレミアムが1000ドル、現在9/21、満期日が9/30とします。

今回はコールを例にします。コールは価格が上昇すると利益が出る保険なので、

◯ 19000ドル→30000ドル

コール買い手:(30000-20000)ー 1000 = +9000ドル

コール売り手:(20000-30000)+ 1000 = ー9000ドル

◯ 19000ドル→10000ドル

コール買い手:ー1000=ー1000ドル

コール売り手:+1000=+1000ドル

となるので、買い手視点では大幅に上昇すると1000ドル掛け捨てだけで9000ドルの利益。大幅に下落しても1000ドルだけの損失で済みます。

売り手のデメリットが大きいのでは?と思うかもしれませんが、値動きがなく、権利行使価格を超えない場合は1000ドルの保険金がもらえるというメリットがあります。

めちゃくちゃ簡略化して書いているので、詳しく知りたい人は調べたらもっと色々な情報が出てきます。「買いの権利の売り」ってなに??と調べていくうちに、どんどんはてなが浮かぶと思いますが、あまり気にせず上の損益図を描くんだなあくらいの認識でいいと思います。

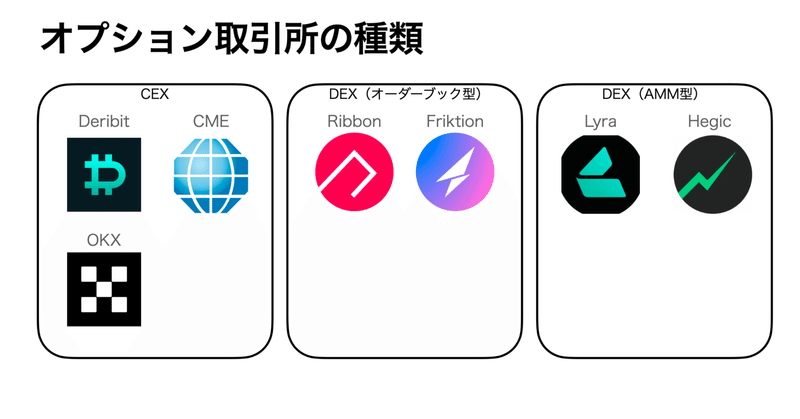

仮想通貨のオプション

先ほどのオプションとは何かを踏まえた上で、仮想通貨のオプション市場にどのようなものがあるのか見ていきます。主にCEXのオプションは上の損益図を描く純粋なオプションを板取引するもの。(オーダーブック形式)

DEXではオプションを組み合わせたものや相対取引するものが多いです。

例.

CEX:Deribit、CME、OKX、Bybit、Binance

DEX:Ribbon Finance、Lyra、Friktion、Thetanuts、Hegic、Katana、Opyn、Hxro、Polynomial Protocol、Arrow Markets、Primitive、Zeta Markets(色々wen給付金)

CEX

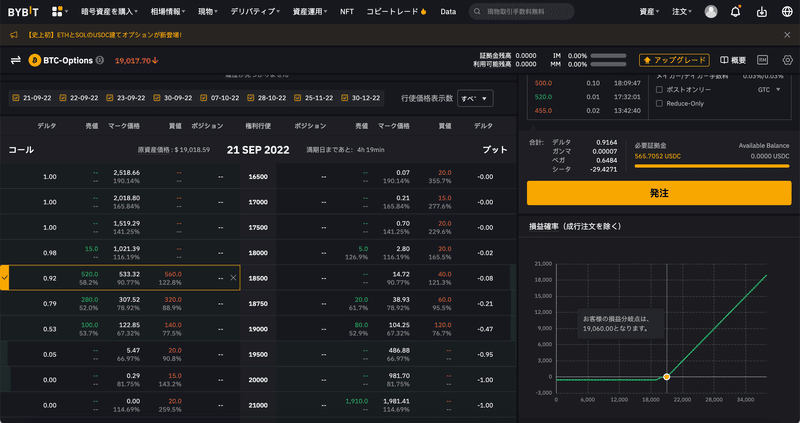

CEXの例で画面が一番シンプルだったBybit見ていきます。(Deribitが一番流動性があるのですが、日本人は使えません)

この例だとビットコインの現在の価格が19017.70ドル、権利行使価格が18500ドル、プレミアムが560ドル、現在9/21 12:41、満期日が9/21 17:00です。

コールの買いの場合、満期日に19060ドルを超えると利益が出ます。

また、DEXの場合、主にオーダーブック形式のものとAMM形式のものに別れます。オーダーブック形式のものはCEXと同じで、オプションの買い手と売り手のマッチングを行います。(Ribbon Finance、Friktion、Opyn v2など)

一方、AMM形式ではボンディングカーブを使うことで価格を決定し、AMMが売買の相手になっています。(Lyra、Hegic、Opyn v1など)

DEX(オーダーブック)

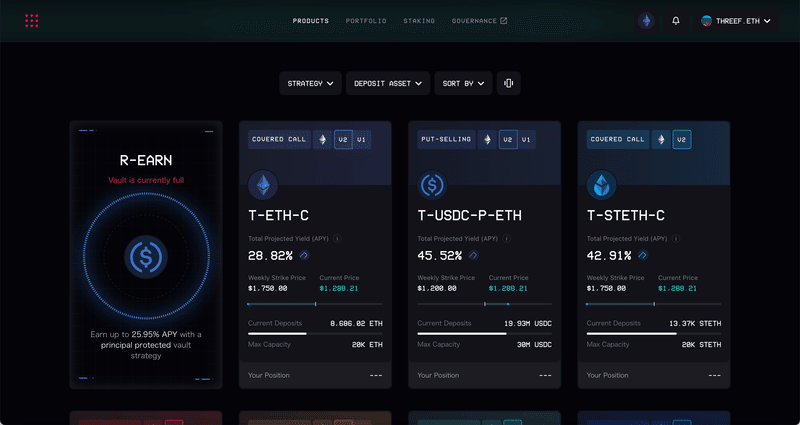

DEXのオーダーブック形式としてRibbon Financeを例にします。

Ribbonはオーダーブック形式ではありますが、基本的にはコールの売り、またはプットの売りしかできません。なぜなら、買い手はParadigm内のオークションで決定した外部の会社で、その価格を受け入れる形になるためです。

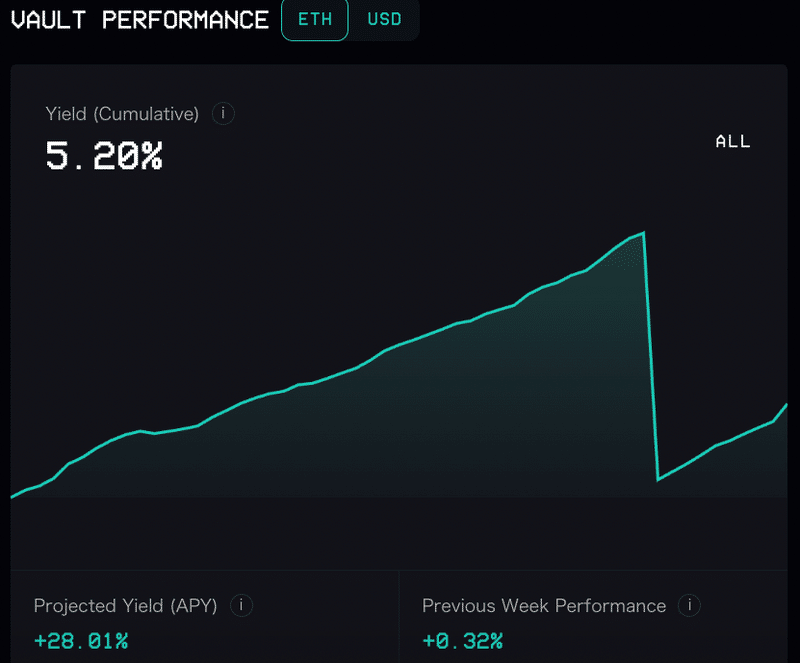

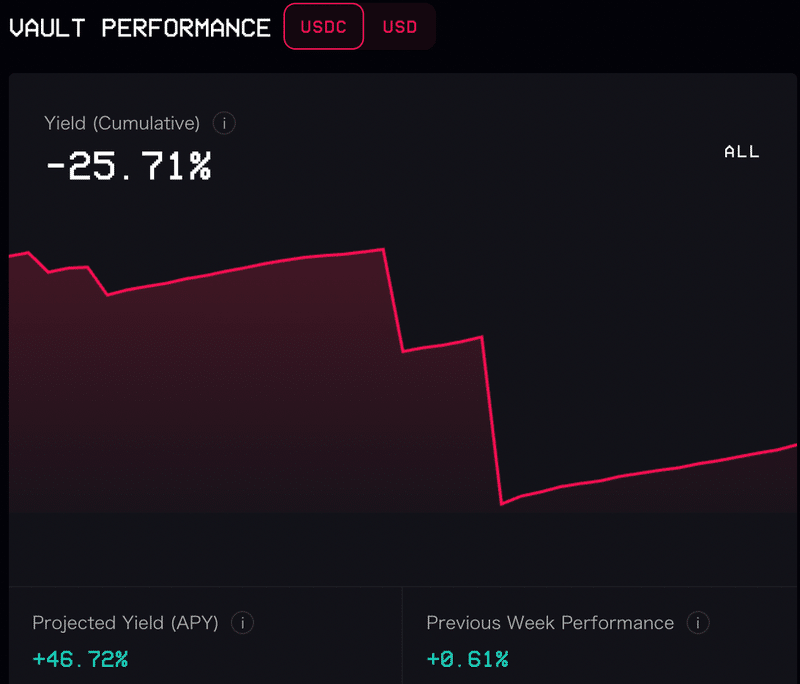

一番流動性の高いETH-USDCのペアについて説明します。カバードコールとプットセリングがあります。

カバードコールは現物とコールの売りを組み合わせたものを指していて、ETHを担保にして、ETHのコールの売りを持っているので、そのような表記になっています。何もわからない人は単純なコールの売りだと思ってください。

プットセリングは単純なプットの売りです。担保にするものはETHではなく、USDCであるため、ETHが値下がりした場合もある程度耐えれるようになっています。

ここにAPYが表示されるのですが、それはオプションを売る時のプレミアムから来ています。記載のAPYは無条件に実現するものではなく、ストライクプライス(権利行使価格)を下回らなかった場合のことを指します。

実際にはこのAPYは実現しておらず、大幅な値動きの際には大きく被害を出していることがわかります。

DEX(AMM)

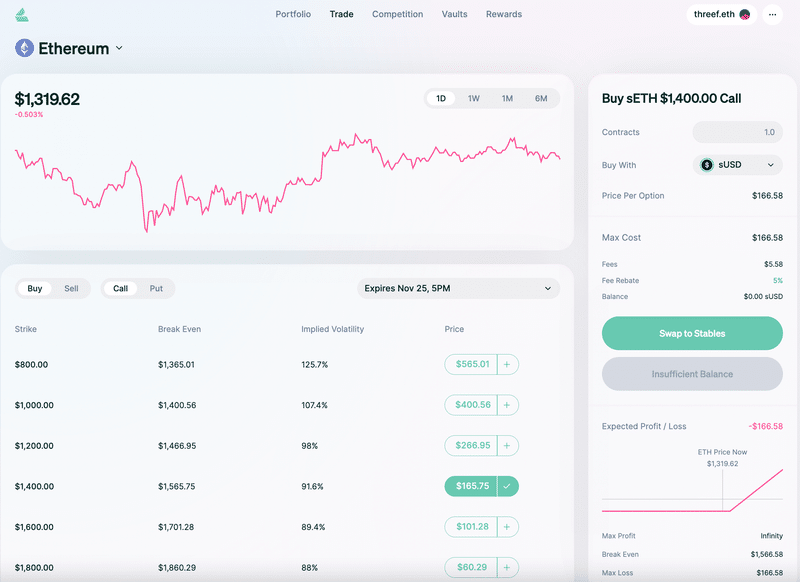

DEXのAMM形式としてLyraを例にします。

Lyraではコールの買い、コールの売り、プットの買い、プットの売りどれでも行うことができます。

詳しい説明は省きますが、AMM形式では、実際にオプションを手に入れたい人と、お金を入れておいてLyraに運用を任せて取引手数料をもらいたい人が自動でマッチングするような仕組みになっています。

オプションの売買が起こった際、自動でヘッジを行うため、値動きが起こっても、お金を入れている人は利益も損失も出さないような仕組みになっています。(とはいえ常にその状態を維持しているわけではないので、リスクはあります)

Lyraではブラックショールズ方程式というオプション価格を算出する計算式に基づいて、自動で算出されるようになっています。

簡単に言うと満期日までの期間が長かったり、値動きが大きいときには事故の可能性が高いので、プレミアムの価格が自動で高くなるような仕組みになっています。

ユーザーから見た場合、CEXでのオプション取引と同様な仕組みになっているためわかりやすくはなっています。

この例だとイーサリアムの現在の価格が1319.62ドル、権利行使価格が1400ドル、プレミアムが165.75ドル、現在9/24 17:00、満期日が11/25 17:00です。コールの買いの場合、満期日に1565.75ドルを超えると利益が出ます。

しかし、オプションの売りの場合は無限損失であるため、コールの売りの場合は事前に担保を差し出して、その量によって清算価格が決まり、価格を上回ると自動でそのオプションと担保は消失します。

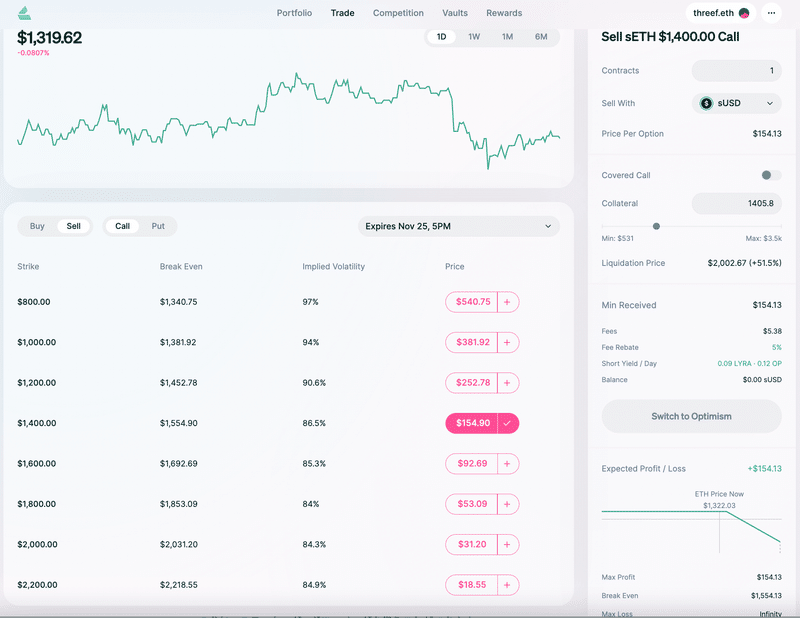

この例だとイーサリアムの現在の価格が1319.62ドル、権利行使価格が1400ドル、プレミアムが154.46ドル、現在9/25 11:00、満期日が11/25 17:00です。

コールの売りの場合、1400ドルを下回ると利益が減っていき、満期日に1553.68ドルを超えると損失が発生し、担保を1405.8sUSD入れるとすると2002.67ドルで清算されます。

さいごに

オプションのかんたんスタートガイド的な読み物と言うのをコンセプトに書いたので、ストラドル・ストラングル・コンドルなどの戦略は書いてません。気になる人は調べてみてください。

基本的に現物・先物・オプションを組み合わせたものだと思うので、何をしているかは漠然と理解はできると思います。

どのようなリスクが混在しているのか個人的に理解できておらず、アウトプットがてらまとめたものなので誤りがあったらリプなりDMなりください。修正します。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?