1~3月期GDP、前年比で観察しよう

本日(5月20日)、2019年1~3月期の国内総生産(GDP)1次速報が公表され、実質ベースの年率で2.1%と高めの成長率となりました。しかし、「内容が良くない」というのが民間エコノミストの共通の見方です。

一般的に、こうした成長率は前の四半期(今回の場合は、2018年10~12月期)からの変動に注目します。しかし、最近の日本では、この前期比成長率がプラスマイナスを繰り返すなど方向性を捉えにくくなっています。私は、以前に下記のnoteで書いたように、前年同期比で観察した方がすう勢が把握しやすいと考えておりますし、今回の中身の悪さもはっきり確認できます。

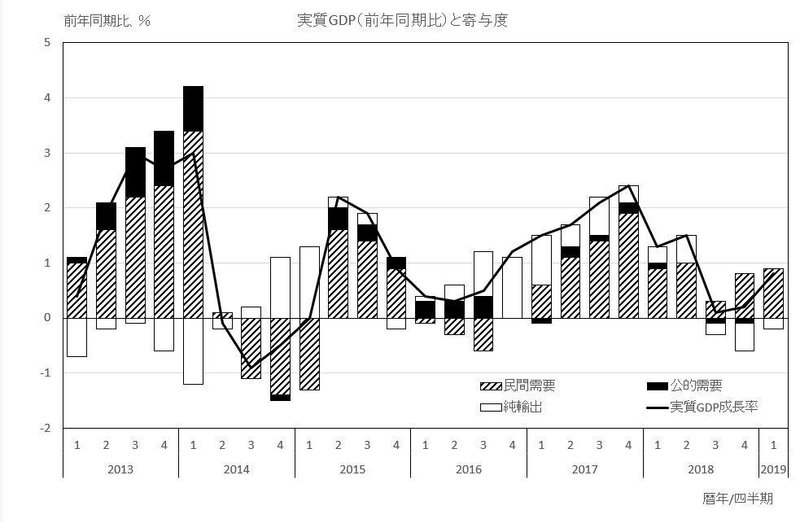

2019年1~3月期の実質GDPは前年同期比0.8%増でした。2018年10~12月期の0.2%増から0.6ポイントも増えています。前年同期比でみた実質GDP成長率は、2017年10~12月期をピークに伸び率が縮小傾向だったのですが、再び伸びが高まり始めているように見えます。消費税率の引き上げ時期を2019年10月に延期した、2016年半ばと似通ったパターンにも見えます。

しかし、その中身を仔細にみると、この再加速は”幻”と考えられます。伸び率を寄与度分解すると増加幅0.6ポイントは、

・民間在庫変動 0.3ポイント(上図の民間需要に含まれる)

・純輸出 0.3ポイント

で説明できるのです。純輸出は、輸出から輸入を引いたものですが、輸入が減少したことで1ポイント押し上げ、輸出の減少で0.7ポイント押し下げてます。輸入の減少は国内需要の落ち込みを反映しており、喜ぶ材料ではありません。一方、民間在庫変動のプラスは、「売れ残りの増加」とも捉えられます。また、来月に公表される2次速報で改定される可能性が高いです。

もちろん、民間住宅投資と公共投資があわせて、GDPの前年同期比伸び率を0.3ポイント押し上げていますが、民間設備投資の0.3ポイントの押し下げで帳消しとなっています。

以上から、私のコメントを掲載していただいた下記の記事の見出しのように、前年同期比でみれば今回の実質GDPは景気の踊り場局面を示しているといえるのです。まだまだ景気動向は要注意の状況にあるといえるのではないでしょうか?

この記事が気に入ったらサポートをしてみませんか?