4~6月期の高成長をどう読むか

本日(8月9日)、2019年4~6月期の国内総生産(GDP)1次速報が公表され、実質ベースの年率で1.8%と民間予測を上回る成長率となりました。日経夕刊では、「消費堅調で想定外の伸び」と報じています。

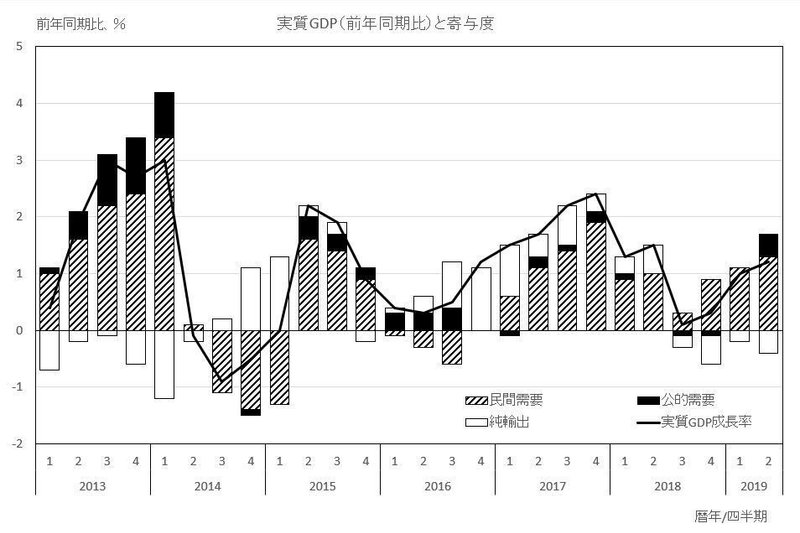

趨勢がわかりやすい前年同期比成長率でみても、2019年1~3月期の1.0%増から4~6月期は1.2%増と伸びが拡大しています。しかも、2019年1~3月期は、輸入の急減に伴う純輸出の押し上げ0.3ポイント、民間在庫の積み上がりによる押し上げ0.3ポイントという特殊要因による押し上げがありました。

本日公表された2019年4~6月期は、民間在庫の積み上がりによる押し上げはなく、1~3月に比べるとに0.1ポイントの押し下げでした。純輸出も0.2ポイントの押し下げです。にもかかわらず、1~3月期に比べて0.2ポイント伸び率が拡大しているのは、民間需要での0.2ポイント、公的需要の0.4ポイントの押し上げのおかげです。記事にあるように消費堅調のためというより、政府による消費、投資の拡大の寄与が大きいです。この要因は、1年以上後に公表される年次推計でないと詳しくわかりません。

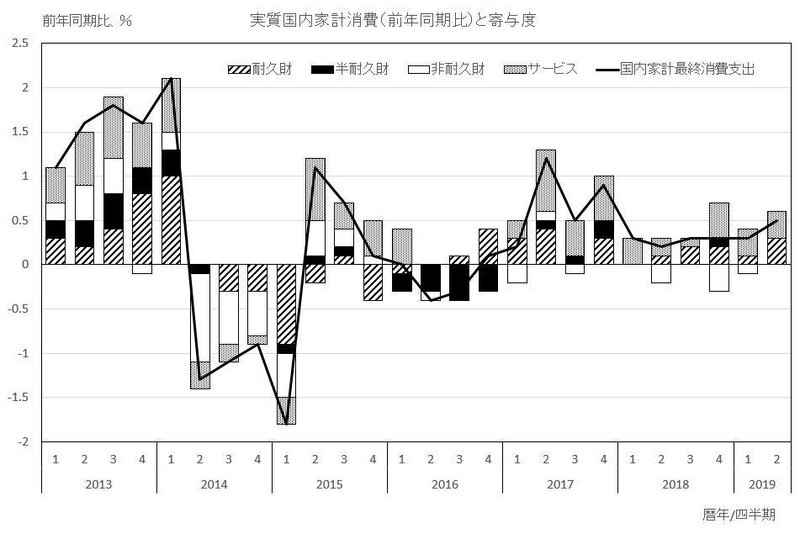

さらに、民間需要の0.2ポイントの拡大は、民間消費の0.2ポイントの拡大が主因です。冒頭の記事はこのあたりを捉えているのでしょう。この内訳を確認すると、下の図のように自動車や家電などの耐久財消費の寄与の拡大(0.2ポイント)が主因です。10連休関連でサービス消費が注目されていますが、消費に対する寄与は1~3月と変化ありません。

消費マインドが冷え込んでいるというデータが散見され、新聞で報道される中で、耐久財消費が伸びているのはなぜか。やはり、消費税率引き上げ前の駆け込み消費が出始めているととらえるべきなのではないでしょうか?と考えると、次の7~9月期はさらに強まり、10~12月期以降に反動減が出るというシナリオもありえます。輸出による下支えが期待できない中で、要注意とみるべきではないでしょうか?

この記事が気に入ったらサポートをしてみませんか?