ケーススタディ:大塚家具 転落の主要因は何か?

Photo by Negative Space from Pexels

皆様こんにちは。本日は大塚家具のFY2013H1-FY2018H1の業績推移を追うことにより、経営危機の主要因を探ってみたいと思います。

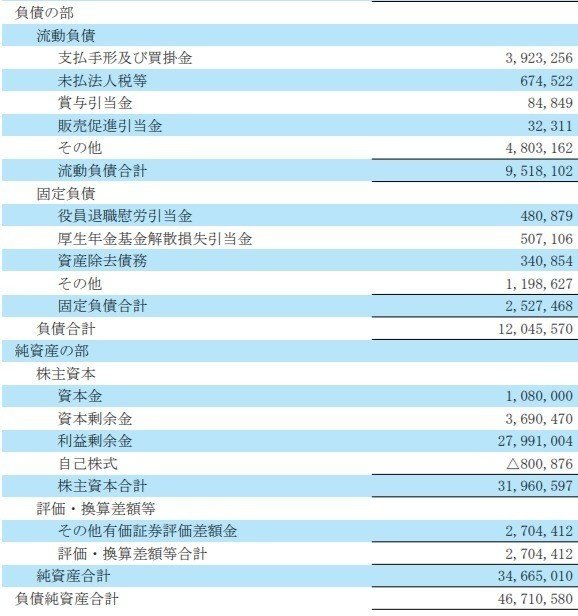

まずは社長の交代が起きる前の期末である14/12末の貸借対照表(以下BS)です。

資産サイドの特色は、いざという時の備えとも言える現預金及び投資有価証券の合計で総資産の約40%を占めるという「超安全運転」の姿勢です。今後分析していく縮小均衡の過程で、この残高及び差入保証金が減少していくこととなります。なお投資有価証券の主な銘柄は、三井不動産・三越伊勢丹HD・西武HD・帝国ホテル株式です。

(単位:千円)

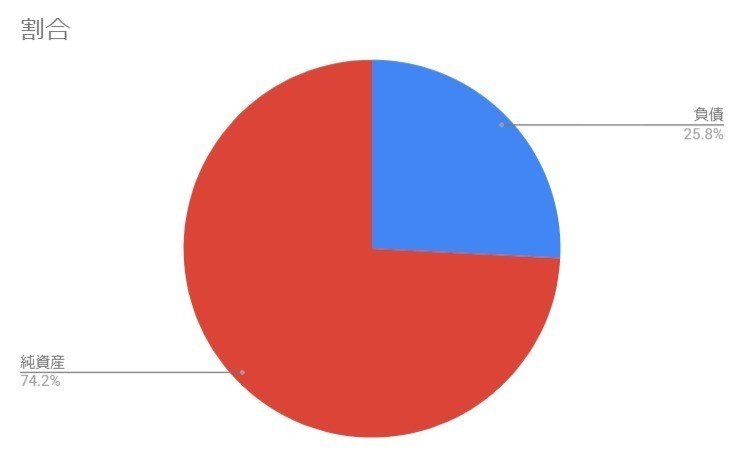

負債サイドの特色は、有利子負債(社債や借入金)が0であること及び純資産比率が約74%とこちらも「超安全運転」であることです。

なお純資産項目にある「その他有価証券評価差額金」というのは、投資有価証券の評価損益を表していて、こちらがプラスであるということは投資有価証券が含み「益」であることを示しています。些末な点をいうと含み益の内、売却時にかかるであろう税金分(ざっくり含み益の30%程度)は繰延税金負債として負債の部の「その他」に別計上されます。

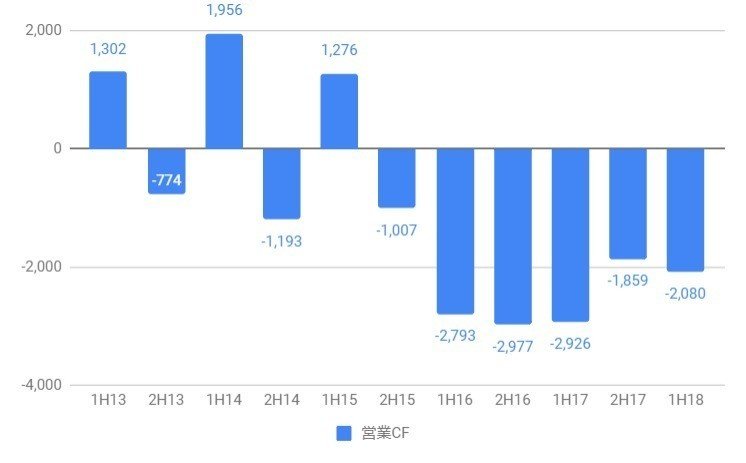

次に業績推移を見てみましょう。業績推移を見るときに使用される数値としてはEBITDA・営業CF・売上高・営業利益・当期純利益等があります。損益計算書(以下IS)項目である売上高・営業利益・当期純利益は会計操作が容易(作成者・監査人の主観で作成)で特別項目が混入しやすく、また特別セール等を行うことにより嵩上げが発生したりします。EBITDAは比較的使いやすい項目ではあるものの、今回の経営危機を探る上では現金同等物の推移とよりリンクしやすくまた「事実」に基づく営業CFの方が適していると考えられるため、営業CFを中心に売上高を補助にして眺めてみたいと思います。問題点としては、日本の上場規則としてキャッシュ・フロー計算書(以下CS)の作成が中間と期末の年2回のみ強制されているだけで大塚家具も1Q3Qは自主的に作成していないので、四半期毎のキメの細かい分析ができないことです。

(単位:百万円)

一目見て気付くことは、2016上半期(1H16)から明らかにトレンドが変わっていることです。

FY2013-2015までは上半期に稼ぎ下半期に吐き出すというリズムを刻んでいて年度通期では営業CFプラスを維持していますが、FY2016からは上半期も営業「アウト」CF(現金流出)になり下半期も冴えない状況となっています。

社長交代が確定したのは2015上半期(1H15)中の2015/3/27の株主総会です。1H15は1H14よりは劣るものの1H13と同等であり、そこまで悪い半期であったとは言えません。2H15は逆に2H13より劣るものの2H14よりは良好で、そこまで悪い半期であったとは言えません。

以下では大塚家具の転落の要因として考えられる、1. お家騒動によるブランドイメージの低下、2. 会員制の廃止、3. 商品構成・店舗構成の変更、4. 勝久氏との競合、の影響を順次考察していきたいと思います。

1. お家騒動によるブランドイメージの低下

幸せな家族生活を象徴する家具という商品を売るのに、父娘が敵意むき出しで争うような会社から商品を買う人がいるのか?と疑問に思うことでしょう。

しかし当時の世論は株主総会で娘の久美子さん(以下娘)が支持されたのと同様に、健気に頑張る娘を応援するといった雰囲気がありました。

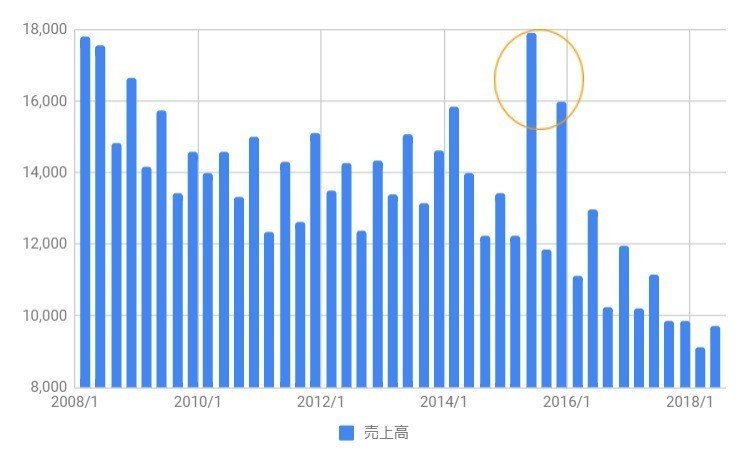

実際に社長交代後の2015/4中旬より約3週間に亘り開催した大感謝フェアが想定以上の好評を博し、遡れる四半期で最大の売上高を記録しております。

また2015/11には、展示商品構成を見直し一から売り場を作り直して「新しいOTSUKA」に生まれ変わるため、約50日間に亘り「全館全品売りつくし」を実施し、これまた第4四半期としては2008年に次ぐ近年稀に見る売上高を計上しました。

先程見たとおり、FY2015の営業CFもFY2014から低下はしているものの、営業「イン」CF(資金流入)を確保しているので、やけくそで販売したということではありません。

(単位:百万円)

以上より、大塚家具ブランドは多少の傷つきはあったにせよ、すぐにでも会社売却をしなければならない要因であったとは言えないのではないかと考えられます。

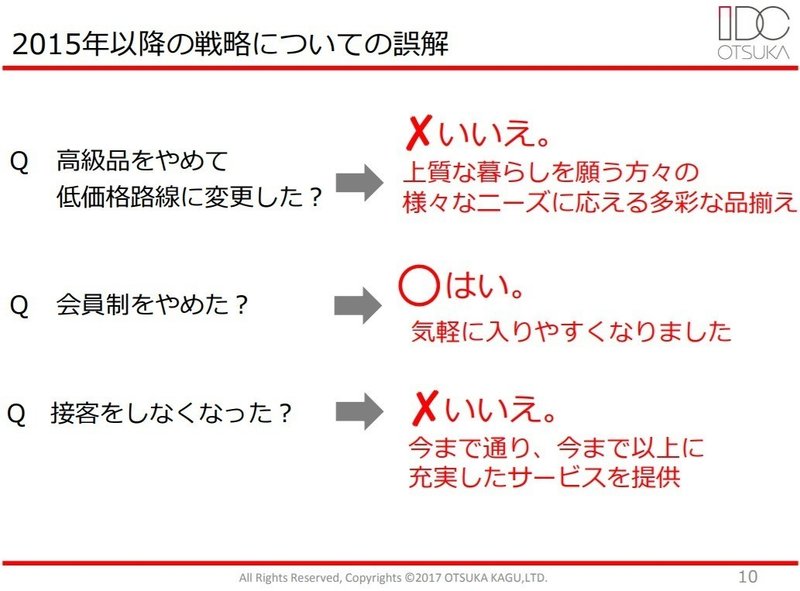

2. 会員制の廃止

娘と父の勝久さん(以下父)の主要な対立項目であり、父が確立した「入店時に顧客ファイルを作成し、店員が顧客について回る」という接客スタイルを、娘は「利用客の心理的な負担になり、客足を遠のかせる」と判断していました。

社長交代後すぐの2015/4より実施している店舗リニューアルでは、「受付スペースを縮小し、お客さま単独で見てもわかりやすいライフスタイル提案型のオープンな店作りに着手」(出典:短信)しています。

また2015/10には、「閉鎖的なイメージからの脱却とインテリアを通じて幸せを共に創る「パートナー」であり続けることを目指し、従来の「価格のための会員制」から、お客さまとの継続的な関係を築く「IDCパートナーズ」へと移行」(出典:短信)しました。

FY2015の営業CF及び売上高を見る限り、会員制の廃止に関してそこまで酷い拒絶反応があったとは思えません。あったとしても前年度対比のマイナスである営業CF換算で年率数億円程度ではなかったかと思われます。

3. 商品構成・店舗構成の変更

娘と父の主要な対立項目であり、2015/11の「全館全品売りつくし」を経て、2016/2に全店舗をリニューアルオープンし、新たな運営体制を本格的に始動しました。従いましてFY2016以降に特有の項目となります。

以下出典は経営ビジョンです。

巷では中高価格品の品揃えから低価格品の品揃えも含む商品構成へと変わった(一時期の家電会社のように総花的で焦点がぼやける、またニトリ・イケアとレッドオーシャンで争う)、また個人的に十数年前に購入したテーブルの値段が2倍以上になっていた(コスパの低下)という観察もあるのですが、経営ビジョンでは以下のように否定していますので、そこを深掘りするのは割愛したいと思います。

いずれにしろ、営業CFの猛烈な落ち込みは1H16から強烈に始まっており、新型店舗(専門店・小型店による多店舗展開)は上記プレゼンのタイムスケジュールを見ればわかる通り、4Q16からの展開の為、店舗構成の変更よりは商品構成の変更が、今回の一連の転落の主要因である可能性が高いと推測されます。

ちなみに娘のバックグラウンドは銀行・コンサルティングなのですが、

社長交代後に娘の取り巻きとして取締役に就任したのは、

現場・経営経験の怪しい銀行・コンサルティング出身者達でした。

家具マーケットの機微に精通しないお友達同士の机上の空論が繰り広げられる取締役会であったのではないかという疑念は拭えません。少なくとも↓記事から伺える父の家具への熱意・顧客に与える価値への拘り・資金マネジメントの重要性の認識はなかったのではないかと思われます。

4. 勝久氏との競合

通常は会社のキーパーソンが退社するときには一定期間の競業禁止を求めるものですが、今回のケースでは父は全く同じ家具販売を営む「匠大塚」を設立しています。

史上最高の投資家であるウォーレン・バフェットは以下のように教訓を述べています。

「いったん交わした契約は反故にできないのだから、サインをする前に、考慮すべきことはすべて考慮しておきなさい」

“It is impossible to unsign a contract, so do all your thinking before you sign”

出典:史上最強の投資家バフェットの教訓、The Tao of Warren Buffet

この教訓は奇しくも、バフェットが89歳のローズ・ブラムキンからオマハにあるネブラスカ・ファニチャー・マート(NFM)を買い取った時のものです。NFMは家具類を扱う大型安売り店で一店舗ながら多大なシェアを持っていました。

買収する際、バフェットは契約書に非競争条項を入れ忘れました。経営陣に残っていたミセス・ブラムキンは、数年後、店の変わりように激怒し、NFMときっぱり縁を切っただけでなく、NFMの向かいに新しい家具店を開き、NFMの商売に大打撃を与えました。

激しい競争にしばらく苦しんだ後、バフェットはとうとう白旗を掲げ、新しい店を500万ドルきっかりで買い取ることに同意しました。

2度目の契約の時、非競争条項をきちんと入れておいたのはバフェットにとって幸運でした。何しろミセス・ブラムキンは103歳まで活躍し続けたのだから、という話です。

父は↓記事によると大塚家具の株式(持ち株)売却した20億円と裁判で勝訴して得た17億円の合わせて37億円を元手に起業したとのことです。

大塚家具、身売りでも久美子社長の続投を要求か…交渉難航なら法的整理の可能性も

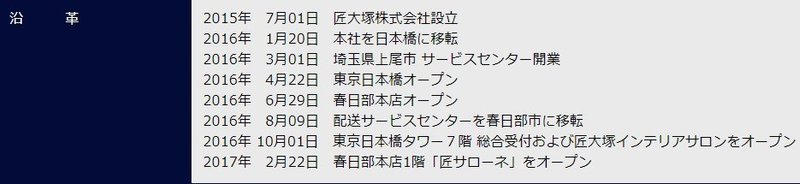

匠大塚の沿革は↓のとおりです。

2Q2016から2店舗体制で営業を開始しています。非上場企業ですので残念ながら売上高等のデータはわかりませんが、旗艦店の春日部本店の実質営業開始が3Q2016なので、営業CFへの影響は軽微(1H16と2H16の差が全て匠大塚であったとしても2億円程度、元々の上半期下半期の偏分布を考慮に入れればそこまでの影響がある可能性は低い)、売上高への影響も軽微(同様に差額が18億円程度あるが偏分布を考慮に入れれば)なのではないかと推測されます。

匠大塚がFY2017から本領発揮した可能性はありまして、商品内容の変更の影響がFY2016で出尽くしていれば、FY2017の前期比売上高の落ち込み約53億円は匠大塚が原因ということになりますが、営業CFへの影響という意味ではFY2017はFY2016対比改善しておりますので、そこまででもないということになります。

ちなみに匠大塚の春日部本店は旧西武百貨店跡地を利用しており、フロア面積約 27,000 ㎡、東京ドームグラウンド面積約2倍で、1階から5階までを家具・インテリアの専門フロアとした日本最大級の規模となっています。結構侮れない規模・本気度なのではないかと思われます。

以上纏めると、個人的な推測では、商品内容の拙い変更が急速転落の主要因である可能性が一番高く(特にFY2016)、次の要因として無駄に父を怒らせて競業の愚を犯したこと及び専門店・小型店等の店舗戦略の誤り(FY2017以降)ではないかと思われます。もちろん各々のファクターが遅行的に(1年以上間をおいて)効いてきている可能性は排除できませんが、そこはアンケート等の時系列分析でもしてみない限り分かりませんので、今回のケーススタディでは考慮外といたします。

娘は自分のビジョンに自信があるのなら、大塚家具を実験台にするのではなく、自らの手金/VCからファイナンスを得て起業をし、大成功をおさめた後にその時には弱っているであろう大塚家具を救済買収するのが、大塚家連結で見た場合のリスク調整後リターン、及び自分のプライド/能力の証明という意味では最適戦略ではなかったかと思われます。スタートアップが失敗したとしてもシードマネーは大した金額ではないのでリスクはないですし、何より思い切ってチャレンジすることができますから。

5. ビジネス・ギャンブルにおける資金マネジメント

リスクを伴うチャレンジで一番重要なのは資金マネジメントです。

過去データからいくら勝率・負率、勝ち幅・負け幅を合理的に算定しようが、過去は未来を保証するわけではないので、究極的にはその手の計算の効果は限定的です。

資金マネジメントを徹底し、サバイブを続けていればいつか日の目を見ることもあるだろうし、もしかして擦り減らし続けるかもしれませんが、少なくとも再チャレンジはできます。

翻って大塚家具経営陣の資金マネジメントはどうだったのでしょうか?

大塚家具の流動性の高い資産としては冒頭で触れたとおり、現預金及び投資有価証券です。あと事業を縮小するのなら差入保証金もある程度使えますが契約期間等もありますので普通は勘案しません。

商品および土地建物を担保にして借入金を引っ張ってきて現預金を得る方法もありますが、大塚家具は観測期間中においてコミットメントライン(一定の手数料を払い、前もって合意した条件に抵触しない限り借入金をすることの出来る権利。本質的には自社債権を原資産とするプットの買い)を50億円設定したけど資金は引き出していないと報じられています(1H18に近年では初のコーポレート短期借入8億円を実行しました)。

今回のケースでは簡便的に現預金+投資有価証券の推移で考えてみたいと思います(厳密には、差入保証金の戻し(投資インCF)と不動産の証券化(=実質売却なので投資インCF、帳簿上は「預け金」の調達として財務インCF)、有形固定資産の取得(投資アウトCF)と配当・自己株買い(財務アウトCF)を考慮する必要があるが、今回は省略)。

(単位:百万円)

前述の通り泥沼のFY2016-2017合計において、営業CFで約105億円溶かしています。

営業CFの動きを細かく分けると、2016/1-2017/6は平均で毎月約4.8億円、2017/7-2017/12は平均で毎月約3億円溶けています(資金流出)。

このときの心境はカイジで例えればこんな感じだったのではないかと思われます。

あるいは訳わかんない状態、例えば大王製紙の井川氏のようになっていたかもしれません。

奇遇にも井川氏も大塚家具経営陣と同様に106億円を溶かしました。もっとも大王製紙と大塚家具では時価総額で25倍程度も違うのでインパクト全く異なるのですが。

大塚家具経営陣はほぼ全現預金を失う前、例えば意図せず(意図した投資アウトCFではなく)現預金の15%を失った時点(1Q2016末つまり2016/3末で4.8億円x3ヶ月=ざっくり15億円=現預金の約15%の喪失)で、意地を張らずに元の父路線に戻して止血を図り原因分析の上で打開策が見出されるなら再チャレンジ、あるいはもはや家具マーケットは自分の能力を超えていることを認めた上で、取締役として株主の財産の保全を第一に考え、会社売却・清算の道を探り始める、というのが普通の神経のような気がします。

少なくとも新しい商品構成戦略を全店一括で試すのではなく、一部店舗で試して実績を残してから横展開すべきだったのではないかと思われます。実績もない戦略にフルベットするのは、スタートアップならアリだと思いますが、普通の上場企業で実行することではないと思います。

あなたの手金が100億円だとして、一勝負に賭けられる(失ってもいいと思える)金額はいくらまででしょうか?損切りポイントは意識していますか?

カイジでよく出てくる↓のような感覚・ヤバイ兆候を感じた時に、あなたは間違いを謙虚に認め戦略を元に戻す、あるいはプライドを捨ててゲームから完全に降りるが出来ますか?

出典:賭博黙示録 カイジ

いつか経営者として会社の資金の配分を考えなければならないことになっても困らないように、一冊位は資金マネジメントの本を読んでおくのも勉強になるのではないかと思われます。

6. 株価推移

最後に軽く株価推移を眺めておきたいと思います。

期間は日本経済も大塚家具もどん底だった2009/2以降2018/8までです。

ローソク足は大塚家具、ラインは日経225を表しています。

大塚家具・日本経済ともに金融危機後もPIIGS危機等に振り回され底辺を彷徨っていましたが、2012/10以降自民党への政権交代の予測、アベノミクスの狼煙が上がっていくに従い、ドルベースの日経225で見れば価値はあまり変わらないのですが、円ベースの日経225は円安を反映して大躍進を遂げていきます。

一方、内需株式の大塚家具は大幅にアンダーパフォームをしていました。2010年から2015/1までほぼ横ばいでした。

そこでお家騒動勃発し、娘の経営戦略への期待感から大塚家具株式は大幅上昇を実現します。

商品構成的にはFY2015はほぼ父路線を歩んでいて、実力を示す営業CFはFY2014よりむしろ悪化していましたが、前述の各種セール効果により対前年比売上高成長率は増加し、ほぼこのトップラインへの期待だけで2015年を通して2014年以前比で、株価は1.4-2倍程度で推移します。

FY2016は一気に娘戦略への移行をすることにより、営業CFは年間でマイナス58億円となりました。

企業価値=時価総額+有利子負債-現預金等の余剰資産で表されるのですが、大塚家具は有利子負債がないので企業価値=時価総額-現預金等の余剰資産で表されます。並べ替えることにより、時価総額=企業価値+現預金等の余剰資産、つまり株主が保有する価値というのはビジネスの価値と余剰資産の価値の合計ということになります。

営業CFが年間でマイナス58億円というのは、余剰資産の価値の減少を引き起こすのは自明なのですが、ビジネスの価値にも通常はマイナスの影響を及ぼします。というのはビジネスの価値は、将来におけるCF価値を割り引いたものだからです。

但しそこは各々の株主が、今年のCFはマイナスだが、来期以降劇的にプラスのCFを実現していくと予想すれば、ビジネスの価値は高く評価されることとなります。

FY2016の株価は正にこの状態を示していて、FY2016の余剰資産の価値はFY2014の余剰資産の価値より58億円低いので、FY2014の株価より下であっても不思議ではないのですが、FY2017以降は劇的に素晴らしいCFを生んでいくだろうと期待されて、FY2014と同等かそれ以上の株価推移となっています。

FY2017も営業CFがマイナス48億円なのですが、将来(FY2018以降)への期待感(=ビジネスの価値の増加)が余剰資産の価値の減少を上回り、FY2013及びFY2014と概ね同水準の株価を維持しました。

FY2018に入ってFY2016及びFY2017の歪みが一気に修正・是正され(期待感という名のビジネス価値の減少が発生し)、FY2009の金融危機以降で最安値の株価となり、現在に至っています。

2015/3に父ではなく娘を選択したのは株主、その後の3年間において娘の留任を承認し続けたのも株主、FY2014の株価と比較して現在の株価は無残にも半分程度になってしまっていますが、全ては自己責任ではあります。

以上、長文をお読みいただきまして誠にありがとうございます!

運営しております格安M&AマッチングのFreest Marketも含めまして、今後とも宜しくお願い申し上げます。ご相談・依頼事項等がありましたら、supportあっとtodaglobal.com(あっとを@に変換ください)までご連絡ください。

英語・財務・投資の勉強の一石三鳥を狙いたい方は↓もご参照ください。

外資系企業へ就職転職したい皆様向け。人気企業の英語解説付き投資・財務分析(2016年版_プラットフォーム・セクター編)

外資系企業へ就職転職したい皆様向け。人気企業の英語解説付き投資・財務分析(2016年版_消費者向けセクター編)

商社への就職を考えている方には↓がよく売れています。

この記事が気に入ったらサポートをしてみませんか?