【元夫の失踪・解決編】離婚後の配偶者間連帯保証をどうやって片付けたか。

昨年の10月、このような記事をポストしました。

この記事はFROGGY×noteの「お金ライターコンテスト」で入選をいただいたのですが、なにぶん問題が勃発した翌日に書いた渦中ほやほやの記事なので、解決に向かう過程については何ひとつ書けませんでした。

それから数か月、今年の3月に問題は全面解決しましたので、その経緯を公開したいと思います(過去のオトコについて書く面倒くささのあまり、書こう!と思ってから大分放置してしまいましたが……)。同じように離婚した配偶者との間の契約関係で悩んでいる方、連帯保証についてお困りの方に、役立つ記事となることを願って。

00_離婚した時、融資の担保提供と連帯保証が残された

警察経由で実家に逃げた後、離婚へ向けて頭を回転させている最中に、青ざめるような冷水浴びるような気持ちになったのが、お金の問題だった。慰謝料とか財産分与どころの話ではない。元夫(その時はまだ現夫)に融資の担保を1件提供していたし、連帯保証に至っては2件担っていたのだ。

その時わたしたちの間に絡まっていたお金がらみの契約関係は、次の4件だ。

①元夫がわたしの共済証書を担保にして融資を受けた件

②元夫がわたしを連帯保証人にして店舗物件の賃貸契約を結んだ件

③元夫がわたしを連帯保証人にして事業用車両(積載車)のリース契約を結んだ件

④わたしが元夫を連帯保証人にして使用車両のリース契約を結んだ件

①については共済証書がわたしの手元に返されていない状態で、さらに元夫が返済できなくなったらおそらく将来の満期給付が吹っ飛ぶ。②については追加で借りたスペースなので賃料は大きくないが、連帯保証人をやめない限り自動更新でいつまでも続く。③については7年で終わるのだが、とにかくリース総額が大きくて、月々の支払額も大きいのだ。

ちなみになぜリースかと言うと、車屋は金融機関に隠して仕入れに使い、転売するおそれがあるので、カーローンによる車両の購入ができないのだという(と、元夫が言っていた)。

不幸中の幸いは、結婚中わたしが実務的な手続きを担っていたので、やばい契約関係についてはすべて把握していたということである。DVで離婚せざるを得なくなった妻たちの間では、夫の経済事情をすべからく秘匿されているケースも、少なくはないのだ。

01_話し合い後は誤魔化され、調停での合意事項は履行されなかった

最初は、個人的な話し合いでの解決を試みた。録音さえも用意して覚悟を決めて臨んだ話し合いは、元夫が暴れ出すこともなく持ち出した懸念事項はすべて認めて穏やかに終わったので、ほっと胸をなでおろしたが、その先はのらりくらりとはぐらかすばかりで、一向に進展がない。

そのうち元夫は体調不良を言い出し、入院中との言い訳をし始めたので、信用できないわたしが店の固定電話に電話を入れると、朗らかな声で本人が出た。そこでわたしは「離婚後の紛争解決調停」という調停を申し立てることを決める。なぜ離婚調停を申し立てて問題を解決してから離婚しなかったかといえば、元夫はこのほかにも銀行への様々な融資返済を抱えていて、とっとと離婚しないと巻き添えを食いそうで怖ろしかったからだ。

調停は2回でスムーズに終わり、①~④すべて期限を決めて双方解決することとして、合意成立となった。

①は融資額が少額だったこともあり元夫が全額返済して解決、④はわたしが期日通り連帯保証人を変更して解決したのだが、②と③がどうやっても動かない。わたしも元夫に内容証明で履行を要求し、家庭裁判所を通じて5回の履行勧告をしたが、はぐらかすばかりでまったく進展しない。

法テラスに相談し「間接強制」という強制執行を試みたが、この合意事項は「執行力を有しない」という裁判所の判断で、強制執行ができなかった。強制執行とは簡単に言うと「期限までに支払いがなければ差し押さえをする」というもの、間接強制とは金銭債務でない場合に「期限までにやらなければ罰金を支払ってもらう」というものなのだが、わたしたちの合意事項は「〇〇すると約束する」というものだったので、「やらせる強制力がない」と判断されたのだ。この時ばかりは、弁護士に依頼せず法テラスの法律相談のみで自力で進めていたことを、法律知識の欠如のせいで執行力のある文言にできなかったという1点において、後悔した。

02_貸主に直接コンタクトを取り、1件は解決したが1件はそのまま残さざるを得なかった

しかし正攻法ではない解決方法もあるものである。貸主に連絡を取るということは元夫の商売上の取引相手によろしくない事情が伝わるということなので、できるだけ避けてきれいに円満解決したいと思っていたが、事ここに至ればなりふり構ってはいられない。貸主を動かすことにした。

なんと偶然にも、元夫の店舗物件のオーナー企業は、わたしの弟の勤める企業のクライアントで、担当者が弟の同僚だという。弟経由で同僚の方に封書を託し、オーナーに対処を依頼した。オーナー企業は事情に配慮してくださって、元夫と協議し契約を変更して、連帯保証人を変えてもらうことができた。

ちなみに元夫と協議する過程で、わたしが連帯保証人となった追加スペースではなくもともとのメイン店舗の方、その連帯保証人がいまだに最初の元奥さんのままであるという仰天の事実が発覚したが(※わたしは元夫の再婚した2番目の妻だ)、オーナー企業はそちらもあわせて変更してくださっていた。伺ってほっとした。本当によかった。

積載車のリース会社の方にも連絡を取ったが、こちらは契約を貸主から変更するのは難しいということで、致し方なくそのままになった。わたしの私用車両のリース元も同じ会社なのだが、わたしは同じ車両のリースを中古車のリースとして契約し直すことで、連帯保証人を変更した。だからやりようがない訳ではないことを知っていたのだが、結局借主である元夫が動かなければ、いかんともしがたいのだ。仕方がないので、元夫には「お前がリース料不払いを起こしたら、その時は車を失う時だからな」とクギを刺して、静観することとした。無事にリース満了することを祈るのみだ。

なお、わたしのリースの新しい連帯保証人には弟を頼んだが、その後の成り行きに不安を覚えたので、すぐに銀行のカーローンに借り換えてリース車両の買取りをし、連帯保証は解除した。カーローンは保証会社の保証だったので、連帯保証人は不要だった。この対応をしておいて本当によかったと、のちのち痛感することになる。

03_離婚から3年が経ち、元夫が失踪した

元夫失踪の経緯は、「元夫が失踪した。」の記事の通りである。リース会社から連絡がきて3、4日後には、わたしの元に元夫が不払いにした月のリース料の請求書が届いた。月々のリース額は6万円弱。それに遅延損害金その他が若干加算されている。

その時点での残債全額、約200万円。事態の進み具合によっては一括返済しなければならないかも、という懸念があったので(そして勿論元夫からの回収は見込めないので)、最悪の場合は自己破産する覚悟をした。渦中にあってすっかり忘れていたが、あとになって手帳を開いた時、その時書きつけたらしい次のようなメモ書きを発見した。

第一に守るべきもの

①自分の健康 ②自分の仕事

次に守るべきもの

①自分の車

あとは捨てろ

自己破産をして財産を失っても、別に社会から制裁を受ける訳でも仕事を失う訳でもないし、稼ぎ続ければ暮らしていける。ローンが組めなくてもクレジットカードが作れなくても支障はない。ただ、仕事をするにはPCと車は不可欠だ。自己破産すると車の所有があやしくなるので、そこは何とか策を講じなければならない。そう考えた訳だ。

04_貸主は因業でもなかったし、強引性急な債権回収もされなかった

結論から言えば、自己破産するには及ばなかった。

もーアカン!と思って今度こそ弁護士に頼るつもりで法テラスを訪ねると、まだ自力で何とかできると諭されて自分でもそう悟って無料相談のみで帰宅する。方針としては、リース車両の処分とその売却益を返済に充てる方向に定まった。弟もまた「200万で自己破産するのは勿体ないんじゃ」と言っていたが、確かにそうだったらしい。

連帯保証だの主債務者失踪だの、イメージでは屈強な債権者が連日押しかけてきて因業な取り立てをするかのような気がしていたが、そんなことはまったく起こらなかった。貸主たるリース会社の進みはむしろ意外なほどスローで、態度も非常に丁寧だった。担当部署に連絡を取り、こちらは月々のリース料支払いを続けるつもりはないこと、車両の売却処分で解決したいことを伝える。車両の売却は借主がやってはいけないそうで、リース会社が回収し売却する方向で進んでいった。貸主との関係づくりの点からいうと、連帯保証人も失踪した債務者側の立ち位置ではなくて、迷惑被った債権者側の仲間になって、一緒に解決に当たらせていただきます!という立ち位置にいる方がいいような気がする。対処法として。

話を聞いていると、どうもこういった類の契約について、第三者は基本的に関与できないらしかった。債務者が失踪してしまうと、窓口が失われて手詰まりになって、債権回収を進めることが難しいようなのだ。かろうじて連帯保証人であるわたしが当事者の一端を担っているので、代理人として対応できるのみで、契約に直接関係のない者は家族であろうと血縁であろうと、手が出せないようなのである。

車両回収のために店舗の敷地内に入るので、貸主である物件オーナー企業に久しぶりに連絡を取ったが、オーナーはオーナーで店舗内の元夫の私物動産には手がつけられないし、あまつさえ元夫がオーナーに無断で店舗の鍵を変えていたので、合い鍵で中に立ち入ることもできない状態であるという。そうか債権者は、失踪者が残したものを未回収債権の代わりに処分する、って訳にもいかないんだな、と驚いたが、一方で、少なくとも店舗の連帯保証は脱しておいて本当によかったと胸をなでおろした。こちらの連帯保証をまだしていたら、店舗明け渡しのあれこれも担わなければならなかっただろうと思う。

のちになって、店舗敷地内の整理や建物解体などは、元夫の実家が致し方なく対応する羽目になったようだ。実家はスープの冷めない距離、くらいのところにあるのだが、元夫の破綻と失踪には責任がある訳でもないのに、元夫に迷惑をこうむった地元の人たちが詰めかけたらしくて、お義母さんは体調を崩し入院もしたそうで、心が痛んだ。犯罪者の家族に責任がないように、金銭破綻して失踪した人の家族(しかももう独立した家計を営んでいるのだから)にも、責任はない。

一番スピーディに回収にまわるのが、行政なのではないか。民間の貸主たちが権利を行使する前に、元夫の店舗敷地の売り物の車には、地方税滞納による差し押さえが入っていた。役所が一番因業であることよなあ、という気すらした。

(※とはいえのちに、わたしのクレジットカードがひとつ停止となった。貸主と協議はしていたが、請求された月の支払いは行わなかったので、信用情報に履歴がついたらしい。クレジットカードの中間審査のこと、そういった形で影響が出ることは盲点で、失念していた。でも、実際の損害はそれだけだ)

05_結局、手出しゼロで円満に解決した

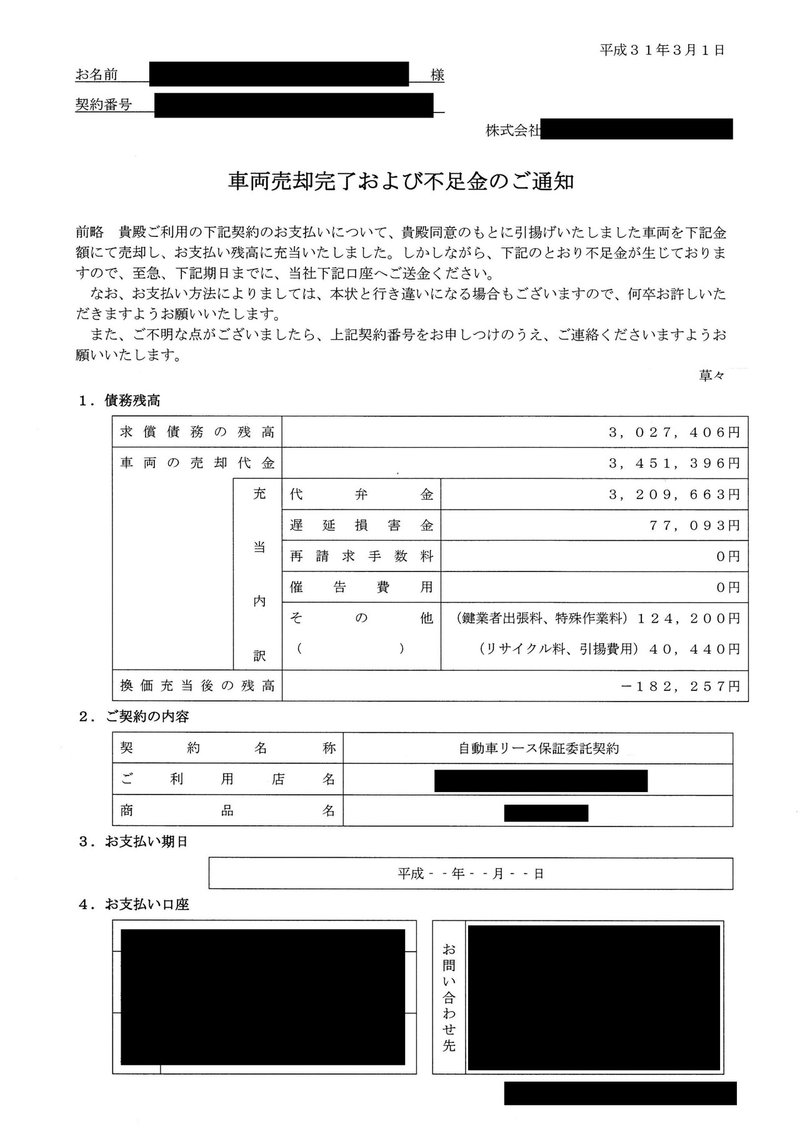

後日リース会社と打ち合わせて、車両引き上げに立ち会い、回収してもらった。車のキーや車検証が回収できなかったら現場での作成や再発行をしなければならなかったが、不思議なことにどちらも車両の中に残されていた。

車両売却後、差額が出たら支払う覚悟は持っていたが、何と売却額はリース残額を上回る結果となった。車をきれいに丁寧に使う元夫の習性に、この時は感謝した。自分で試算して心づもりしていた200万という額より残債総額が大きくて、内心焦ったが。(※「下記のとおり不足金が生じておりますので」がマイナス残高なので、つまり不足金が生じなかった、プラスになった、ということである)

計算書を見ると、遅延損害金や業者の出張料、引き揚げ費用などがそれなりに大きいので、こうなる前に元夫が処分を決断していたら、売却益が40万ちょっと手に入ったのではないかと思う。決心がつかなかったのだろうけど。今回の充当後残高18万くらいも、元夫に返還されるべきものではあるのだが、なにぶん連絡がつかないので今のところ未定、のような話だった。

2019年3月1日、元夫の失踪と連帯保証は、わたしに関係する部分においては、すっかり解決した。2015年5月19日に夫婦関係を終わらせたわたしと元夫は、それから4年近い時を経て、今度こそ本当に、すっかり終わったのだ。

最後に_配偶者間の連帯保証について思うこと

元夫が失踪する前は、配偶者間の連帯保証の是非について迷う気持ちもあったが、失踪した今になると、皆さまへ向けてはこう断言したい「たとえ配偶者であろうとも、決して連帯保証はするな!」と。

連帯保証制度について、歴史をさかのぼって調べられる範囲で調べてみたが、やっぱりなぜその制度が必要でどんなメリットがあるのか、さっぱり分からなかった。連帯保証は一体債権回収に効果があるのだろうか?ムラ時代にムラの衆全員が罪に問われたみたいな、連帯責任以上の意味合いがあるのだろうか?分からない。わたしは、個人の返済能力を審査するだけで、保証会社による保証だけでいいのではないかと思う。

2020年、民法の連帯保証制度の一部が改正される。

①限度額(上限額)を定めていない個人の根保証契約は無効

②個人が事業用融資の保証人になる時は公証人による保証意思確認手続きが必要となり、意思確認手続きのない契約は無効

根保証とは、予測のつかない未来の結果まで含めその契約全体をカバーするような保証のことで、これが改正になると、例えばアパート賃貸契約において、契約者が賃料を払わなかった時、保証人が負担するのは限度額までで、すっかり被らなければならない羽目になるようなことはなくなる。

ただ、②において、「主債務者の事業に現に従事している主債務者の配偶者」の意思確認は、改正後も不要だ。つまりわたしのような、元夫の車屋で一緒に働いていたような妻は、連帯保証の意思確認をしなくても、夫の意向で連帯保証人にしてもよい道が残される。

配偶者とは勿論、妻のことだけを指す訳ではない。しかしこのようなケースに該当するものの多くは、夫の経営する個人事業や中小企業で、経理なり専務なりを務める妻ではないのか。経営の不安定な小さい会社の奥さん専務、みたいな人ほど、夫の「よろしく頼む」で連帯保証人になってしまいがちなのではないか。

夫婦の同姓みたいに、制度上は夫と妻に平等のように見えても、実際に不利益をこうむるのは一方の側、という仕組みは、本当に巧妙であると思う。この国は、上手に妻に夫のツケを回す。妻は、夫とは独立した個人だ。夫の意思の一部であると、「みなし」で運用するのは本当に、もうやめにしたいしやめにして欲しい。わたしが一番強く言いたいことは、実はここのところなのかもしれない。

アマゾンギフト券を使わないので、どうぞサポートはおやめいただくか、或いは1,000円以上で応援くださいませ。我が儘恐縮です。