浜松ホトニクスの管理体制

浜松ホトニクスという会社をご存知だろうか。当社は光を検知する素子を中心に製造・販売する企業で、当該分野では世界的に見てもトップクラスのシェアと技術力を誇る浜松の企業である。2002年にノーベル物理学賞を受賞した小柴教授が実験に用いたニュートリノ検出装置の中核的部品である光電子増倍管を作製した企業といえばぴんと来る方も多いかも知れない。この企業には圧倒的な技術力以外にもう一つ特筆すべき点がある。それは当社の収益性である。当社の営業利益率は直近の期で16%、過去10年間平均でも17%と非常に高い収益性を誇っている。日本には「技術は一流だが経営は二流」といった会社も多いが、当社は技術も経営も一流と言えるだろう。

【高い利益率は技術力と収益管理】

なぜ当社はこれだけ高い収益力があるのだろうか。答えはその技術力と収益管理体制の二点に集約できる。前者に関しては当社は創業メンバーの一人で社長を31年間務めた昼馬会長の「未知未踏を目指せ」という企業理念を掲げているくらい技術力には拘りがあり結果として付加価値の高い製品の開発をしてきた。尚、当社の研究開発比率は10%を超えており、売上高1,000億円の企業としては突出している。

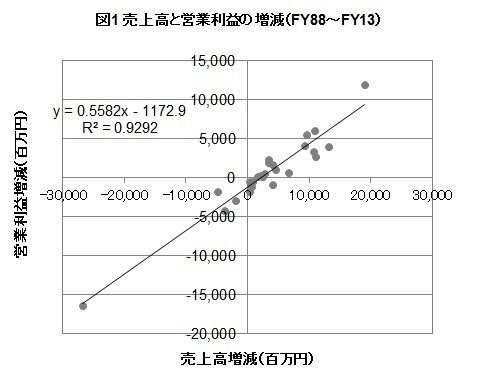

一方、当社の収益管理体制も見逃せない。図1に過去25年の売上高と営業利益の変化額をプロットしたチャートを示している。このチャートの横軸は前年度からの売上高の増減、縦軸には営業利益の増減を取っており、この傾きが限界利益率を意味している。そして当社の場合限界利益率はほぼ一定の値を維持していることが分かるが、これは収益管理が徹底されていることを示唆している。収益管理の甘い会社であれば、売上高が伸びても利益は思ったほど伸びなかったり、逆に売上高が下がったときは売上高が上昇したときに比べて大きく落ちるが、この会社は見事なまでに一貫している。私自身、多くの会社を投資担当者あるいはコンサルタントとして見てきたがこれほどの一貫した散布図は殆ど見たことがない。(余談ではあるが、この分析は非常に簡単であるが会社の収益性管理を外部情報のみで分析するには非常に便利な手法である。)

【徹底された収益管理】

ではなぜ当社はこれだけ収益力が安定しているのか?具体的にはどのようにして収益性を管理しているのか?それは開発・製造・販売までの一気通貫ビジネスに責任を持つ事業部単位での管理に由来する。このように書くと「何だ、いつもの事業部制ではないか」と思うかもしれない。それは確かにその通りであるが、その徹底度合いは並大抵の物ではない。まずは粒度が徹底している。会社によっては事業部制が採られていても、性質が異なるビジネスであっても(組織の論理などにより)同じ事業部の傘下に十把一絡げ置かれていることも多いが、当社は43の事業部に分けて管理している。例えば2012年の日経の記事には「固体事業部固体第2製造部第30部門部門長」という肩書きの部門長のコメントが掲載されているが、これは当社の事業部管理の粒度の細かさを示していると言える。また当社は1973年には「社内通貨」を導入した収益管理体制を行っている。具体的には各部門に半期ごとに金券を支給し、各部門は材料の購買から部門員の給料までをその金券でやりくりする制度で、過去には給料の遅配まで発生したことがあるようだ。また不採算事業は再建計画を本社に提出し、それが承認されれば金利8%で借入れを行い再建計画を実行する。そしてそれでも上手くいかなければ部門は解散する、といった具合である。事業部採算性と書くとありふれた取り組みのように感じられるが、ここまで徹底している企業は少ないだろう。

【経営陣がどこまで徹底するか】

これほどまでに事業部採算性を徹底するためには当たり前ではあるが経営陣の関与が必要である。どれほどに有能であっても経理部長クラスの人間が奮闘してもこのような様な体制は実現できない。当社の場合は昼間会長、そして現在も副社長を務める大塚氏が「技術だけでなく儲けも出さないといけない」という非常に強い信念があったからこそ実現できた。私自身、大塚副社長に過去に話を聞くことが出来たが、導入当時は現場からの反発もあったがそれを押しのけて金券制度を導入したと語っていた。結局のところ個別製品の採算性の管理は社員が行うがただ単に掛け声だけではコスト意識は生まれず、会社として現場に採算意識を持たせるための仕組みが必要であり、この仕組みを生み出すのは経営陣の仕事と言える。幸い、収益性管理は企業戦略と異なりWhatもHowも明確である。あとは実行だけの問題でありこれは経営陣がどれだけ本気で取り組むかに帰着する。果たして貴方は(もしくは貴方の会社は)ここまで徹底して行っているだろうか。

【因果のスペクトラムを考える】

さてここまでは経営という観点から浜松ホトニクスを述べてきたが、最後に分析という切り口から本稿を振り返りたい。当社を分析する際、まず初めに営業利益率という平凡な数字を取り上げた。これは物事の因果であれば結果に当たる指標であり、極めて表層的な数字である。次に利益率の高さに着目し、その収益管理体制の質を見るために、経年の限界利益率という営業利益率よりは多少は深いもののまだ比較的表面的な数字を見た。そこで収益性管理が徹底されていることが確認されたため、更にその要因を探るために今度は定性的な情報(今回の場合は記事とインタビュー)にあたり、結果として金券制度や細分化された事業部採算性という当社の非常にユニークな取り組み、そして高い収益性の背景にある真因に辿り着いた。このように事業の理解を深めるためには、表面的な結果からその背景にある要因を探るという順番で思考する必要がある。ただしこれは理想論であり現実的には結果から要因という流れで考察するというよりは、「何か関係ありそう」というような情報の断片がばらばらに出てくる。しかしそのような場合であっても、頭に(あるいは紙に)現在確認されている断片を書き出し、それらの関係性を把握することで「因果のスペクトラム」を考えるべきである。そして初期的な因果のスペクトラムが出来上がったら、1) 因果の両端(特に要因)を伸ばせないか? 2) 現在の確認されている因果に「飛び」はないか? 3) 因果を補強するファクトはあるか?を自問することで、より強固な因果のスペクトラムが出来上がる。またコツとしては結果は定量的に、要因は定性的に把握することと良い。一般にファクティングは定量的な方が良いとされており、確かに定量分析は客観的ではあるがどうしても色彩が失われ結果として深みが失われのっぺりとした表現しか出来なくなるという欠点がある。そのため要因のような事象に関しては定性的な情報を用いることで、より味わいのあるファクティングが出来る。

出所:日経ビジネス、日経新聞、筆者インタビュー

この記事が気に入ったらサポートをしてみませんか?