ダナハーに見える「体臭」の強さ

アメリカにダナハーという会社がある。この企業は日本では勿論のこと、本国でも余り知られていない会社である。例えば日経テレコンで新聞・雑誌を対象に全期間でダナハーという会社を検索しても僅か66件しか検出されず、しかもその大半はダナハーを取り上げているというよりは日本企業と競合している会社の一社として会社名だけ記載されているに過ぎない程度の扱いである。日本での注目度は極めて低い当社であるが、その業績推移とその根底にある事業の推進体制は大いに注目するに値する。そこで本稿では当社の特徴を分析し、その上で当社のようなユニークな会社の見極め方を述べていきたい。

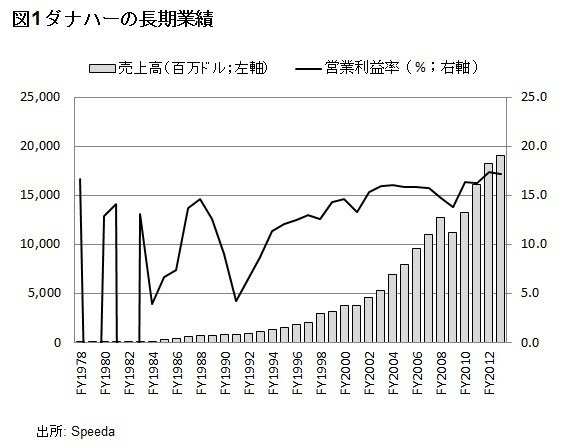

【過去36年間で売上高「も」営業利益も年27%のペースで成長してきた】

ダナハーは元々は1969年に不動産投資会社として設立した会社であるが、現在はその姿を変え計測機器、ライフサイエンス、環境、産業機器、デンタル機器などの分野で高いシェアを持つコングロマリット企業である。まずは当社の業績推移から見ていく。ダナハーの長期業績推移を示したのが図1であるが、1978年度には僅か500万ドル(当時の為替レートで約8億円))であった売上高が、直近の2013年度にはその約4,000倍の191億ドル(約2兆円)となっており、これは年率換算で27%の成長である。一方の営業利益も80万ドルから33億ドルに、年率27%のペースで成長してきた。利益率の水準としても数年を除き12%超の高い水準で推移しておりここ数年は15%を超えており、時価総額も直近(14年3月時点)では5.2兆円程度である。日本で5兆円を超える企業は僅か8社(トヨタ、ソフトバンク、MUFG、ドコモ、ホンダ、NTT HD、SMBC FG、JT)であることを考えると、これが如何に大きいかが良く分かる。そしてそれを40年足らずでほぼゼロからキリンHDやJTと同じ規模の会社を築き上げた点を考慮するとその凄まじさが分かる。

【ダナハーの本質は製造業ではなく「買収・改善業」である】

さて、なぜ当社はこれだけ拡大したのか。それは一言でいうとM&Aの活用によるものである。当社は1984年以降400件以上のM&Aを繰り返しており、それにより成長をしてきた、つまり過去30年間、毎月1件以上のペースで買収を行ってきたことになる。つまり当社はプライベートエクィティファンドなどと同様に「M&Aをすること」が通常業務になっているのである。また当社の面白いのはDBS(Danaher Business System)と呼ばれるトヨタ自動車のカイゼンノウハウを改良した独自のPMI(Post Merger Integration)のノウハウを有している点である。象徴的なのは2011年に当社は臨床診断システムメーカーの大手であるベックマン・コールターを5,600億円で買収したが、IR資料によると買収後してから現在までの僅か3年足らずで、納期遵守率は~80%から超90%に改善するなどし営業利益率も10%程度から10%台半ばまで改善したとのことである。勿論、IR資料からの情報なので多少都合の良い所だけを切り出している可能性はあるが、それを差し引いてもDBSの効果はかなり出ていると見られる。またもう少し長期的に見ると当社は2001年から2013年までの間に粗利率は38%から52%に14pt改善し、その内訳は既存事業の改善が6.5pt、買収によるものが7.5pt、事業の撤退が1ptとなってるが、その内の買収と撤退は間違いなくダナハー傘下に入ったから出来たことであり、既存事業の改善もかなりはDBSに由来していると見られ、M&AとDBSの効果は大きいと考えられる。

【DBSは単なるツールから企業文化まで昇華している】

勿論、大半の企業では買収すればPMIを(成否はともかく)実施するが、当社の場合はそれを体系化し更にはそれを企業文化にまで昇華させている点が独特である。当社の会社理念を見ると3番目に"Continuous Improvement (Kaizen) is Our Way of Life"(継続的改善は我々の生き方である)という理念を掲げ、それに付随する理念として"The Danaher Business System IS our culture"(DBS「こそ」が我々の文化である)(ISが大文字になっており強調されている点も興味深い)、"We aggressively and continuously eliminate waste in every facet of our business processes."(我々はビジネスプロセスのあらゆる箇所のムダを果敢にそして継続的に取り除く)と掲げている。改善活動を重視している企業は多いだろうが、理念にまで掲げている会社は少ないだろう。実際に2007年時点で全社の従業員数が4万人を超えている時に、ワシントンにある本社の従業員は僅か40名程度であったようであることからも、リーン活動の徹底ぶりが窺い知れる。投資家向けの会社紹介資料でも100ページ超あるスライドのうちの8割方がDBSの紹介に費やされていることからも、かなりDBSを会社として大事にしていることが分かる。

【会社理念に見られる「体臭」の強さ】

DBS以外にも当社の企業理念は非常にユニークであり、経営陣の明確な意志が感じられる点も注目に値する。

http://www.danaher.com/core-values

例えば、当社は従業員のことを"Associates"と呼んでおり、従業員の大切さを語る中で"Danaher and its associates win because:"という項目を掲げておりその理由として"Winning is fun!"という点を挙げている。他にも"Quality First, ALWAYS!"や"Out-of-the box ideas, both large and small, add value to our enterprise."も比較的ユニークな「香り」がする。また面白いのは"Profits are important because they attract and retain loyal shareholders."と一見当たり前のことを掲げているが、"loyal"という点を挙げているのには意図が感じられる。これは裏を返せば「ウチは短期的な株主は大事ではありません」と言っているようにも見え、当社の「尖がり」が垣間見れる。一般的に企業理念は無味乾燥としたものが多い中では当社のユニークさが分かる。何もしなければ平凡な企業理念が出来上がる中でこのようなものが掲げられているということは、当社の経営陣が理念作りにこだわりがあり、その理念作りに強く関与したことの証左だろう。他にも当社の創業者兄弟は大のマスコミ嫌いで知られ、彼らの写真はほぼ世の中に出回っていないといった特徴もユニークな点として挙げられる。筆者は当社のようにユニークな会社を「体臭の強い会社」と呼んでいるが、そのような会社は平凡な文章になりやすい企業理念であっても行間から独自のこだわりが垣間見えるのである。

【普通ではない結果を出している会社には普通ではない「何か」がある】

結局のところ他社と同じことをやっていたのでは達成できず、極めて優れた結果を出すには何か独自の取り組みを行っていないといけないのであり、それが「体臭の強さ」に繋がる。逆を言えば「体臭が強い会社」であれば、その会社には長期的に優れた業績を出せる可能性がある。反対に体臭があまり感じられない会社(例えば社長が1期3年の2期6年で必ず交代する会社など)は仮に一時的に業績が優れていても、それは外的要因によるものであり、持続的でない可能性がある。また「体臭の強さ」は定量的な分析では見えずらく、むしろ経営陣のインタビュー記事やホームページ、社内資料などの行間から漂ってくるものであるため、定性的な情報を重視する必要がある。一般に企業理解は定量分析により深めるというイメージがあるが、それに偏重することなく「体臭の強さ」を嗅ぐ努力も必要なのである。

出所:会社HP、Speeda、筆者分析

この記事が気に入ったらサポートをしてみませんか?