徹底解剖!米国Top Tier VCの投資戦略:Part 2

多くの米国VCは近年ファンドサイズを大きくし、それに比例して投資担当だけでなく、HR・PR・セールスといったバリューアップ担当のチームメンバーの数を増やしてきている。その代表例が2010年代に突如としてトップ3のファームまで上り詰めたAndreessen Horowitzや、前回ご紹介した名門Accel Partnersである。

一方で、そんなトレンドを全く意にも介さず、圧倒的な投資リターンを生み出す独自路線を貫くベンチャーキャピタル、それがBenchmark Capitalだ。

会社概要(Crunchbaseより)

・1995年にBob Kagle氏など、4人のGeneral Partnerによって設立

・総運用額:1,900億円($1.9B)

・投資数:571(うちリード投資が179)

・Exit数:150

・代表的な投資先:Dropbox、ebay、Instagram、MySQL、Snap、Twitter、Uber、Weworkなど

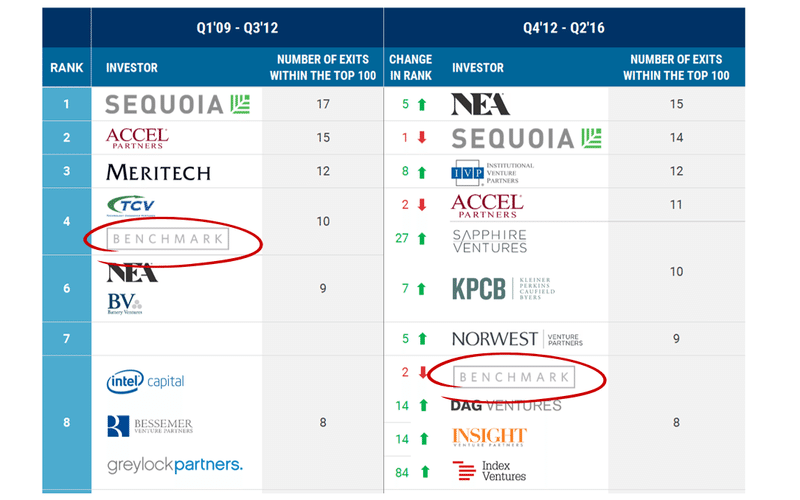

2009-2016年の期間中の米国Top 100 Exitsのうち、Benchmarkは26社に投資していて4位にランクイン。

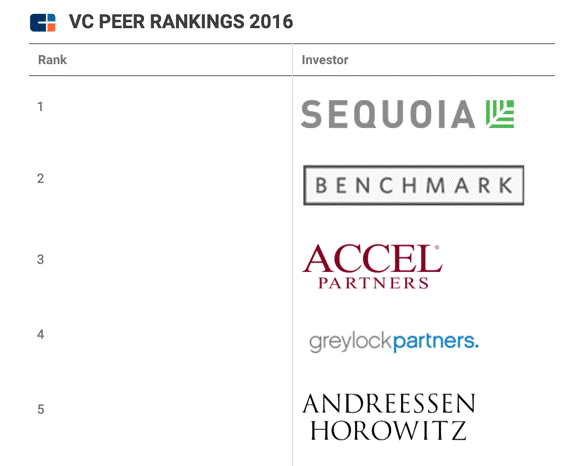

VC同士が同業他社を評価するランキングではなんとAccelを上回る2位に。

少数精鋭主義のチーム

Sequoiaに次いで他のVCから最も尊敬されているのは、両手で数えらえる人数の小さなファームだ。

ツイッターの取締役も務めるPeter Fenton(写真中央)、“フェイスブック7番目の社員”Matt Cohler(写真左手前)、ウォール街の一流アナリストだったBill Gurley(写真左奥)、元ディズニー社員のMitch Lasky(写真右奥)、ヤフー元副社長Eric Vishria(写真右手前)、そしてこの写真に載っていないが、ファーム初の女性GPとして2017年にジョインしたSarah Tavel。

この6人のGPのみでチームは構成されている。Accel Partnersが投資・バリューアップ合わせて44人いることを考えると、極端に少なく、他のファームと比べても異彩を放つ。彼らの間にジュニア/シニア/CEOといった階層はない。彼らの立場は等しく、ファーム全体の利益は6等分される。言うなれば、「全員がCEO」。

10xという圧倒的な投資実績

その人数の少なさゆえの欠点もないわけではない。例えば、GoogleやLinkedInのような大物を逃した過去もある。

しかし、投資リターンの実績を見れば、なぜ業界人から尊敬を集めるのかは明白である。2015年までの10年間に運用した8つのファンドは$22.6B(約2兆2,600億円)を出資者に還元し、10倍の利益をもたらした。以下のような投資先がその源泉となっている。

首尾一貫した投資スタイル・哲学

2000年代半ば、ほとんどのトップVCはインドや中国へ拡大しようとしたが、Benchmarkはパフォーマンスの高かった英国ファンドBalderton Capitalをスピンアウトし、米国のみに集中し続けた。

2010年代前半には、アーリーステージVCがシード特化のプログラムを次々と立ち上げる中、Benchmarkはエンジェル投資家と競合する領域には踏み込まず、今でもあくまでシリーズAにこだわり続けている。

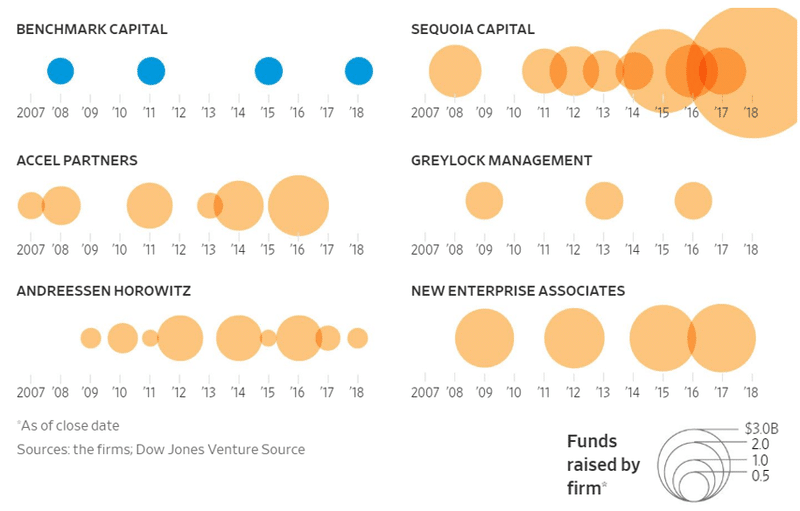

そして近年、競合は1,000億円のグロースファンドを組成し、メガラウンドへ資金をつぎ込んでいるが、ここでもまたBenchmarkは後に続くことを決してしない。2018年に9号ファンドを静かに立ち上げ、プレスリリースも出すことなく、前回、前々回と全く同額のサイズ、$425M(約425億円)を集めた。

(Wall Street Journal 2018年8月21日より。円の大小=ファンドサイズ)

ここに彼らの投資哲学が色濃く反映されている。TechCrunchのインタビューでBill Gurlyは語った。

"過去から学んだことは我々が何が本当に得意か。それは昔ながらのアーリーステージ投資を行い、社外取締役として席につき、各投資先に高い付加価値を提供することである。レイターステージ、シード、海外投資などは本来やるべきことから気をそらすものだ。"

おそらくBenchmarkはスケールしようと思えばいくらでも資金を集められる数少ないファンドである。しかし、Matt Cohlerはこう言う。

"私たちの理想は、起業家にとって最初に電話をかける相手であり続けることだ。それは、スケールして実現できることではない。"

PORTFOLIOやTEAMなどが一切ない、名前と住所だけという無骨なウェブサイトにもそんな美学が垣間見える。

ラウンド別の新規・追加投資状況

あくまでアーリーステージにこだわるスタイルは、過去5年の実績を見ても分かる。新規投資の36件のうちシリーズAが6割近くの21件を占めており、シードはほとんどない。シリーズB/C/Dでそれぞれ満遍なく20件弱の追加投資がされている。新規を絞り、ほぼ全ての投資先にフォローオンで入れていることが読み取れる。横棒グラフはディール総額(注:Benchmarkだけでなく、他の投資家も含めた投資金額)。

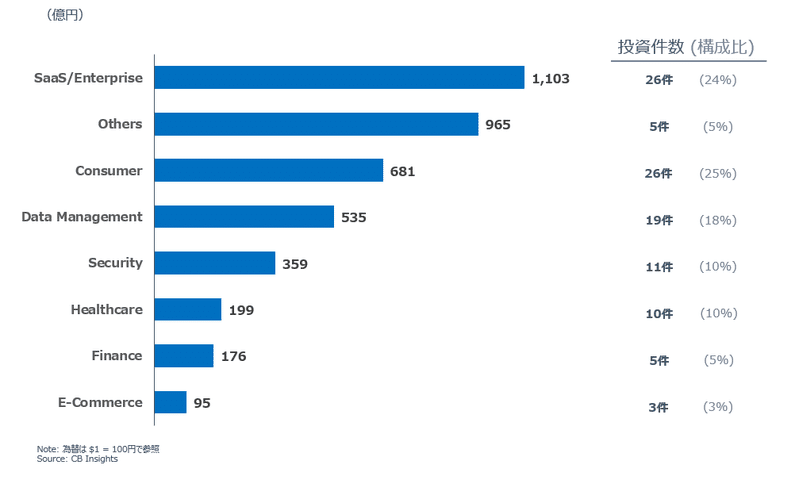

領域別の投資状況

領域別に見るとSaaS/エンタープライズソフトウェアに一番張っている。続くOthersにはWeWorkのメガラウンドが含まれているため、投資件数の5件に対してディール総額と965億円と大きくなっている。

領域別の投資先トップ5(調達額ベース)

領域ごとにBenchmarkがどのフェーズで投資したのかを見てみると、やはりB向け・C向け両方で、徹底してシリーズAという初期段階で新規投資を行っている。

■ SaaS / Data Management

■ Consumer / Others

どうやってこのような企業のシリーズAでの投資機会を得ているのか?ここまで頑固にアーリーステージ投資にこだわり続けていると、レイターステージの良い案件が回ってきても見送ることで、逆にみすみす大きいリターンを得る機会を逃しているということはないのだろうか?と個人的には疑問に思い、さらに深堀ってみた。

FBへの投資見送りから見えるBenchmarkの真価

調べてみると、実際にFacebookのアーリーステージには参加できず、グロースでの投資機会は見送っていたようだ(ちなみにAccelがシリーズAで投資)。2010年頃のグロースのFacebookのバリュエーションは$20-30B(約2-3兆円)、2012年のIPO時は$104B(約10.4兆円)。

VC投資の一つの基準となる3xは達成できた可能性があるが、そんなものはあくまで結果論である。おそらく損はしないものの、この段階でベンチャー投資に求められるような3xリターンを確信できる投資家がどれだけいるだろうかは疑問。

それでもグロースステージ(Valuation $30B)のFacebookに投資するとすれば、2つの理由が考えられる。Facebookが投資先というネームバリューと、ネットワークへのアクセスだ。そして、Benchmarkはアーリーでの投資機会を逃した際に、Facebookの名前とコネクションを別の方法で取りにいった。

同社初期の幹部であったMatt Cohlerを、General Partnerとしてファームに迎え入れたのだ。他のVCがFacebookのレイター、セカンダリーラウンドを追う中、Cohlerは「Facebookマフィア」が創業したQuoraやAsanaといった企業に初期段階で投資する絶好の機会を逃さなかった。このような荒業をできるのはBenchmarkの実績があってこそではあるが、哲学を曲げない頑固さ、美しさには惚れ惚れする。

最後に

少数精鋭で平等なパートナー陣、他の追随を許さない実績、そしてぶれない投資スタイルを持つ彼らは、Accel Partnersとはまた違った究極を体現している。再現性という観点では、スケールしないモデルかもしれない。ただ、自分たちのできることと、起業家に求められることを突き詰めた一つの形がBenchmarkなのだと思う。

最後に、リサーチを終えた後に先週末読んでいた、Benchmarkについて書かれた『eボーイズ』というノンフィクション小説をご紹介。

シリコンバレー史上最高のベンチャー投資といわれるeBayに、Benchmarkが起業からIPOまで支援する話を中心に書いている。2000年ごろのドットコムバブルの話なので時代は当然違うが、観察日記のような描写から米国のベンチャーキャピタルの空気感が伝わる。実際の投資は理論や数字だけで決まるものではなく、本当に成功するスタートアップが必要としてるのは金ではない、ということを教えてくれる本。VCにご興味がある方はご一読の価値はあります!

---------------

事業、資金調達の相談がある方はDMください!お待ちしておりますm(_ _)m

サポートいただき、ありがとうございますmm 執筆活動がんばります!