2022年になりました。iDecoの制度改正が入ります!

こんにちはTomoです。

気づけば2022年になりました。本年もよろしくお願いいたします。

さて、2022年大きな大革命が待っています!

そのうちの一つとして、iDecoの改正が行われます。

今日はそんなiDecoについて、基本をおさらいしたいと思います。

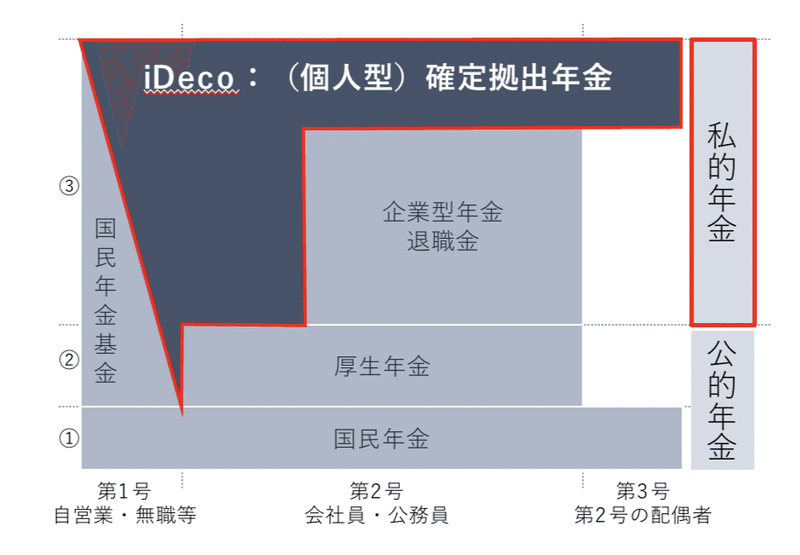

日本の年金制度は3階層

まず、iDecoとは何かと言うところをおさらいしていきたいと思います。

iDecoを簡単に説明すると「老後に備える第三の年金制度」です。これでもわかりづらいと思います。そこのところを説明していきたいと思います。

現在の年金制度制度は3階構成になっております。1段目として、国民全員が加入している「国民年金」です。20歳以上のみなさんが支払っているいわゆる年金です。

一般的な会社員・公務員にとってはもう1段「厚生年金」があります。こちらは、会社員の給与から天引きされていますので、給与明細を確認してみてください。年収と働いている年数に応じて60歳以降の支給額が変更されるものとなっております。

これらは、国が整備している年金制度で、国民年金+厚生年金を「公的年金」と呼びます。

ただ、公的年金では老後の備えとしては不十分になります。以前話題にも上がった「老後2,000万円問題」は、この公的年金以外で2,000万円を準備しておけば、老後も安定した暮らしが継続できるということになります。

なので、3階層目の「私的年金」というものが有ります。

会社員であれば、企業型年金制度や、退職金制度があり、私的年金の代表例です。ただ、会社員でも一部企業に勤めている方や、自営業の方は、こういった制度がありません。そのような方でも加入できる制度がiDecoとなります。

iDecoとは

iDecoの正式名称は「個人型確定拠出年金」です。「確定拠出」というのは、みなさんが毎月貯金(拠出)する額が確定しているということです。つまり、毎月の貯金額を決定し、毎月積み立て・運用していくことで、定年後の資金を準備する仕組みとなっています。細かい制度内容は後々の「メリット・デメリット」の中で説明いたします。「個人型」ということで、企業型ももちろん存在しますが、それはまた別の機会でお話ししたいと思います。

iDecoは国民年金基金連合会、厚生労働省により運営されており、2002年から開始されています。個人的に有名になったのはここ5年くらいの印象もありますが、それは対象者が徐々に広がっていった背景があります。実際には2017年の制度対応により、かなり多くの人が対象となってから一般的になったと思います。

現在の加入対象は第1,2,3号被保険者(詳細は割愛、日本国籍をもつほぼ全員)の内、20歳から60歳までとなっておりますので、ほぼ大人全員を網羅できている制度となっております。

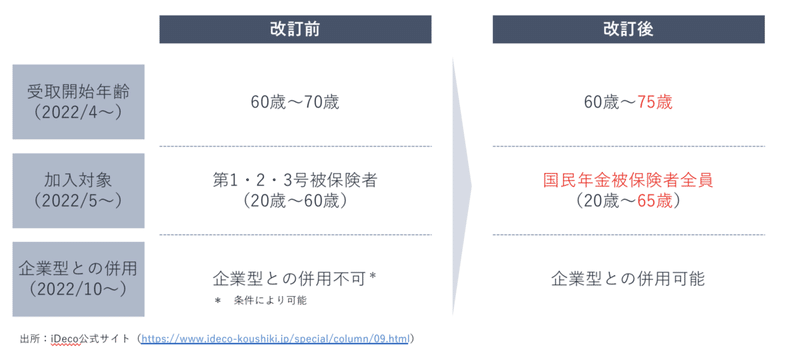

iDecoのルール改定

タイトルにもなっておりますが、2022年よりiDecoのルールが改定されます。

大きくは3つです。

受取開始年齢の変更(2022/4〜)

加入対象の拡大(2022/5〜)

企業型との併用が可能に(2022/10〜)

1.受取開始年齢の変更(2022/4〜)

一つ目が受取開始年齢なのですが、iDecoには受取年齢の制限があります。貯金したものをいつでも出金できる訳ではありません。iDecoは定年退職後の資金を準備する制度ですので、60歳以降、70歳までに全額を引き出すか、年金受取(毎月指定した額を出金)を開始しないといけません。

2022年4月からのルール改定では、受取開始年齢が、60歳〜75歳と引き伸ばしされます。世の中的に定年退職が遅まる背景かと想定されます。

2.加入対象の拡大(2022/5〜)

二つ目は加入対象の拡大です。iDecoとはで話しましたが、すでにiDecoはほぼほぼ大人全員を網羅できている制度ではありますが、さらに拡大します。

まず、第1,2,3号被保険者であったのが、国民年金被保険者全員となります。これは海外移住者も対象に含まれるようになります。

また、年齢制限がこれまでは20歳〜60歳まででしたが、20歳〜65歳に延長されます。これにより、長い期間での拠出・運用が可能になります。

3.企業型との併用が可能に(2022/10〜)

最後三つ目は、企業型との併用が可能になりました。企業型は働いている企業によって、加入できるできないがあるので、全員に影響が出るわけではないですが、現在企業型に入っている。かつ限度額以内であれば、残り部分をiDecoで拠出するとが可能になりました。

ルール改定をまとめると以下の図のようになりますので、ご参考まで。

iDecoのメリットについて

さて、ここまでiDecoの概要とどのようにルールが改定されるのか説明してきましたが、ここからは、iDecoのメリット・デメリットを整理しながら、iDecoの詳細を深掘りしていきたいと思います。

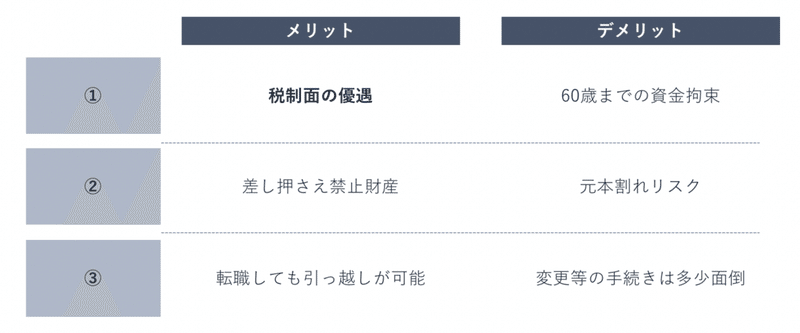

iDecoのメリット①:税制面で優遇される

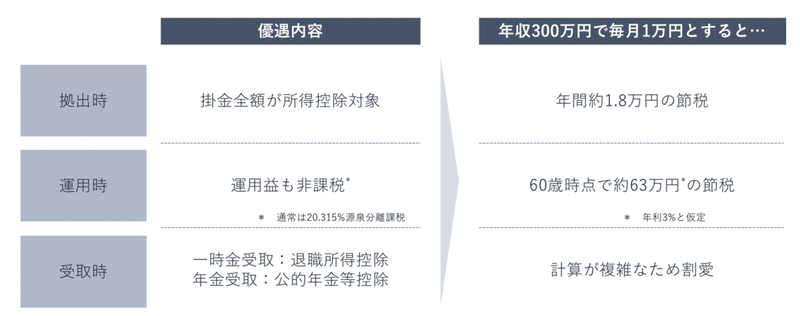

iDeco最大のメリットは税制面の優遇です。

iDecoは拠出時・運用時・受取時それぞれで税制面の優遇を受けることができます。

拠出時:掛金全額が所得控除の対象

運用時:運用益は非課税

受取時:一時金受取なら退職所得控除対象

年金受取なら公的年金等控除対象

まず、拠出時ですが、掛金が全額所得控除の対象になります。

皆さんが働いて得た収入には税金がかかります。いわゆる所得税というものです。

ただ、収入全額に所得税がかかるわけでなく、そこから経費を引き、さらに控除額を差し引いた、「所得」に税率がかかります。

詳しくは以前私が書いた税金についての記事を御覧ください。

https://note.com/tomokun8000/n/n6f02b51629bd

税金を支払う身として、ある程度の知識はあってもいいかとは思うので、このタイミングで復習しましょう!

まぁ、ここでは「iDecoやると、節税できるんだ」位に思っておくといいでしょう。ちなみに年収300万円の人が毎月1万円拠出すると、年間で約1万8000円の節税になります。

次に運用時ですが、運用益が非課税になります。

一般的に投資等の運用を行い、儲かった運用益には20.315%の税金がかかります(預金利息にもかかります)。なので、100万円利益が出たとしても、引き出したときには約20万年の税金が抜かれてしまい、80万円しか手元に戻ってきません。

ただ、iDecoで運用した場合の運用益は非課税になるので、100万円の利益も100万円になります。先ほどと同様、年収300万円で毎月1万円拠出すると、年利3%であれば約63万円の節税になります。年利3%は少し低めに見積もっていますが、一般的に米国インデックスファンドであれば、年間6%程度というデータもあったりしますので、儲かれば儲かるほど、節税効果は高まります。

最後に受取時についてですが、まず受け取り方法は2つあります。

①一時金受取(1回で全額を受け取る)

②年金受取(期間を決めて、毎月一定額を受け取る)

それぞれの受け取り方について、それぞれ、退職所得控除、公的年金等控除が適応されます。

こちらは、かなり計算が複雑になるため、どれくらいというのは一概に言えませんが、こちらも受取額が大きければ大きいほど、節税効果が大きくなります。

さて、メリット①として、税制面の優遇について説明しました。こちらはiDeco最大のメリットと言われているところで、国からの「税金やすくするから、投資してね、自分で定年後に必要な資金を準備してね」というメッセージが伝わってきます笑

税制面のメリットは金額が多ければ多いほど、加入期間が長ければ長いほど優遇されるので、加入する場合は早めがオススメです。

最後にまとめの表を付けておきますので、ご参考に。

なお、iDecoの節税シミュレーションができるサイトがありますので、興味のある方は、いろいろ試してみると面白いですよ!

JIS&T『節税メリットシミュレーション』

iDecoのメリット②:差押禁止財産になる

2つ目のメリットはiDecoの財産は差押禁止になります。自己破産してしまった際は資産の清算をし、債務の返済に充てます。よくドラマとかでタンスに「差押」というシールが貼って光景がありますが、まさにあれです。通常の預金や投資して得た株式はすぐ売却されてしまいます。

ただ、iDecoは差押禁止になるので、仮にiDecoに加入している最中に自己破産することになっても、iDecoの財産は残りますので、ご安心ください。

まぁ個人的には自己破産はしないようにしてくださいね笑

iDecoのメリット③:転職しても引越しが可能

3つ目のメリットとして、転職しても引っ越しが可能です。私も転職したのですが、前職では(企業型)確定拠出年金に加入していました。転職してから半年以内に所定の手続きを行うことで、iDecoへの移管が可能です。また、iDecoを元々やっていた方にとっては、当然iDecoへの移管も可能です。

メリットをざっと挙げましたが、こうみるとやはり税制面の優遇が1番のメリットかなと思います。

そのほかにも

・給与天引きにすることで、簡単に貯金ができる

・国が指定したファンドしか選べないので、元本割れリスクが小さい

等々があります。

続いて、デメリットも説明していきます。

iDecoのデメリット①:60歳まで資金拘束される

iDeco最大のデメリットは60歳まで資金が拘束されることです。

ルール変更の時に説明しましたが、iDecoは引き出す期間が指定されています(改定後:60〜75歳)。途中解約は原則認められていません。原則と書いていますが、途中解約の基準を満たすのはそれはそれで至難の技です。

そのため、たとえばiDecoの加入期間中に少しローンが返済できないから、ちょっとだけiDecoから引き出そうということはできません。

ただ、これは逆に考えると、貯金が苦手の方でも着実に貯金できるというメリットでもあります。

iDecoのデメリット②:元本割れリスク

iDecoの運用は多種にわたります。定期預金のような元本割れリスクがゼロの運用方法もありますが、多くの方が株式や債券での運用をするかと思います。その場合は当然元本割れのリスクが残ってしまうというのがデメリットになります。

毎月の定額長期分散投資で元本割れというのはないと言っても過言ではありませんが、未来は誰にもわかりませんので、断言はできません。

iDecoのデメリット③:変更手続きは面倒

証券会社で、株や投資信託されている方は、投資額の増加や投資先の変更なんかはあまり苦にならないと思います。ただ、iDecoは多少面倒です。

メリット③で挙げた、転職時の引越し手続きに関しては、7−8枚くらいの紙を書いた気がします。中には会社の経理部に書類を渡して記載してもらうものなんかもあります。

そこはデメリットの一つに挙げられると思いますが、そんなに大きくは無い気もしています。

以上メリット・デメリットを3点ずつ上げさせていただきました。

一旦まとめを上げておきますので、復習をしておいてください。

結論:iDecoはやるべき?やらないべき?

さて、iDecoの概要とメリット・デメリットを説明してきました。

ここまで読んだ皆さんはiDecoに加入しよう!とか、加入はやめておこう!とか分かりましたか?

悩んでる方もいると思いますので、私の結論をお伝えします。

結論:少額でもいいので今すぐ始めるべき。ただし、投資初心者の初手ではない

今すぐ入るべき理由はやはり、税制面優遇です。メリットの部分でも述べましたが、この優遇は金額が多ければ多いほど、加入期間が長ければ長いほど恩恵を受けられるので、今すぐ始めるべきです。

また、貯金が苦手という方も、強制力のある貯金になるので、少額で初めて老後に備えていくことができます。

ただ、投資初心者が最初に行うべきはiDecoよりもNISAです。NISAについてはいずれお話ししますが、NISA(特に積立NISA)が投資初手になるかなと思います。

あらゆる金融系YouTuberや書籍で積立NISAはオススメされております。

なので、まずは積立NISAを始めて、満額まで投資できるようになってください。(年間40万:月3万円、ボーナス月5万円)

その後にまだ余裕がある方はiDecoはおすすめします!

これが私の結論です。

iDecoについてもっと知りたい方へ

今日はここまでですが、iDecoについてもっと知りたい人は書籍やYouTubeで勉強するといいと思います。個人的にはせっかく勉強するなら資格を取って、会社での昇給を狙ったり、人生の幅を広げるのがいいと思っています。

iDecoだけでなく、個人のお金に関する知識を幅広く勉強してみたい方は、FP技能士の3級・2級がオススメです!

税金の話や保険の話など、生きていく上で必要になる知識も吸収することができます。

そのほか、確定拠出年金について、DCプランナーという資格もありますが、かなり専門的になります。

さらに資格をとって、仕事をしたいのであれば、FP技能士の1級やCFP認定をとる。または税理士なんかもありますが、かなりハードルは高いものになりますので、覚悟が必要になります。

さて、最後に私が勉強した書籍を最後に紹介します。

「漫画と図解でしっかりわかる 初めてのNISA&iDeco」

リンク貼っておきますので、興味のある方は読んでみるといいと思います。

おわりに

長い記事でしたが、最後までお付き合いいただきありがとうございました。

私の知識が少しでも誰かの役に立てばと思い、少しずつ記事を上げていきたいと思います。

励みになりますので、よかったらいいねやコメントをお願いいたします。

疑問点や、こういう話をしてほしいといった要望も募集しておりますので、コメント欄にお願いします!

今日もありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?