【株式・投資信託・保険】課税についての不明点まとめ

こんにちは😊

私は、現在アラフィフでパパ(3歳男児・育児中)を

やっています。投資歴は2、3年になります。

現在、新NISAやソニー生命の変額保険を使って、

投資信託を運用しています。

これまで、株式・投資信託・保険への課税に対して

疑問があり、ずっとモヤモヤしていました。

※以下のような事です。

・NISAは非課税と言うけど、

本来どこに、どれだけ、どのように課税されるの?

・保険商品には課税されると言うけど、

どの部分に、どれだけ、どのように課税されるの?

それが、FP3級の勉強していく中で、

少しだけ疑問が解けてきましたので、自身の頭を整理する

意味も込めてnoteにまとめてみたいと思います。

よろしければ、過去の関連記事もお読み下さい。

株式・投資信託への課税について

まず、株式や投資信託に対する課税について、

NISA制度(口座)内で運用するケースと、

証券口座などで開設した特定口座・一般口座で運用する

ケースで比べていきたいと思います。

通常、株式や投資信託などの金融商品に投資をした場合、

これらを売却して得た利益や受け取った配当に対して

約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

つまり、NISA制度(口座)のルール内であれば、

株式や投資信託による利益は非課税になると

言う事でしたね。→皆さま、ここまではご存知かと....

では、ここから投資信託への課税に限定し、見ていきます。

投資信託から生じる利益には、「分配金」と、

換金で生じる「譲渡益」の2種類があります。

これらの利益には、それぞれ税金がかかりますが、

その税金の取り扱いは、「株式投資信託」と

「公社債投資信託」とで異なります。

ふむふむ....

私に当てはめさせていただくと、

基本的に分配金を再投資する投資信託を買っていますし、

公社債投資信託も買ってないので、関わるのは譲渡益です。

※公社債投資信託についてはこちら

こちらを読んでいる皆さんでNISA対象銘柄なのに、

わざわざ特定口座などで運用する方はいらっしゃらないかと

思うのですが、予備知識としてまとめておきます。

※NISA対象外銘柄などについてはこちら

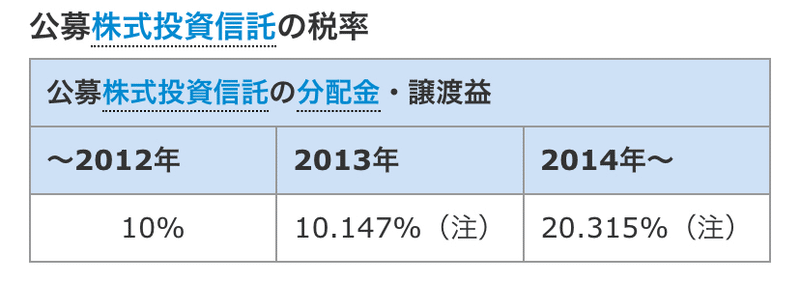

課税は所得税となり、税率は20.315%です。

中身を細かく見ると、聞き慣れない言葉のオンパレですw

確定申告することで、

上場株式等・公募株式投資信託の譲渡損失と

配当金・分配金を損益通算できるようになりました。

また、2010年(平成22年)1月からは

特定口座(源泉徴収あり)において、

上場株式等・公募株式投資信託の譲渡損失と

配当金・分配金の損益通算が可能となり、

確定申告なしで損益通算が可能となりました。

公募株式投資信託の換金時に生じた利益は、

換金方法を問わず譲渡所得となりました。

これにより、解約・買取の税制上の違いはなくなりました。

証券会社の特定口座で運用している投資信託は

税率20.315%で源泉徴収されるので

確定申告不要という事は知っていましたが、

損益通算の部分は、まだ勉強不足です....💧

→⚠️棒読みです(笑)

なお、損益通算については、そもそもNISA運用では

使えない仕組みのようですし、ボロが出そうなので、

今回は割愛いたします。

※損益通算についてはこちら

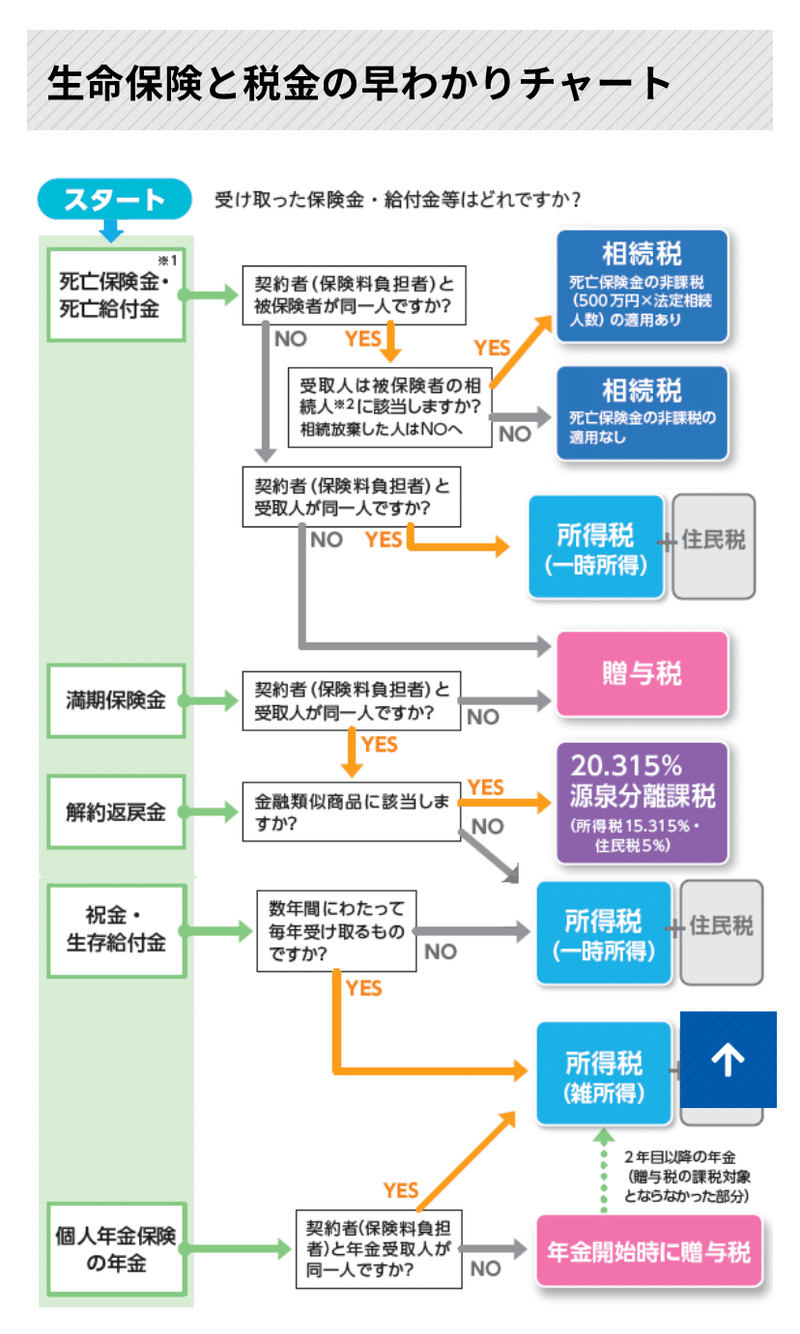

生命保険に関する課税について

ちなみに、保険金・給付金を受け取るときにも、

税金がかかる場合があります。

課税される税金は以下いずれかです。

・所得税→※今回関わるのはこちら

・住民税→※今回関わるのはこちら

・相続税

・贈与税

⚠️それぞれの税の詳細については今回割愛します

なお、どの税金の対象になるかは、保険金などの種類や、

契約形態によって異なります。

※以下のチャートがメチャわかりやすかったです。

代表的なものをまとめてみます。

▼死亡保険金

所得税or相続税or贈与税

▼満期保険金

贈与税or源泉分離課税or所得税

▼解約返戻金

源泉分離課税or所得税

....だそうです。超ややこしい💧

私が契約しているのは、

変額保険の10年払い済み終身保険ですから、

満期保険金はありませんが、私が健康で長生きしている

前提ならばw解約返戻金を受け取る可能性が高いです。

仕組みがイマイチ分からないうちから、

「解約返戻金が課税対象なら変額保険で運用してる分を

NISAに切り替えて非課税で運用し、保障は

保険料の安価な掛け捨てにしたほうがいいかな?」

とか....想いを巡らせたりしていましたが、

ようやく理解できるレベルに達してきました(笑)

という事で、

次ページでは解約返戻金への課税について見ていきます。

解約返戻金に対する課税について

解約返戻金とは、保険を解約した時に、加入期間や支払保険料に基づき、保険会社から支払われるお金の事です。

解約返戻金を受け取ると、

税金が発生する可能性があります。

課税対象となる金額の計算方法は....

(解約返戻金-払込保険料合計額-50万円)×1/2

※ただし、以下の場合は税金は発生なし。

・解約返戻金が支払った保険料よりも少ない場合

・解約返戻金が50万円を超えない場合

・他にも所得がある場合には、

すべての所得を合算して課税対象額を計算します。

(総合課税)

税金がかかる場合は、課税対象額の20.315%になります。

ちなみに、解約返戻金は「一時所得」に区分されます。

(つまり、取られる税金は所得税)

保険料を支払った人と、解約返戻金を受け取る人が異なる

場合には、所得税ではなく贈与税がかかることになります。

まとめてみます。

・ある1年間で、確定申告しなければならない所得が、

解約返戻金しか無かった場合は、一時所得となり、

課税条件に当てはまれば、確定申告する。

・ある1年間で、確定申告しなければならない所得が

解約返戻金以外にあれば、他の所得と合算し課税額を計算。

私は今のところ競馬の払戻金などが無い限り、

一時所得は解約返戻金ぐらいだろう。

契約者と返戻金受取人は私だからややこしい事もない。

→⚠️私なりの理解ですので、悪しからず。

ちなみに、解約返戻金を受け取った事が2度ありますが、

いずれも払込保険料より少なかったor50万円以下

だったので課税されなかったのか?と、理解しました。

→支払った記憶がない(確定申告した記憶がない)ので

個人的に納得しましたw

※詳細は以下などを参照下さい。

あとがき

蛇足ですが、ソニー生命の変額保険だけは、

運用益が出た場合に、それだけを引き出せるそうです。

ソニーの変額終身保険では「変動保険金の減額」として

扱われ、運用益を引き出した場合には、所得税扱いになる

そうで、課税される税金の計算は下記のようになります。

課税対象金額=(受け取った運用益-支払った保険料̠-特別控除50万円)×1/2

たぶん運用益を引き立す事はおそらく

無いとは思いますが、予備知識として持っておこうかと。

まだまだ勉強が足りない分野ですので、

間違えている部分あれば指摘いただけますと助かります💧

最後までお読みいただきありがとうございました😊

この記事が気に入ったらサポートをしてみませんか?